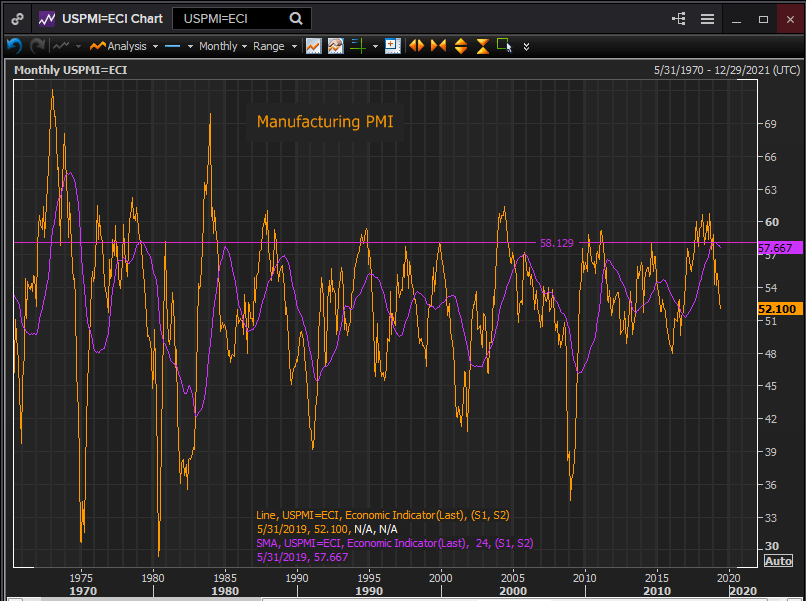

El indice PMI manufacturero cae a su nivel más bajo en 31 meses

Las perspectivas en el sector manufacturero cayeron a su punto más bajo desde octubre de 2016, ya que la prolongada disputa comercial de Estados Unidos con China obliga a reconsiderar el crecimiento económico mundial y nacional.

El índice del gerente de compras del Institute for Supply Management cayó a 52.1 en mayo desde el 52.8 de abril, fallando a la expectativa de registrar un 53.0.

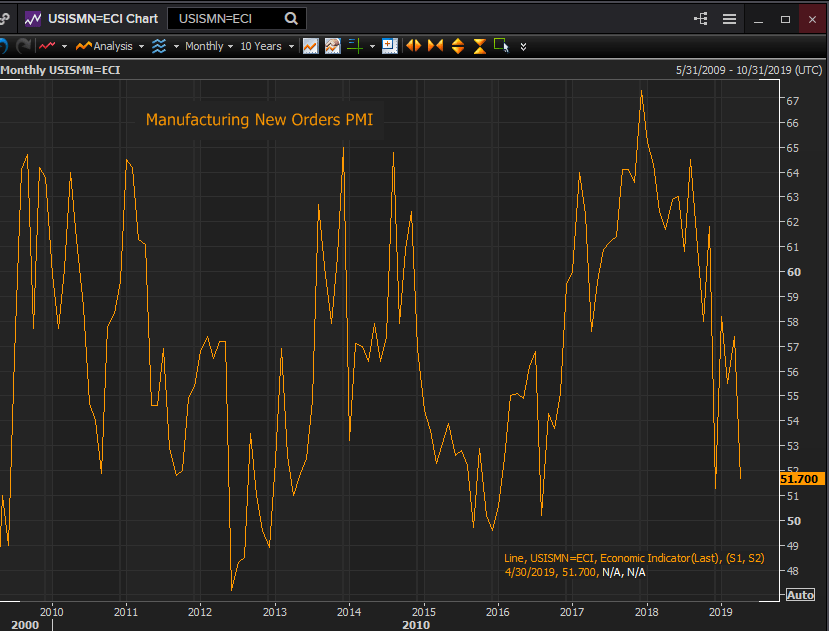

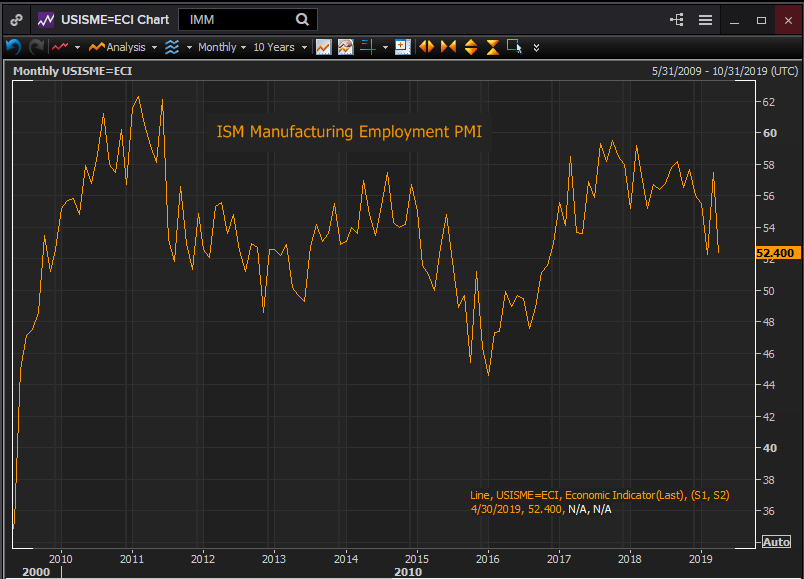

Su declive se produjo a pesar de un modesto repunte en dos de sus componentes clave. El índice de nuevas órdenes subió a 52.7 en mayo desde 51.7 en abril y el índice de empleo subió a 53.7 desde 52.4.

La manufactura estadounidense tuvo su mejor número de dos años en cuatro décadas hasta enero de este año. La media móvil de 24 meses para el índice ISM general se registró en 58.129 en el primer mes del año, su desempeño sostenido más sólido desde abril de 1979.

Source: Reuters

El optimismo comercial había comenzado a disminuir desde su máximo histórico de 61.3 en agosto de 2018, antes del cierre parcial del gobierno en enero. El PMI general cayó a 54.3 en diciembre, volvió a 56.6 en enero y desde entonces ha estado disminuyendo.

Las nuevas órdenes alcanzaron su nivel más alto post-recesión y post-elecciones de 67.3 en diciembre de 2017. Se mantuvieron por encima de 60 hasta octubre de 2018, cayeron a 51.3 en diciembre pasado, que fue el más bajo desde agosto de 2016 y se recuperaron a 58.2 en enero. El 51.7 de abril fue el segundo puntaje más bajo desde la elección en noviembre de 2016.

Source: Reuters

El mejor nivel del índice de empleo llegó en octubre de 2017 a 59.5, un máximo de seis años. El máximo del año pasado fue de 58.2 en septiembre, precediendo a una caída a 52.3 en febrero, una recuperación a 57.5 en marzo y luego a 52.4 en abril y 53.7 en mayo.

Source: Reuters

El índice de producción subió 1 punto a 51.3 y el índice de precios se repuntó a 53.2 en mayo desde 50.

El optimismo manufacturero se mantuvo a lo largo del año pasado a pesar de la disputa comercial con China y la imposición de aranceles competitivos. El argumento se vio en el contexto del vasto intercambio entre los dos países y la importancia de la relación entre ambas partes.

La queja estadounidense a principios de mayo de que China había incumplido varios puntos clave que ya habían sido acordados llevó al presidente Trump a elevar los aranceles sobre una gran parte de las importaciones chinas del 10% al 25%.

Aunque actualmente no hay conversaciones programadas, ambas partes han expresado recientemente su voluntad de reanudar las negociaciones. Funcionarios de alto rango de Estados Unidos y China asistirán a la reunión preliminar del G-20 en Japón este mes y es posible una posible reunión entre los Presidentes Trump y Xi Jinping en la cumbre del G-20.

Un artículo de prensa citó a un funcionario del gobierno de la parte continental que afirmó que China no había incumplido sus compromisos de negociación porque no se había formulado ningún acuerdo final y que las posiciones pueden cambiarse en cualquier momento de las conversaciones.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.