![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

Este artículo ha sido escrito por Bernhard Bartels, responsable de ESG en Scope

El impuesto fronterizo sobre el carbono de la UE, dirigido a los materiales y la energía, podría provocar un aumento de las fugas de carbono, ya que una gran cantidad de carbono incorporado se importa en productos manufacturados no gravados por el impuesto, mientras que las importaciones de materiales representan una pequeña parte de la producción local.

El impuesto sobre el carbono que se ha introducido no se aplica a los productos manufacturados importados, independientemente de su contenido de carbono. Por tanto, es improbable que gravar selectivamente los materiales importados contribuya a reducir las emisiones, e incluso puede provocar un aumento de las emisiones globales, a menos que el impuesto se amplíe a otros sectores.

Para ilustrar este punto, las emisiones de carbono de los productores de metales básicos alemanes (scope 1+2) de alrededor de 650 g de carbono por euro de valor de producción se comparan con alrededor de 1,6 kg de carbono por euro de valor de producción en China. Por tanto, la deslocalización de la producción metalúrgica y la posterior transformación de Alemania a China podría aumentar las emisiones mundiales de carbono y, al mismo tiempo, provocar una pérdida de actividad económica posterior dentro de la UE.

En muchos casos, los productos importados han recorrido un largo camino desde los suministros de origen hasta la transformación y la fabricación, lo que implica diferentes países e intensidades de emisiones según la fase de producción. La cadena de suministro es cada vez más compleja en el caso de productos manufacturados como ordenadores y aparatos electrónicos.

Creemos que la Comisión Europea tendrá que hacer frente a más peticiones para que se amplíe el impuesto sobre el carbono. Identificar los orígenes del carbono incorporado podría formar parte de la nueva Directiva sobre Informes de Sostenibilidad Corporativa. La Directiva exigirá a las empresas europeas que informen sobre la exposición de su cadena de suministro a partir de 2024.

Es poco probable que los grandes productores europeos de cemento, como Heidelberg Materials, Saint-Gobain y Holcim, trasladen su producción a otras regiones, independientemente de los regímenes fiscales. La producción de cemento y hormigón es un ejemplo típico de bienes que rara vez se exportan, dado su gran peso y la necesaria proximidad al uso final en la construcción local: el 94% de la producción nacional tiene lugar dentro de la UE. Dado que los minerales se utilizan sobre todo en edificios e infraestructuras, el comercio posterior de los minerales incorporados a los bienes finales tiene un alcance limitado.

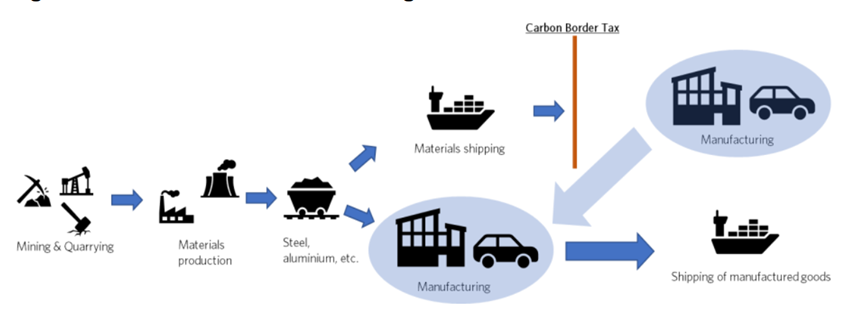

Deslocalización de la fabricación para evitar la fiscalidad del carbono

Fuente: Scope ESG Analysis

La UE se enfrenta a una pequeña base impositiva para la importación de materiales, pero podría sufrir la deslocalización de parte de los materiales y la fabricación nacionales sin poder gravar los productos reimportados si éstos se envían a la UE como productos finales. En este caso, la producción nacional de materiales de la UE podría deslocalizarse a jurisdicciones con condiciones igualmente atractivas para los sectores posteriores, como la automoción y la electrónica.

El acero y el aluminio tienen costes comerciales más bajos que el cemento, dado su diferente peso. Y lo que es más importante, los metales básicos sirven de insumos para la industria manufacturera, la electrónica y los electrodomésticos. Estos sectores son muy intensivos en comercio en comparación con la industria de materiales. Con un 14% del valor total, la importación de metales básicos en la Unión Europea representa una parte menor de la producción total y, por tanto, proporciona una base impositiva limitada para los aranceles sobre el carbono.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La Reserva Federal y las Nóminas no Agrícolas prometen acción la próxima semana Premium

Los datos de inflación y crecimiento de EE.UU. han animado a la Fed a mantener las tasas sin cambios durante más tiempo. Los responsables políticos europeos siguen allanando el camino hacia una bajada de tipos en junio. El EUR/USD lucha por recuperar la senda alcista en un entorno de aversión al riesgo.

GBP/USD Pronóstico Semanal: La Libra esterlina se recupera tras dos semanas consecutivas de pérdidas Premium

La Libra esterlina rebotó desde mínimos de cinco meses en 1,2300 frente al Dólar estadounidense. Es poco probable que el repunte del GBP/USD sea duradero, ya que se avecinan la decisión de la Fed sobre los tipos de interés y las Nóminas no Agrícolas de Estados Unidos.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Datos de inflación del PCE de EE.UU.: ¿Impulso para el Dólar?

La pausa que se ha tomado el mercado desde la tarde del jueves, con un Dólar estadounidense notoriamente bajista, puede estar anunciando exactamente lo contrario para la sesión americana de este viernes: un mercado movido, y con un Dólar ganador tras la publicación del dato del PCE de marzo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.