La semana pasada, el cruce EUR/USD abrió en 1.1385, registrando un notable impulso que lo llevó hasta un máximo de 1.1574, niveles no vistos desde noviembre de 2021. Entre los motivos que empujaron al euro al alza frente al dólar destacan los rumores de que el expresidente Donald Trump contemplaba la destitución de Jerome Powell, presidente de la Reserva Federal, así como la persistente tensión comercial derivada de los aranceles estadounidenses y los crecientes temores a una desaceleración económica.

Sin embargo, hacia el cierre de la semana, el par retrocedió y terminó en 1.1364, en un contexto en el que el dólar logró recuperar el terreno perdido. Esta recuperación del billete verde se produjo a medida que se disipaban los temores iniciales: Trump negó tener intención de cesar a Powell y se observó una moderación en las tensiones entre Washington y Pekín, lo que devolvió algo de estabilidad a los mercados.

El inicio de la nueva semana ha venido acompañado de un leve repunte del EUR/USD, que vuelve a acercarse a niveles de 1.14 durante la sesión europea del martes. El dólar también muestra solidez frente a otras divisas, situándose en 142 frente al yen japonés y en 19.6 contra el peso mexicano.

Alivio geopolítico y estabilización de los mercados financieros

Las principales bolsas europeas han logrado recuperar los niveles previos al anuncio de nuevosaranceles del 2 de abril, mientras que el mercado estadounidense aún se sitúa un 2% por debajo de sus máximos anteriores. El índice de volatilidad VIX, que llegó a alcanzar el 50%, ha retrocedido significativamente hasta el 24%, acercándose a su media histórica del 19%.

En el mercado de deuda, el bono estadounidense a 10 años, que llegó a ofrecer una rentabilidad del 4.5%, ha descendido hasta el 4.26%, reflejando una menor aversión al riesgo por parte de los inversores.

En cuanto a la política arancelaria, la Casa Blanca ha dado señales claras de una posible moderación. Donald Trump expresó su intención de revisar a la baja los aranceles impuestos a China, al considerar su posible impacto negativo en la economía. Además, se reafirmó en su decisión de no destituir al presidente de la Reserva Federal, lo que contribuyó a calmar a los mercados. En conjunto, estas noticias han permitido que los inversores respiren con cierto alivio, abriendo la puerta a una fase de normalización paulatina en los mercados financieros.

Indicadores adelantados muestran resiliencia en la Eurozona frente a EE.UU.

La publicación de datos macroeconómicos en ambas regiones ha ofrecido señales dispares sobre la evolución económica en el corto plazo. En Estados Unidos, los PMI preliminares de abril ofrecieron una lectura mixta. El sector manufacturero mostró una mejora al situarse en 50.7 frente al 49.0 del mes anterior, indicando crecimiento. No obstante, el PMI de servicios retrocedió a 51.4 desde el 54.4 anterior, sugiriendo una moderación del dinamismo económico. El índice compuesto se mantiene, aunque con tendencia decreciente.

Por su parte, el Libro Beige de la Reserva Federal no recogió variaciones sustanciales respecto al informe anterior, aunque sí apuntó a un deterioro incipiente en el mercado laboral. Este se manifiesta en un aumento del desempleo, impulsado por despidos en la administración pública y una escasez de mano de obra en ciertos sectores clave. Además, la incertidumbre generada por la política comercial ha motivado que muchas empresas congelen inversiones y reconsideren sus planes de contratación, con algunos casos de despidos puntuales.

La confianza del consumidor, medida por la Universidad de Michigan, cayó hasta los 52.2 puntos, marcando su nivel más bajo desde mediados de 2022. Este descenso podría anticipar una futura contracción del consumo en EE.UU. Por otro lado, la reducción del comercio bilateral entre EE.UU. y China, consecuencia directa de la imposición de aranceles, plantea riesgos adicionales, tanto en forma de una posible presión inflacionaria en EE.UU., como de un

menor crecimiento en la economía china.

En la Eurozona, los datos también presentan un panorama desigual. El PMI manufacturero aumentó de 47.4 a 48.7, todavía en terreno contractivo, pero en proceso de mejora. Por el contrario, el PMI de servicios cayó por debajo del umbral de 50 puntos, entrando en zona de contracción. El índice compuesto se situó en 50.1, manteniéndose en un punto de neutralidad que, en el actual contexto de incertidumbre, puede considerarse como una señal positiva.

Respecto a los índices de confianza, la confianza empresarial alemana (IFO) se mantuvo estable en torno a los 87 puntos. En Francia, el indicador de confianza empresarial (INSEE) aumentó a 99.5 frente al 96 anterior, mientras que en España, la confianza del consumidor (CIS) bajó ligeramente hasta los 80 puntos en abril. A la espera de la publicación de los datos agregados para la Eurozona, estos indicadores adelantados sugieren que la economía europea podría estar mostrando una mayor resistencia frente al impacto de los aranceles estadounidenses. En este contexto, el Banco Central Europeo podría continuar con una moderación progresiva de los tipos hasta el entorno del 2%, pero difícilmente iría más allá en la senda bajista si la actividad económica muestra signos de resiliencia y no requiere estímulos adicionales.

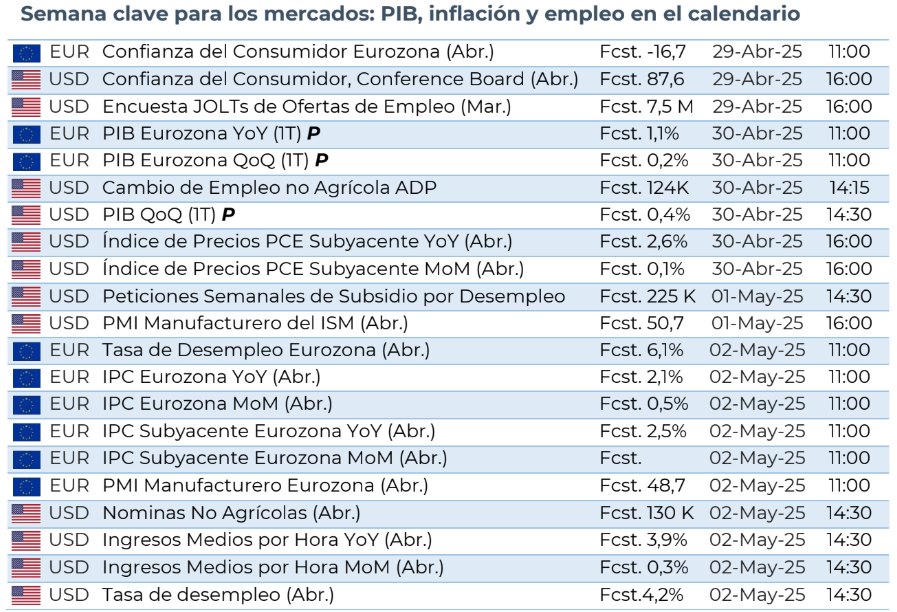

Los inversores dirigirán su atención esta semana hacia varios datos de alto impacto. El miércoles se publicará el PIB del primer trimestre tanto en la Eurozona como en EE.UU. También se conocerá el PCE subyacente, el principal indicador de inflación seguido por la Reserva Federal. Su lectura podría influir directamente en las expectativas de política monetaria en EE.UU.

El viernes se presentarán los datos del IPC y desempleo de la Eurozona, además del informe de empleo estadounidense correspondiente a abril, que incluirá las nóminas no agrícolas y la tasa de desempleo, entre otros. Estas publicaciones serán determinantes para calibrar las próximas decisiones de los bancos centrales y el sentimiento de los mercados de cara al mes de mayo.

Strat FX es una marca comercial propiedad de Strat FX, Sociedad de Valores, S.A., con NIF A06829477, Sociedad de Valores autorizada por la Comisión Nacional del Mercado de Valores bajo el número de registro 319, con página web: www.stratfx.com y email de contacto: [email protected]. La información contenida en este reporte ha sido obtenida de distintas fuentes públicas o privadas bajo acuerdos de colaboración. Este documento está destinado exclusivamente a clientes profesionales y su objetivo no es asesorar o emitir consejos de inversión. Invertir en el mercado conlleva un riesgo, asesórese con un profesional regulado antes de operar

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una corrección técnica sigue siendo probable

El Euro subió a nuevos máximos más allá de 1.1800 el martes. El Dólar estadounidense se recuperó de mínimos de varios años anteriores. La presidenta del BCE, Lagarde, dijo que el banco necesita mantenerse extremadamente vigilante sobre la inflación.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.