El EUR/USD encadena su sexta sesión alcista impulsado por la debilidad del Dólar

El EUR/USD cerró la semana anterior con un avance notable, tras abrir en 1.1513 y finalizar en 1.1596, lo que supuso una apreciación semanal del 0.72%. La moneda común mantuvo una dinámica claramente alcista en un entorno donde el Dólar siguió mostrando debilidad estructural, condicionada principalmente por el ajuste de expectativas en torno a la política monetaria de la Reserva Federal.

A comienzos de la presente semana, el euro prolonga este impulso y encadena ya seis jornadas consecutivas de subidas. Durante la sesión europea del lunes, el par avanza un 0.32% adicional y se negocia en torno a 1.1632 en un movimiento sostenido por la reducción del diferencial de expectativas de tipos a favor de la moneda común. La creciente convicción del mercado de que la Fed aplicará recortes en la reunión de diciembre continúa debilitando al billete verde, permitiendo al euro ganar tracción incluso en ausencia de sorpresas macro significativas.

El deterioro económico en Estados Unidos aumenta la presión sobre Jerome Powell para recortar tipos

La atención del mercado se centra en la reunión de la Reserva Federal prevista para la próxima semana. Según los datos del CME Fed Watch, el escenario dominante es el de un recorte de tipos hasta el rango 3.50%-3.75%, con una probabilidad del 87.6%. El 12.4% de probabilidad restante se asigna a que la Fed mantenga el tipo actual en 3.75%-4.00%. La ausencia de datos oficiales clave antes del encuentro, como las nóminas no agrícolas, introduce un elemento adicional de incertidumbre, lo que otorga mayor relevancia a indicadores alternativos como el cambio de empleo ADP. En un comportamiento que puede resultar contraintuitivo, una lectura más débil de lo esperado sería interpretada positivamente por el mercado, ya que reforzaría la tesis de un enfriamiento del mercado laboral compatible con nuevos recortes de tipos.

El PMI del ISM, clave para leer el momentum económico previo a la Fed

En paralelo, el PMI del ISM que se publica este lunes adquiere especial protagonismo al actuar como un barómetro adelantado del ciclo económico estadounidense. Asimismo, el PCE subyacente, indicador favorito de la Fed para evaluar presiones inflacionarias, se publicará esta semana, aunque únicamente en su lectura de septiembre, previa al cierre del gobierno. Al no disponer todavía de los datos actualizados, es previsible que los inversores resten importancia a esta publicación.

El enfriamiento del sector inmobiliario podría lastrar la confianza del consumidor

En cuanto al sector inmobiliario, el indicador Case-Shiller del precio de la vivienda en Estados Unidos acumula ya dos meses consecutivos en negativo en su lectura intermensual y, pese a mantenerse aún en un crecimiento interanual del 1.3%, la tendencia sugiere posibles descensos adicionales en 2026. Una corrección más profunda en los precios residenciales podría impactar negativamente en la confianza del consumidor, un indicador que ya se encuentra bajo presión. La encuesta de la Universidad de Michigan marca mínimos históricos y la del Conference Board retrocede hacia niveles próximos a los observados durante la pandemia del Covid.

La moderación salarial refuerza la perspectiva de estabilidad del BCE

En Europa, los salarios negociados en convenios colectivos muestran una clara moderación tras crecer ahora un 1,9% frente al 4% previo. Esta contención salarial contribuye a estabilizar los costes laborales y refuerza la expectativa de que el BCE pueda mantener los tipos cerca del 2%, nivel considerado neutral, en línea con su objetivo de inflación del 2%.

El consumo europeo muestra señales de resiliencia de cara a 2026

En cuanto a la actividad, los datos de ventas minoristas reflejan una divergencia que continúa favoreciendo al sur de Europa. España registra un incremento del 3.8% en octubre, mientras que Alemania muestra un avance más modesto, del 0.9%. No obstante, el consumo alemán sugiere un posible cambio de tendencia para 2026, especialmente si converge con una normalización gradual del entorno industrial del país y el plan de inversión pública que plantea de cara a los próximos años. Por ahora, España vuelve a consolidarse como uno de los motores del crecimiento regional en la Eurozona.

La crisis inmobiliaria continúa lastrando la estabilidad económica en China

La economía china sigue mostrando señales de vulnerabilidad estructural, especialmente en el sector inmobiliario. Las viviendas acumulan una depreciación de entre el 20% al 40% desde el estallido de la burbuja en 2021, afectando tanto a la solvencia de los promotores como a la percepción de riqueza de los hogares. A esta dinámica se suma la caída del PMI de servicios, que entra en terreno negativo por primera vez en tres años, complicando los esfuerzos de Pekín por alcanzar los objetivos de crecimiento previstos para 2025. La combinación de debilidad en el sector inmobiliario y deterioro del sector servicios intensifica la presión sobre las autoridades para adoptar medidas de estímulo adicionales.

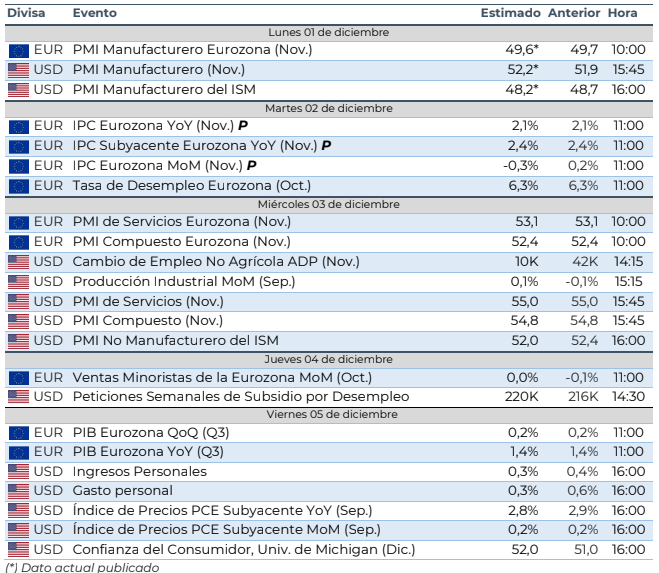

Calendario Económico

Esta semana, la atención de los inversores estará centrada en un conjunto de indicadores clave a ambos lados del Atlántico. En Estados Unidos, el mercado analizará con detalle el dato de cambio de empleo ADP de noviembre, especialmente relevante ante la ausencia de las nóminas no agrícolas, así como el índice de precios PCE subyacente de septiembre, que pese a no estar actualizado sigue siendo la referencia preferida de la Fed para evaluar la evolución de los precios. También se publicará la confianza del consumidor de la Universidad de Michigan, un indicador que permanece en niveles históricamente deprimidos y que contribuirá a matizar la percepción del ciclo estadounidense.

En la Eurozona, la semana viene marcada por la publicación del IPC de noviembre, fundamental para calibrar el margen de actuación del BCE, además de la actualización del PIB del tercer trimestre y las ventas minoristas, que permitirán evaluar la resiliencia del consumo interno en el bloque. Finalmente, los PMIs a ambos lados del Atlántico ofrecerán nuevas señales sobre el pulso de la actividad y el ritmo de desaceleración o recuperación de las economías desarrolladas.

Autor

Eric León, EFA

Strat FX

Eric posee una Doble Licenciatura en Derecho y Administración de Empresas por ESADE, complementada con un intercambio académico en la Universidad de Texas en Austin, especializándose en Real Estate & Finance.