Los bancos centrales están ajustando sus perspectivas en respuesta a las fluctuaciones continuas en la actividad económica global derivadas de la estrategia comercial de la Casa Blanca. Se anticipa que una sensación de cautela prevalezca. Mientras que el Banco Central Europeo y el Banco de la Reserva de la India parecen estar listos para reducir sus tasas de referencia, se espera que el Banco de Canadá y el Banco Nacional de Polonia adopten una postura más cautelosa, permaneciendo al margen por el momento.

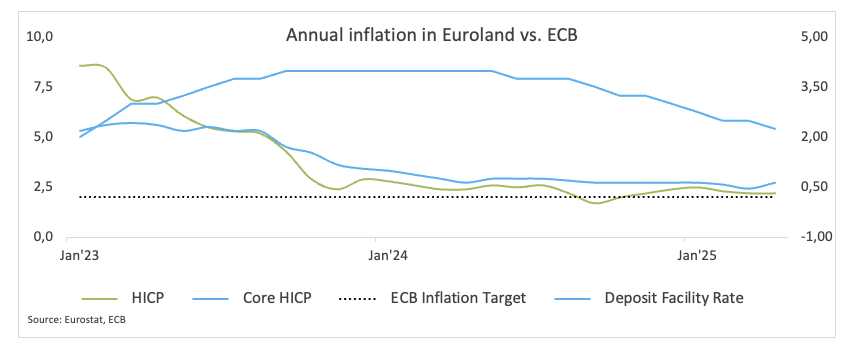

Banco Central Europeo (BCE) – 2.25%

Según las actas de la reunión más reciente, el BCE muestra una mayor certeza de que la inflación regresará a su objetivo del 2% de acuerdo con sus estimaciones de marzo.

Las autoridades económicas previeron un panorama más moderado a corto plazo, debido a la persistente incertidumbre, la fortaleza del Euro y la caída de los precios del petróleo y la gasolina, que se prevé que reducirán la inflación a corto plazo. Si bien se espera que la inflación se mantenga cerca del objetivo del 2% hasta finales de año, las perspectivas a medio plazo aún son muy inciertas.

De hecho, las cifras muestran que los aumentos salariales están desacelerándose más rápido de lo esperado, lo que debería ayudar a reducir la presión sobre los precios. El crecimiento de los préstamos es mucho más alto de lo previsto al mismo tiempo y las señales basadas en el mercado apuntan a condiciones financieras más estrictas, lo que complica aún más la aritmética de la política del BCE.

Acerca del evento de junio, las voces de los fijadores de tasas del BCE parecen no coincidir. Mientras que algunos de ellos se inclinan hacia un mayor alivio, otros creen que mantener las tasas estables es la mejor línea de acción. Pero todos parecen resaltar la creciente incertidumbre que los aranceles del "Día de la Liberación" del presidente Trump y la visión anárquica generalizada del comercio internacional crean en los mercados mundiales.

Próxima Decisión: 5 de junio

Consenso: Recorte de 25 puntos básicos

Perspectiva FX: El EUR/USD parece haber entrado en una fase de consolidación en el extremo superior del rango, aunque una superación convincente de la barrera clave de 1.1400 sigue siendo esquiva. La acción del precio alrededor del Euro continúa dependiendo de la dinámica del Dólar, así como de las erráticas políticas comerciales de Trump.

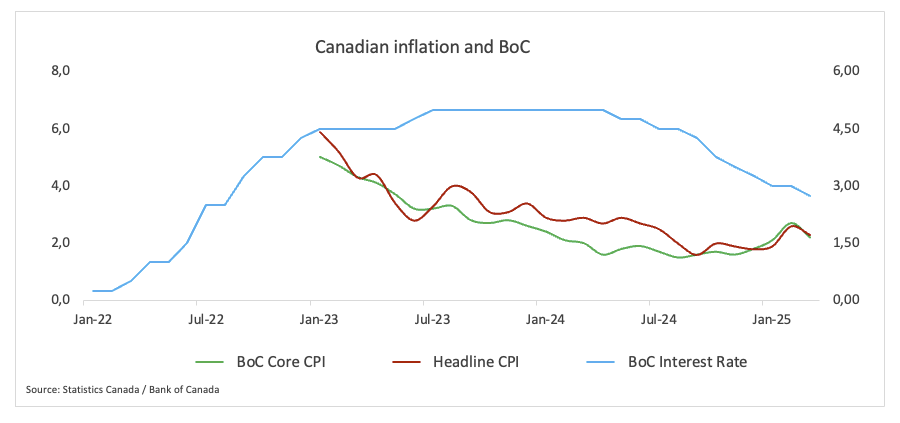

Banco de Canadá (BoC) – 2.75%

El consenso entre los participantes del mercado parece ligeramente inclinado a que el BoC mantenga su tasa de política monetaria sin cambios en junio, tras su decisión de abril de mantener las tasas de interés estables debido a la incertidumbre en torno a la estrategia comercial de EE.UU. y los posibles efectos colaterales en Canadá.

Las señales económicas se han debilitado en Canadá, con un crecimiento del PIB que se espera que se desacelere en el segundo trimestre, y con el gasto del consumidor y la inversión empresarial en descenso. La inflación general también se está suavizando, esperándose que el IPC caiga a alrededor del 1.5% en abril.

El mercado laboral ha mostrado tensión, con el sector manufacturero perdiendo más empleos de lo esperado en abril, lo que empuja la tasa de desempleo al alza. El mercado inmobiliario también se ha enfriado, aliviando la preocupación por el posible sobrecalentamiento de los precios inmobiliarios provocado por la flexibilización monetaria.

El BoC no ha asumido ningún compromiso de realizar recortes, pero los argumentos a favor de una flexibilización son cada vez más sólidos.

Próxima Decisión: 4 de junio

Consenso: Sin cambios

Perspectiva FX: La intensa fortaleza del Dólar canadiense (CAD) motivó al USD/CAD a retroceder por cuarto mes consecutivo en mayo, acercándose al soporte clave de 1.3700, siempre siguiendo la dinámica del USD y la errática política comercial de la Casa Blanca. Mientras esté por debajo de su SMA de 200 días por encima de 1.4000, no se debe descartar una mayor debilidad en el par.

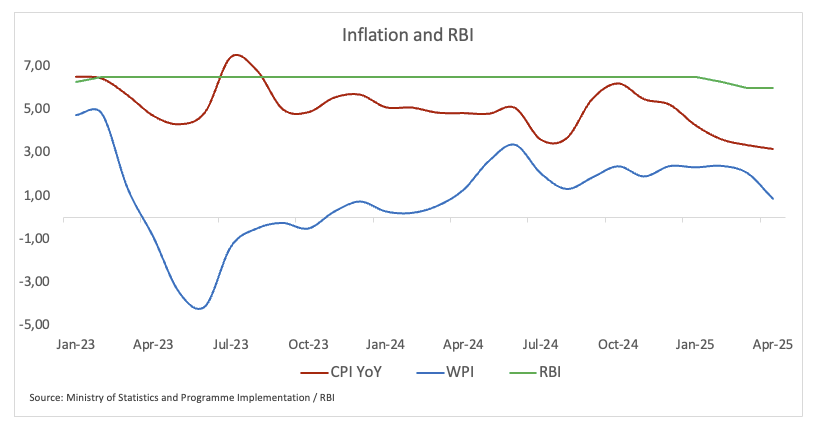

Banco de Reserva de la India (RBI) – 6.00%

Se espera que el RBI anuncie un tercer recorte consecutivo de 25 puntos básicos en su reunión del Comité de Política Monetaria de junio, según proyecciones que ven un total de 100 puntos básicos de flexibilización en el ciclo actual.

Esto llevaría la tasa de política terminal al 5.50%, un nivel alineado en gran medida con la estimación del RBI de la tasa neutral real, que situó entre el 1.4% y el 1.9%.

Con el crecimiento económico desacelerándose al 6.3% en el último año fiscal—bajando de más del 9% anteriormente—y la inflación manteniéndose por debajo del objetivo del 4%, el banco central tiene un amplio margen para flexibilizar la política monetaria.

Además, el aumento de las tensiones comerciales globales representa un riesgo a la baja tanto para el crecimiento global como para el doméstico. En tal contexto, y con la inflación bajo control, el RBI está bajo una creciente presión para ofrecer una respuesta contracíclica más contundente.

Próxima Decisión: 6 de junio

Consenso: Recorte de 25 puntos básicos

Perspectiva FX: La Rupia india (INR) está cotizando en niveles vistos a principios de año frente al Dólar estadounidense (USD), lo que lleva al USD/INR a girar alrededor de la región de 85.50 en medio del rango de consolidación establecido desde principios de mayo.

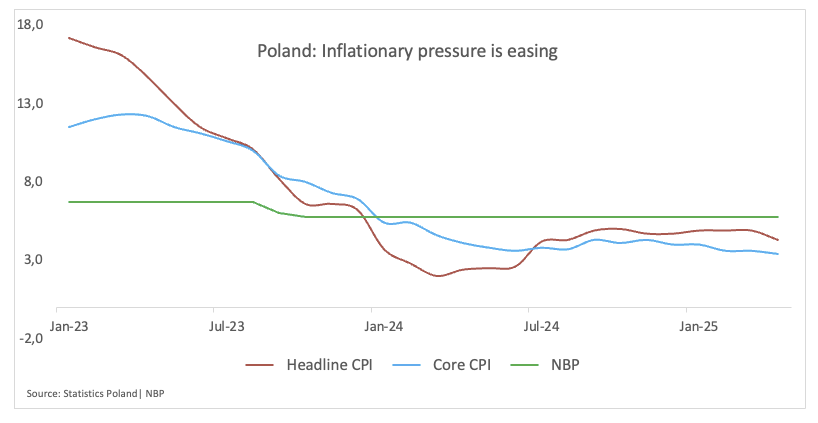

Banco Nacional de Polonia (NBP) – 5.25%

El NBP redujo su tasa de interés en 50 puntos básicos en mayo, marcando su primera acción desde octubre de 2023. La decisión muestra claramente una desaceleración en la inflación, un enfriamiento del crecimiento salarial y un desempeño económico inferior al proyectado en el primer trimestre de 2025.

Según el Gobernador Adam Glapiński, el IPC caerá al 3.5%, y la inflación alcanzará su punto máximo en el tercer trimestre. Subrayó la continua lucha contra la inflación y admitió tiempos económicos más moderados. Si las tarifas de energía se mantienen igual, la inflación del cuarto trimestre solo aumentará modestamente. Además, previó un mayor crecimiento del PIB en 2025 que en 2024.

Glapiński sugirió que, aunque espera que las tendencias económicas continúen, es poco probable que haya un cambio en la tasa en la próxima reunión debido a los altos riesgos. Sin embargo, una política fiscal laxa podría llevar a la inflación, y las decisiones futuras dependerán de los datos y pronósticos.

Además, el mercado de swaps está proyectando un total de 125 puntos básicos de recortes de tasas en los próximos 12 meses, con otros 50 puntos básicos esperados en el año siguiente, llevando la tasa de política a alrededor del 3.5%.

Próxima Decisión: 4 de junio

Consenso: Sin cambios

Perspectiva FX: Tras los recientes mínimos anuales frente al Euro cerca de 4.3100, el Zloty polaco (PLN) ahora parece haber entrado en una fase de consolidación, con el EUR/PLN oscilando alrededor de su SMA de 200 días cerca de 4.2600.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Un soporte importante se sitúa alrededor de 1.1400

El Euro rebotó modestamente. El Dólar estadounidense extendió su impulso alcista a nuevos máximos de dos meses. La atención de los inversores ahora se centra en la publicación de las Nóminas no Agrícolas de EE.UU.

Pronóstico del Oro: El XAU/USD rebota a pesar la decisión de la Fed de mantener inalterada su política

El rebote del metal brillante es impulsado por compras durante la caída y condiciones de sobreventa, a pesar de un USD firme.

Pronóstico del GBP/USD: Es poco probable que la recuperación de la libra sea más que una corrección técnica

La libra se aferra a pequeñas ganancias cerca de 1.3250 en la sesión europea. El panorama técnico sugiere que la tendencia bajista se mantiene intacta con una posibilidad de corrección.

El S&P 500 opera en terreno negativo tras alcanzar un nuevo máximo histórico

El índice accionario S&P 500 pierde un 0.54% en la jornada del jueves, posterior a registrar un nuevo máximo histórico en 6.433.

Forex Hoy: El NFP de EE.UU. acapara toda la atención

El Dólar estadounidense (USD) extendió su avance por otro día más el jueves, alcanzando nuevos picos de dos meses mientras los inversores continuaban evaluando el último evento del FOMC y la inflación más alta de EE.UU., todo ello antes de la publicación crítica de las Nóminas no Agrícolas el viernes.