![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Este artículo ha sido redactado por Azad Zangana, economista y estratega senior para Europa de Schroders

Los tipos hipotecarios seguirán subiendo, lo que aumenta el riesgo de recesión este mismo año.

El Banco de Inglaterra (BoE) ha ido en contra de las expectativas del consenso al subir sus principales tipos de interés oficiales medio punto porcentual en su reunión de hoy. La decisión de volver a acelerar el ritmo de subidas se produce después de que las cifras del mercado laboral y de la inflación fueran más sólidas de lo esperado, lo que pone aún más en duda la eficacia de la política monetaria.

Se trata de la decimotercera subida consecutiva de los tipos de interés en Reino Unido, lo que sitúa el principal tipo de interés oficial en el 5%, su nivel más alto desde septiembre de 2008. La votación en el Comité de Política Monetaria mostró que siete de los nueve miembros apoyaban la subida de medio punto porcentual, pero dos miembros disintieron, votando a favor de no hacer cambios. Cabe señalar que Silvana Tenreyro, uno de los dos miembros del Comité de Política Monetaria, finalizará su mandato este mes, lo que podría cambiar el sesgo a favor de nuevas subidas en el futuro.

Antes de la reunión, aunque la mayoría de los economistas (incluidos nosotros) habían pronosticado una subida menor de un cuarto de punto, los mercados de opciones sugerían un 48% de probabilidades de una subida mayor. Los inversores también preveían un aumento de los tipos de interés, que alcanzarían un máximo del 6% en el primer trimestre de 2024. Desde el anuncio del Banco, ahora hay aproximadamente un 50% de probabilidades implícitas en los mercados de opciones de que los tipos alcancen su máximo en el 6,25% a finales de este año (tres meses antes).

Dos series de datos clave han sembrado el pánico en el Comité de Política Monetaria. El primero es el último conjunto de estadísticas sobre el mercado laboral (publicado el 13 de junio), que mostró una nueva caída de la tasa de desempleo (hasta el 3,8%), con una sorprendente aceleración del crecimiento salarial, excluidas las primas (hasta el 7,2% interanual). Desde el punto de vista de la inflación, resulta más preocupante que los datos provisionales de la Agencia Tributaria (HMRC), que indicaban un descenso del empleo, hayan vuelto a ser positivos. Los indicios de ralentización del mercado laboral han desaparecido, lo que sugiere que las presiones inflacionistas seguirán aumentando.

El segundo fueron los datos de inflación publicados ayer (21 de junio), que mostraron un estancamiento de la inflación general medida por el IPC en el 8,7% interanual, frente a las expectativas de consenso de una caída hasta el 8,4%. Aunque la inflación energética, que ha sido la principal fuente de aumento del coste de la vida, siguió retrocediendo, la inflación subyacente (excluidos la energía, los alimentos, el alcohol y el tabaco) se aceleró del 6,8% al 7,1% interanual. La inflación de los servicios, dominada por el coste de la mano de obra, subió al 7,4% interanual, su tasa anual más alta desde marzo de 1992. Aunque excepcionalmente alta, al profundizar en los detalles se observa que, excluyendo la volátil inflación de los servicios de transporte, el resto de la inflación de los "servicios básicos" en realidad descendió ligeramente. Al parecer, la culpa la tuvo la inflación de las tarifas aéreas, con una sorprendente subida intermensual del 20% registrada en mayo. Esto puede estar relacionado con los días festivos que modificaron los planes de viaje. De ser así, el mes que viene deberíamos ver un cambio de tendencia.

Por qué los tipos más altos aún no han dado resultado

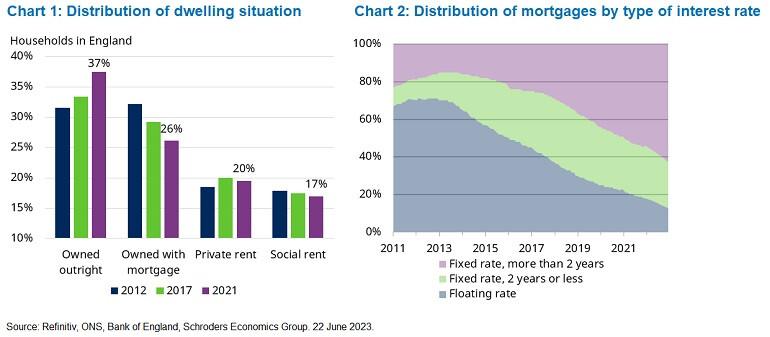

Como hemos señalado anteriormente, los datos del BdE muestran que la proporción de hogares en Inglaterra con hipotecas pendientes ha caído en la última década del 32% al 26%, lo que refleja el envejecimiento de la población de Reino Unido. Además, los datos sobre la distribución de las hipotecas muestran que la proporción de hipotecas a tipo variable ha caído del 71% en 2012 a solo el 13% en diciembre de 2022. Los hogares británicos han aprovechado los tipos de interés bajos y han aumentado los productos hipotecarios a tipo fijo para reducir su exposición a corto plazo. La proporción de hogares con una hipoteca a tipo fijo de dos años o más ha aumentado del 16% al 63% durante el mismo periodo. Esto significa que, al combinar los conjuntos de datos, sólo alrededor del 9,7% de los hogares verán cómo los tipos de interés afectan a sus hipotecas antes de finales de 2024.

Los datos provisionales de la Oficina Nacional de Estadística publicados ayer (21 de junio) muestran que las subidas de precios de los alquileres se están acelerando. Sin embargo, han subido de media algo menos del 5% anual en Reino Unido, mucho menos que los aumentos que están sufriendo los que se ven obligados a rehipotecarse en la actualidad.

La reacción del mercado sugiere un aumento de los temores de recesión...

La reacción del mercado ha sido interesante desde el anuncio. La reevaluación de las expectativas de tipos de interés ha provocado la venta del Gilt a 2 años (mayor rendimiento), pero los Gilts a 5 y 10 años se han movido en la dirección opuesta (rendimientos a la baja). Además, la libra esterlina ha bajado ligeramente frente al dólar estadounidense y el euro. Esto es inusual para una subida de los tipos de interés mayor de lo esperado, y sólo puede explicarse por el aumento del temor a una recesión.

... mientras aumentan los riesgos más generales para la estabilidad financiera

Nuestro análisis sugiere que la mencionada evolución del mercado inmobiliario ha hecho que el mercado inmobiliario sea menos sensible a la subida de los tipos de interés, contribuyendo a alimentar el problema de inflación de Reino Unido. Los efectos del Brexit también han hecho a Reino Unido más propenso a la inflación, por su impacto en las importaciones y en la capacidad de las empresas para contratar el personal necesario.

Como también se ha señalado anteriormente, tendríamos que ver un cambio fundamental en los comportamientos para reducir la inflación de manera oportuna. Esto exigiría pasar del gasto al ahorro, lo que en última instancia requiere unos tipos de interés mucho más altos, que podrían llegar al 7-8%.

Sin embargo, también hemos dicho en el pasado que no creíamos que el Banco de Inglaterra fuera tan lejos, ya que podría dar lugar a importantes riesgos para la estabilidad financiera. Es probable que unos tipos de interés muy altos hagan que el actual mercado inmobiliario sea aún más inasequible de lo que es, forzando una fuerte caída de los precios. Aunque los bancos están mejor preparados para una corrección de los precios de este tipo, una caída excesiva requeriría probablemente ampliaciones de capital. Si los bancos tienen dificultades para hacerlo de la forma habitual, podría producirse una crisis bancaria, que obligaría al Gobierno a intervenir con rescates. Podría convertirse rápidamente en una profecía autocumplida.

Tras el desastroso intento de estímulo fiscal del Gobierno de Truss el año pasado, persiste la preocupación por el mercado de Gilts. El Gobierno británico está pagando un tipo de interés más alto a los prestamistas (a través de los Gilts) en comparación con sus homólogos, en parte debido al mayor riesgo que entrañan las finanzas de Reino Unido. Si los inversores empiezan a temer que el Gobierno tenga que rescatar a algunos bancos, podría producirse una desinversión masiva de Gilts y, como consecuencia, la libra esterlina podría caer bruscamente.

Sin embargo, la subida de tipos superior a la esperada anunciada hoy pone en entredicho nuestras previsiones. El Banco de Inglaterra ha admitido recientemente que sus previsiones no han funcionado lo suficientemente bien, y es posible que se lleve a cabo una revisión externa de sus procesos. Esto sugiere que el Comité de Política Monetaria ya no está poniendo mucho énfasis en su análisis y, en su lugar, se está viendo obligado a subir los tipos de interés hasta que los datos macroeconómicos empeoren. Dado que los tipos de interés funcionan con un desfase importante, alargado por la evolución del mercado hipotecario, puede significar que el Comité de Política Monetaria ya no pueda esperar más y permita que la inflación retroceda más gradualmente.

Esto aumenta el riesgo no sólo de una recesión, sino de un escenario mucho más peligroso. El próximo Informe de Estabilidad Financiera (IEF) del Banco de Inglaterra se publicará el 12 de julio y será crucial para decidir hasta qué punto pueden subir los tipos de interés. Si este informe empieza a señalar riesgos para la estabilidad, el Comité de Política Monetaria deberá tomar nota y tenerlo en cuenta en sus planes. Sin embargo, si el informe arroja un saldo positivo, el Comité dispondrá del margen de maniobra necesario para subir los tipos hasta el 6%, tal y como prevé el mercado, o incluso más allá.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.