EE.UU.: El déficit comercial está a punto de batir un nuevo récord en 2021

Este artículo ha siddo escrito por Bruno Cavalier, economista jefe en Oddo BHF

Donald Trump estaba obsesionado por la cifra del déficit comercial, especialmente con China. Lo veía como una debilidad de Estados Unidos. Su guerra comercial pretendía corregir este desequilibrio gravando las importaciones. Con el acuerdo firmado a principios de 2020, China también se comprometió a aumentar sus compras de productos estadounidenses, pero la pandemia puso este objetivo fuera de su alcance. La balanza exterior no es un objetivo para Joe Biden. De hecho, está aumentando las medidas de estímulo para reforzar la demanda interna. Esto también estimulará las importaciones y ampliará el déficit comercial.

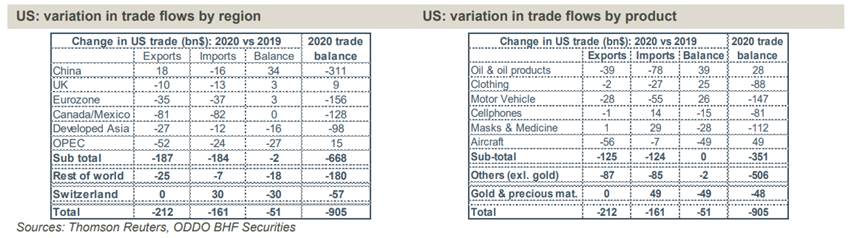

EE.UU. tiene un déficit de ahorro nacional crónico, por lo que su déficit exterior se reduce en épocas de recesión debido a la caída de la demanda interna y crece en las recuperaciones. Pero el déficit estadounidense también depende del crecimiento económico de otras regiones. El año pasado, la crisis fue global. La contracción del PIB real no fue tan fuerte en Estados Unidos (-3,5%) como en Japón (-4,9%), Canadá (-5,4%), la zona euro (-6,8%) o el Reino Unido (-9,9%). Por lo tanto, la demanda dirigida a Estados Unidos disminuyó. En total, el déficit comercial pasó de 854.000 millones de dólares a 905.000 millones en 2020. Se puede desglosar por regiones geográficas y por productos (cuadros siguientes). Esto revela algunas sorpresas. Así, la ampliación del déficit corresponde principalmente a un aumento de las importaciones de oro, especialmente de Suiza, aparentemente como consecuencia del pánico financiero de la primavera. Excluyendo este efecto, el déficit comercial de Estados Unidos se mantuvo casi estable.

Este no era el objetivo anunciado a principios de año, ni mucho menos. En ese momento, Estados Unidos y China habían acordado una tregua en su guerra arancelaria, y China se comprometió a aumentar sus compras de productos estadounidenses. Las exportaciones de productos agrícolas a China (semillas de soja) aumentaron considerablemente, mientras que las importaciones procedentes de China disminuyeron, bajo el doble impacto del choque de la demanda y el aumento de los derechos de aduana. (Cabe señalar de paso que la nueva administración no tiene prisa por revocar los aranceles de Donald Trump, que fueron muy criticados en su momento). En definitiva, los objetivos del acuerdo comercial entre Estados Unidos y China no se alcanzaron por culpa de la pandemia. El déficit bilateral se redujo, pero de forma bastante modesta, de 345.000 millones de dólares a 311.000 millones. El déficit con las demás regiones principales se mantuvo prácticamente estable en 2020. La situación es diferente este año. Gracias a las medidas de estímulo y al próximo levantamiento de las restricciones sanitarias, la economía estadounidense parece que va a gozar de una sólida y rápida recuperación, que probablemente beneficiará a los países más rezagados en el ciclo, en particular en Europa. Con China, las relaciones siguen siendo tensas, pero los dos países ya no aplican aranceles. Estados Unidos podría ser la locomotora de la recuperación mundial en 2021. De ser así, es probable que el déficit comercial estadounidense marque nuevos récords.

Los ingresos disponibles de los hogares aumentaron de forma considerable en un 11,4% en enero debido a los cheques pagados con el anterior plan de Trump, antes de caer un 8% en febrero. En marzo debería producirse otro fuerte aumento con los cheques pagados en el marco del plan Biden. El gasto se ajustó a estas medidas fiscales excepcionales, aunque en menor medida que los ingresos (+3,4%, luego -1% intermensual). La tasa de ahorro refleja estos movimientos atípicos y cayó un 19,1% hasta el 13,6% de la renta disponible, su nivel de finales de 2020. En 2019, la tasa de ahorro se situó en torno al 8%. Si consideramos que se trata de una tasa "normal", esto significa un "superávit de ahorro" desde marzo de 2020 por un importe acumulado de unos 1.900.000 millones de dólares, el equivalente al 9% del PIB. Esta cantidad aumentará cuando la tasa de ahorro supere el 8%. Con la próxima flexibilización de las restricciones sanitarias, cabe prever una rápida normalización de la tasa de ahorro, pero no la plena liquidación del excedente de ahorro en el mercado de bienes y servicios.

A juzgar por los datos de enero y febrero, la Fed de Atlanta estima que el gasto de los hogares aumentará un 5,6% trimestral anualizado en el primer trimestre. Una vez que se haya tenido en cuenta el plan Biden, la cifra será sin duda más elevada en el primer y segundo trimestre. En consecuencia, el Conference Board registró una notable mejora de la moral de los consumidores en marzo. Aquí vemos el triple efecto de los estímulos, las vacunas y el empleo. El índice de confianza ganó cerca de 20 puntos, hasta 109,7, su nivel más alto desde el fuerte descenso del pasado mes de abril, pero sigue estando por debajo del nivel anterior a la pandemia (pico de 132,6 en febrero de 2020). Los índices de empleo también han repuntado, tanto en el componente de condiciones actuales como en el de expectativas a seis meses. Según la encuesta ADP, la creación de empleo repuntó significativamente en marzo (+517k). En un 85%, esto se debió a los sectores de servicios, de los cuales un tercio correspondió a la restauración-ocio. El margen de recuperación sigue siendo considerable. En comparación con el nivel anterior a la pandemia, en febrero aún faltaban cerca de 3,5 millones de puestos de trabajo en estas actividades.

- - La ralentización del sector residencial, ligada a la subida de los tipos de interés, es visible sobre todo en las renegociaciones de préstamos y, en menor medida, en las ventas. Las ventas pendientes de viviendas volvieron a caer en territorio negativo en febrero (-2,7% interanual, con un mínimo de -34,6% en abril de 2020). Los precios de la vivienda, una variable con mayor retardo, siguen en una trayectoria que continúa empinada. El índice nacional S&P/Case-Shiller sube un 11,2% interanual.

- - La recuperación del sector industrial no dio señales de debilitamiento en marzo, como se refleja en la mejora de otros índices de confianza (Dallas, Chicago). Política monetaria y fiscal - Joe Biden presentó, el 31 de marzo, la primera parte de su plan de inversiones a largo plazo destinado a recuperar el potencial de crecimiento. Esta parte se refiere a las infraestructuras por un importe de 2,3 millones de dólares, lo que representa un gasto equivalente a cerca del 1% del PIB anual durante ocho años. Sus principales elementos son 621.000 millones de dólares en carreteras, puentes y transporte público, 100.000 millones de dólares en redes de banda ancha, otros tantos en la red eléctrica, 213.000 millones de dólares en la mejora de la vivienda, 400.000 millones de dólares en infraestructuras para las personas mayores y los discapacitados, y 100.000 millones de dólares en reciclaje profesional. Se espera que este plan se autofinancie mediante subidas de impuestos durante un periodo de 15 años. El plan prevé un aumento del impuesto de sociedades del 21% al 28% (se redujo del 35% al 21% con Trump) y esfuerzos para animar a las multinacionales a repatriar sus negocios a Estados Unidos para que tributen al 21%, en lugar del 10,5% actual. De momento no hay nada sobre un posible aumento del impuesto que grava a las rentas altas. Anunciar este plan es una cosa; cumplirlo es otra. Mientras tanto, será necesaria la aprobación del Congreso, lo que requerirá un arbitraje y un tiempo considerable.

Autor

Departamento Económico BHF Bank

BHF-Bank

BHF-BANK es uno de los bancos privados más prestigiosos de Alemania. Sus orígenes se remontan al año 1854.