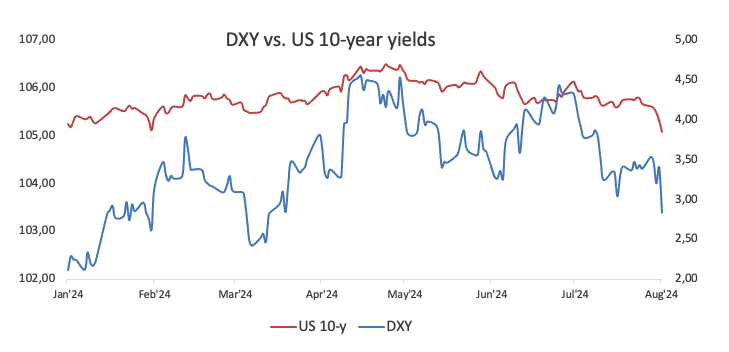

- El Índice del Dólar estadounidense (DXY) volvió a tocar mínimos de cinco meses el viernes.

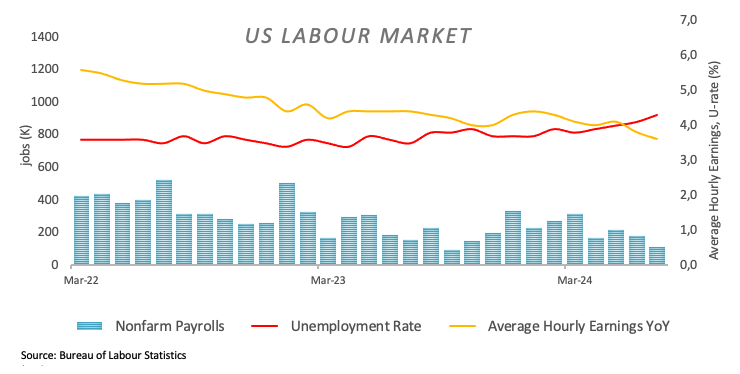

- Las NFP de EE.UU. no alcanzaron las estimaciones, con 114.000 en julio.

- Las apuestas por un recorte de tasas de 50 puntos básicos en septiembre ganan fuerza.

La atención ahora se centra en la baja

El Dólar estadounidense ha operado con un rendimiento bajista esta semana, con el Índice del Dólar (DXY) acelerando su caída y volviendo a la zona de 103.40 hacia el final de la semana, particularmente en respuesta a los desalentadores resultados del informe del mercado laboral de EE.UU. para el mes de julio.

La acción del precio en torno al Dólar estadounidense (USD) inicialmente siguió los desarrollos en torno al Yen japonés, mientras que las nuevas preocupaciones geopolíticas y las renovadas preocupaciones sobre una posible desaceleración incipiente de la economía de EE.UU. contribuyeron a nuevas entradas en la moneda en medio de una demanda más amplia de refugio seguro en la segunda mitad de la semana.

La divergencia de la política monetaria de la Fed permanece

La acción del precio en torno al Dólar estadounidense se ha centrado principalmente en el Yen japonés tras las intervenciones pasadas en el mercado de divisas y la inesperada subida de tasas por parte del Banco de Japón (BoJ) en su reunión del 31 de julio.

Mientras que la reunión del Comité Federal de Mercado Abierto (FOMC) del 31 de julio reiteró que el Comité necesitaba ver más evidencia de que la inflación en EE.UU. se dirige hacia el objetivo del 2% del banco, el presidente Jerome Powell sugirió que una reducción de tasas de interés en septiembre podría considerarse si el progreso en la inflación se mantenía.

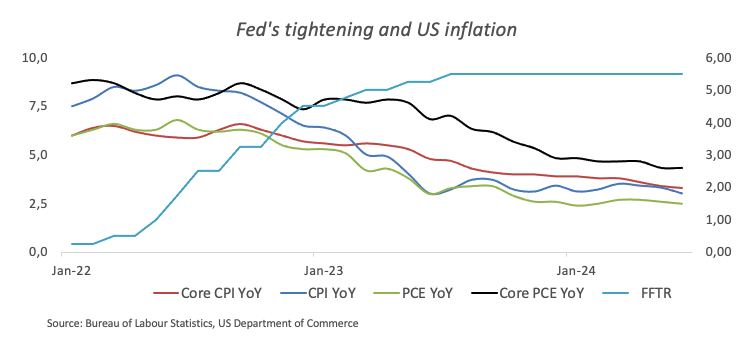

Sin embargo, vale la pena señalar que la especulación sobre un recorte de tasas de interés en septiembre ha aumentado repentinamente y de manera pronunciada tras la publicación de las cifras de inflación de EE.UU., medidas por el Índice de Precios al Consumo (IPC), que indicaron una renovada tendencia desinflacionaria en junio.

Además, la inflación medida por el Índice de Precios del Gasto en Consumo Personal (PCE) mostró una disminución en la cifra general en los últimos doce meses (2,5% en comparación con el 2,6% de mayo) mientras se mantenía estable en la lectura subyacente (2,6% frente al 2,6% de mayo).

Mientras tanto, la Unión Monetaria Europea (UME), Japón, Suiza y el Reino Unido están enfrentando crecientes presiones desinflacionarias.

En respuesta, el Banco Central Europeo (BCE) recortó las tasas en 25 puntos básicos en junio y mantuvo una postura moderada en julio, con los responsables de políticas insinuando la posibilidad de otro recorte de tasas más adelante en el año. Además, el Banco Nacional Suizo (SNB) recortó inesperadamente las tasas en 25 puntos básicos el 20 de junio, y el Banco de Inglaterra (BoE) redujo su tasa de política en un cuarto de punto el 1 de agosto. En contraste, se espera que el Banco de la Reserva de Australia (RBA) comience su ciclo de flexibilización en algún momento del primer trimestre de 2025, mientras que el Banco de Japón (BoJ) sorprendió a todos después de entregar un mensaje de línea dura el 31 de julio tras aumentar las tasas en 15 puntos básicos a 0,25%.

Recortes de tasas versus aterrizaje forzoso

La creciente especulación del mercado sobre un inicio más temprano del ciclo de flexibilización de la Fed ha sido respaldada por la persistente disminución de la inflación doméstica, junto con una desaceleración gradual en áreas clave como el mercado laboral y el sector manufacturero.

En este último, los desalentadores resultados de las Nóminas no Agrícolas de julio (+114.000) ahora parecen haber desviado la atención de los inversores hacia la probabilidad de una reducción de medio punto en la reunión del 18 de septiembre.

Según la herramienta FedWatch del CME Group, un recorte de tasas de interés de 25 puntos básicos en la reunión del 18 de septiembre ronda el 32% frente a casi el 68% de probabilidades de una reducción de 50 puntos básicos.

Vale la pena recordar que en el último evento de la Fed el 31 de julio, el presidente Powell enfatizó la necesidad de una mayor confianza en el control de la inflación, citando las lecturas de inflación del segundo trimestre como evidencia de apoyo. Señaló que el banco se está acercando a un posible recorte de tasas. Powell mencionó que si la inflación continúa disminuyendo, el crecimiento económico se mantiene fuerte y el mercado laboral sigue estable, se podría considerar un recorte de tasas, posiblemente en septiembre.

El Dólar estadounidense reaccionó negativamente al giro moderado de Powell, pero las preocupaciones sobre una posible desaceleración de la actividad económica en EE.UU. dieron soporte a la moneda más adelante en la semana. Esto fue impulsado por un aumento mayor de lo esperado en las solicitudes semanales de subsidio por desempleo y una contracción adicional en el PMI manufacturero del ISM, todo lo cual contribuyó a un aumento de las entradas en activos de refugio seguro.

Sin embargo, a largo plazo, la creciente probabilidad de otra administración Trump y la posible reintroducción de aranceles podrían interrumpir o incluso revertir la tendencia desinflacionaria actual en la economía de EE.UU., acortando potencialmente el ciclo de flexibilización de la Reserva Federal.

Los rendimientos de EE.UU. mantienen su tendencia negativa

El rendimiento del mercado monetario de EE.UU. demostró una tendencia acelerada a la baja en los rendimientos a lo largo de varios plazos durante la semana pasada. Dicho esto, los rendimientos de referencia a 10 años cayeron por debajo del 4,0% por primera vez desde principios de febrero, mientras que el extremo corto retrocedió a niveles no vistos desde mediados de mayo de 2023, cerca del 4,10%.

Próximos eventos clave

El sector de servicios de EE.UU. estará en el centro del debate la próxima semana en un calendario estadounidense bastante ligero. En contra de eso, el PMI de servicios final de S&P Global será el primero, seguido por el más significativo PMI de servicios del ISM, mientras que los responsables de la política de tasas de la Fed, Mary Daly y Thomas Barkin, iniciarán la ronda mensual de oradores de la Fed.

Aspectos técnicos del Índice del Dólar estadounidense

El DXY rompió por debajo de la SMA clave de 200 días alrededor de 104.30 con cierta convicción, allanando el camino para la continuación de la tendencia bajista, al menos a corto plazo. Mientras esté por debajo de esta región clave, se prevé que la perspectiva para el Dólar estadounidense siga siendo bajista.

Si los bajistas recuperan la iniciativa, el Índice del Dólar estadounidense (DXY) podría caer inicialmente a su mínimo semanal/mensual de 103.38 (2 de agosto), antes del mínimo de marzo de 102.35 (8 de marzo). Más al sur, el mínimo de diciembre de 100.61 (28 de diciembre) viene antes de la barrera psicológica de 100.00.

Por otro lado, el DXY enfrenta una resistencia inmediata en el máximo semanal de 104.79 (30 de julio), que parece estar respaldado por las barreras temporales en las SMA de 100 días y 55 días en 104.83 y 104.90, respectivamente. Una vez que esta región sea despejada, el DXY podría embarcarse en un probable avance hacia el máximo de junio de 106.13 (26 de junio), antes del pico de 2024 de 106.51 (16 de abril).

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Dólar canadiense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.92% | -0.63% | -1.40% | -0.22% | -0.48% | -0.44% | -1.00% | |

| EUR | 0.92% | 0.28% | -0.39% | 0.69% | 0.43% | 0.47% | -0.08% | |

| GBP | 0.63% | -0.28% | -0.70% | 0.42% | 0.14% | 0.20% | -0.34% | |

| JPY | 1.40% | 0.39% | 0.70% | 1.13% | 0.84% | 0.88% | 0.34% | |

| CAD | 0.22% | -0.69% | -0.42% | -1.13% | -0.27% | -0.21% | -0.76% | |

| AUD | 0.48% | -0.43% | -0.14% | -0.84% | 0.27% | 0.05% | -0.50% | |

| NZD | 0.44% | -0.47% | -0.20% | -0.88% | 0.21% | -0.05% | -0.53% | |

| CHF | 1.00% | 0.08% | 0.34% | -0.34% | 0.76% | 0.50% | 0.53% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una corrección técnica sigue siendo probable

El Euro subió a nuevos máximos más allá de 1.1800 el martes. El Dólar estadounidense se recuperó de mínimos de varios años anteriores. La presidenta del BCE, Lagarde, dijo que el banco necesita mantenerse extremadamente vigilante sobre la inflación.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.