Dólar estadounidense Pronóstico Semanal: El foco de los mercados sigue estando en la economía real de EE.UU.

- El Dólar estadounidense avanzó por tercera semana consecutiva.

- Las cifras de inflación de EE.UU. refuerzan el caso para más recortes de tasas de interés.

- Más datos de EE.UU. y el tema de la independencia de la Fed siguen en el centro de atención.

La semana que fue

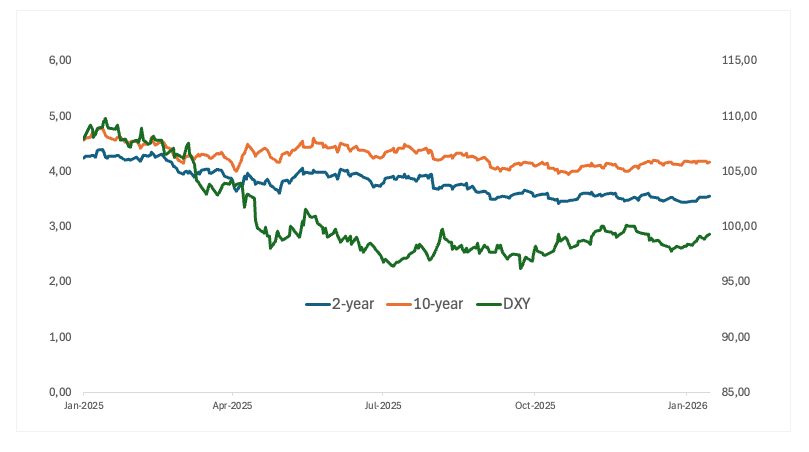

Fue otra semana constructiva para el Dólar estadounidense (USD), con el Índice del Dólar estadounidense (DXY) extendiendo su ascenso constante y manteniéndose firmemente en alza hasta ahora este año. De hecho, el DXY superó decisivamente la marca de 99.00, haciéndolo con un grado considerable de convicción.

Más allá de la recuperación general, el índice también logró recuperar su media móvil simple (SMA) de 200 días clave alrededor de 98.70, un desarrollo técnico que podría abrir la puerta a más ganancias en el corto plazo.

En el lado de la política, los comentarios de los funcionarios de la Reserva Federal (Fed) una vez más revelan un Comité dividido sobre el camino a seguir para las tasas de interés. Dicho esto, las preocupaciones renovadas sobre la independencia de la Fed ayudaron a moderar el entusiasmo por el Dólar, tal vez evitando un rally aún más fuerte.

El movimiento al alza en el USD fue reflejado por un sólido rebote en los rendimientos a 2 años de EE.UU. En otros lugares a lo largo de la curva, la parte media permaneció en gran medida en modo de consolidación, mientras que el extremo largo logró una recuperación modesta en la última parte de la semana.

Los funcionarios de la Fed encuentran un equilibrio cauteloso a medida que se amplía el debate sobre la política

Los recientes comentarios de los responsables de tasas de la Fed subrayan una creciente divergencia dentro del Comité sobre el momento apropiado para los recortes de tasas, incluso cuando la mayoría de los responsables de políticas coinciden en que la inflación está disminuyendo solo gradualmente y que la política debe seguir siendo restrictiva por ahora. Mientras algunos funcionarios están cada vez más abiertos a la flexibilización más adelante este año si las previsiones se cumplen, otros se mantienen firmemente enfocados en el riesgo de que la inflación resulte ser más persistente de lo esperado.

En el lado más dovish, Anna Paulson (Filadelfia, votante) argumentó que más recortes de tasas más adelante este año serían apropiados si las perspectivas evolucionan como se anticipa. Expresó un optimismo cauteloso sobre la inflación, que espera que esté cerca del 2% para fin de año, y describió la política actual como solo ligeramente restrictiva. Paulson ve un crecimiento de EE.UU. alrededor del 2% este año, aunque desigual, con la inflación moderándose aún más y el mercado laboral estabilizándose hasta 2026, una economía que está "doblándose pero no rompiéndose".

De manera similar, Austan Goolsbee (Chicago, no votante) dijo que la Fed debería seguir enfocada en reducir la inflación, mientras señalaba la continua resiliencia en el mercado laboral. Sus comentarios mantuvieron la puerta abierta a recortes de tasas más adelante este año, siempre que la desinflación continúe y las condiciones del mercado laboral se mantengan sólidas.

La gobernadora del FOMC, Michelle Bowman (votante permanente), envió un mensaje más matizado. Dijo que la Fed debería estar lista para recortar tasas nuevamente si el mercado laboral se debilita rápidamente, lo cual podría suceder. Bowman, por otro lado, enfatizó que su caso base sigue siendo positivo: crecimiento constante y un regreso a un empleo casi pleno a medida que la política se vuelve menos estricta con el tiempo. También señaló que los riesgos de inflación están disminuyendo, especialmente a medida que los efectos de los aranceles comerciales se desvanecen.

Por otro lado, algunos funcionarios hablaron de manera muy hawkish. Neel Kashkari (Minneapolis, votante) dijo que las tasas deberían mantenerse igual por ahora porque la economía es lo suficientemente fuerte como para demostrar que la política no es demasiado restrictiva. Dijo que recortar demasiado pronto podría ser una mala idea porque la inflación sigue siendo alta y los aranceles comerciales podrían mantener los precios altos por más tiempo, potencialmente manteniendo la inflación por encima del objetivo durante dos a tres años más.

Raphael Bostic (Atlanta, no votante) hizo eco de esta preocupación, afirmando que la lucha contra la inflación "no ha terminado aún" y que la política debería seguir siendo restrictiva. Bostic también advirtió que los vientos de cola fiscales, incluidos los recortes de impuestos introducidos el año pasado, podrían apoyar el crecimiento hasta 2026 y sostener las presiones inflacionarias impulsadas por la demanda.

Los comentarios más hawkish vinieron de Jeff Schmid (Kansas City, votante), quien argumentó enérgicamente en contra de los recortes de tasas, describiendo la inflación como aún "demasiado caliente". Schmid advirtió que las dinámicas de política y fiscales corren el riesgo de añadir más impulso a la demanda que ya supera la oferta, y reiteró su opinión de que el reciente enfriamiento del mercado laboral es estructural en lugar de cíclico, algo que una política monetaria más flexible no solucionaría.

En resumen: Si bien un cambio gradual hacia recortes de tasas más adelante este año sigue siendo posible, particularmente si la inflación continúa disminuyendo, el mensaje general de los funcionarios de la Fed sugiere que no hay urgencia para flexibilizar. El Comité sigue dividido, con los riesgos de inflación y la durabilidad de la desinflación aún en el centro del debate sobre la política.

Hasta ahora, las tasas implícitas apuntan a no más de alrededor de 45 puntos básicos de flexibilización este año, mientras que un recorte de tasas en la reunión del 28 de enero está prácticamente descartado.

Caída de la inflación en EE.UU.: ¿Un espejismo?

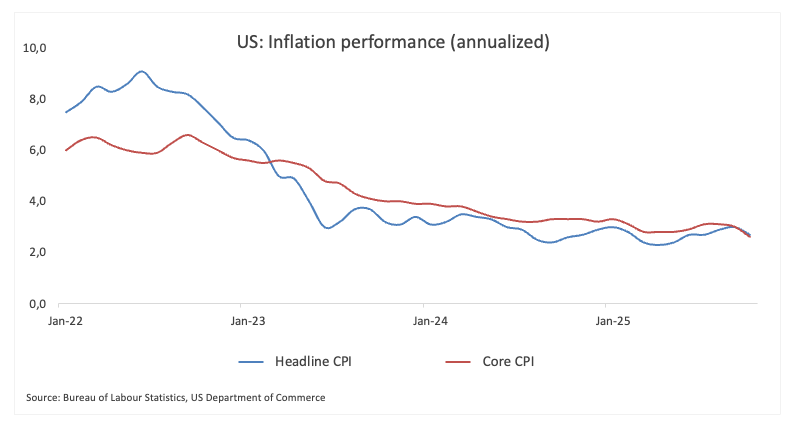

Los últimos datos de inflación de EE.UU. mostraron que tanto el Índice de Precios al Consumidor (IPC) general como el subyacente avanzaron un 2.7% y un 2.6%, respectivamente, en el año hasta diciembre, ambos registros coincidiendo con el avance del mes anterior.

Los inversores vieron este conjunto de datos como una confirmación de recortes adicionales en las tasas de interés en los próximos meses, a pesar de que el impacto de los aranceles estadounidenses sobre el costo de vida de los estadounidenses aún sigue siendo poco claro, y varios funcionarios de la Fed advierten que la inflación sigue siendo elevada y bastante por encima del objetivo del 2.0% del banco.

Las amenazas a la independencia de la Fed pesan sobre el Dólar

A principios de la semana, el Dólar sufrió otro episodio de debilidad tras informes de que el Departamento de Justicia podría buscar acusar al presidente Jerome Powell por comentarios que hizo ante el Congreso sobre sobrecostos relacionados con un proyecto de renovación en la sede de la Reserva Federal.

Ante esto, Powell se opuso, describiendo el movimiento como un pretexto destinado a obtener influencia sobre las decisiones de tasas de interés, algo que el presidente Trump ha defendido abiertamente.

Sumando a la incertidumbre, Trump dijo que los posibles candidatos para suceder a Powell podrían ser nombrados en las próximas semanas.

Qué esperar del Dólar estadounidense

La próxima semana, la atención estará firmemente centrada en la inflación del PCE de EE.UU., junto con las lecturas preliminares del PMI, que deberían ofrecer una primera instantánea de cómo se está configurando la actividad empresarial al inicio del año.

No habrá nuevas señales de la Fed, sin embargo, ya que los funcionarios han entrado en el período de silencio habitual antes de la reunión de política monetaria a finales de enero.

Paisaje técnico

Después de tocar fondo alrededor de 97.70 el 24 de diciembre, el Índice del Dólar estadounidense (DXY) ha protagonizado un sólido rebote. La recuperación ha visto al DXY no solo recuperar el nivel de 99.00, sino también superar decisivamente su media móvil simple (SMA) de 200 días cerca de 98.70.

Esa ruptura al alza mantiene el sesgo técnico constructivo y abre la puerta a una posible re-prueba del pico de noviembre de 2025 en 100.39. Un movimiento claro a través de ese nivel cambiaría la atención hacia el máximo de mayo de 2025 en 101.97.

Mirando hacia el sur, el primer nivel de soporte está en el mínimo de diciembre de 97.74. Si hay una venta masiva mayor, el índice podría regresar al mínimo de 2025 en 96.21 (17 de septiembre). Si rompe ese nivel, encontrará un soporte más profundo en el suelo de febrero de 2022 en 95.13, y luego en el valle de 2022 en 94.62.

El Índice de Fuerza Relativa (RSI) sigue cerca de 63, y el Índice Direccional Promedio (ADX) está cerca de 19, lo que significa que la tendencia actual aún tiene algo de fuerza.

-1768588752546-1768588752550.png&w=1536&q=95)

Conclusión

El Dólar estadounidense ha encontrado un segundo aire en las últimas semanas, con el impulso claramente inclinándose de nuevo a su favor, al menos por ahora. Parte de ese apoyo proviene de un grupo de funcionarios de la Fed que continúan inclinándose hacia una postura de línea dura, ayudando a anclar al Dólar en el corto plazo.

Los responsables de políticas parecen especialmente enfocados en el mercado laboral, observando de cerca cualquier signo de debilidad material. Pero la inflación sigue siendo una parte muy importante de la ecuación. Las presiones de precios siguen siendo más altas de lo que la Fed desearía, y si el progreso en la desinflación se estanca, las expectativas de recortes de tasas tempranos o agresivos podrían rápidamente ser pospuestas.

Eso señalaría una Fed más cautelosa y un Dólar más firme, independientemente del trasfondo político.

Fed - Preguntas Frecuentes

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.