Pronóstico del Dólar estadounidense: Inflación, aranceles y la cautelosa Fed

- El Índice del Dólar estadounidense retrocedió a mínimos de cinco meses.

- La caótica política comercial de Trump sigue en el centro de atención.

- Es poco probable que la Fed cambie sus planes la próxima semana.

El Dólar estadounidense (USD) realizó un repunte parcial tras su pronunciada retracción de marzo, subiendo por encima del nivel de 104.00 después de tocar mínimos de cinco meses alrededor de 103.20 en el Índice del Dólar estadounidense (DXY).

Notablemente, este rebote ocurrió a pesar de la caída de los rendimientos en Estados Unidos (EE.UU.)—particularmente en el extremo corto y la curva media—en medio de la reevaluación continua por parte de los inversores de la trayectoria de tasas de la Reserva Federal (Fed), la incertidumbre persistente en torno a los aranceles de la administración del presidente Trump y las preocupaciones sobre una posible desaceleración económica en EE.UU.

Aun así, el índice se mantiene por debajo de su SMA clave de 200 días, actualmente rondando el nivel de 105.00, lo que sugiere que aún podría materializarse un riesgo adicional a la baja en el corto plazo.

Turmoil in trade, pressures on prices

Esta semana, la narrativa de los aranceles en EE.UU. parece haber perdido algo de tracción.

A pesar de eso, vale la pena recordar que después de que un impuesto del 25% sobre las importaciones mexicanas y canadienses entrara en vigor el 4 de marzo, el presidente Trump rápidamente anunció un alivio, eximiendo a los bienes bajo el Tratado entre México, Estados Unidos y Canadá (T-MEC) hasta el 2 de abril. Al mismo tiempo, un arancel adicional del 10% sobre las importaciones chinas—que eleva el total al 20%—se mantuvo en vigor.

Aunque no han surgido nuevas actualizaciones sobre aranceles en los últimos días, el tema sigue dominando las discusiones entre los participantes del mercado y los gobiernos de todo el mundo.

Es importante subrayar la relevancia de distinguir entre los impactos inmediatos y a largo plazo de estos movimientos arancelarios. A corto plazo, los mayores derechos de importación suelen desencadenar un aumento puntual en los precios al consumidor—un efecto poco probable que provoque un cambio inmediato en la política de la Reserva Federal. Sin embargo, si estas medidas comerciales persisten o se intensifican, los productores y minoristas podrían seguir aumentando los precios debido a la reducción de la competencia o la búsqueda de márgenes de beneficio más altos. Esta segunda ola de aumentos de precios podría disminuir la demanda del consumidor, desacelerar el crecimiento económico, afectar el empleo e incluso reintroducir presiones deflacionarias—factores que podrían eventualmente obligar a la Fed a tomar medidas más agresivas.

Perspectiva económica: Un período de incertidumbre

La reciente caída del Dólar estadounidense ha sido impulsada por la creciente especulación sobre una posible desaceleración económica—una visión reforzada por datos decepcionantes y una caída en la confianza del mercado.

A pesar de que la inflación sigue superando el objetivo del 2% de la Fed, como lo indican tanto el IPC como el PCE, un mercado laboral robusto añade otro giro a la narrativa económica.

Esta mezcla de factores, junto con la creciente incertidumbre sobre los nuevos aranceles de EE. UU., llevó a la Fed a mantener las tasas de interés estables en su reunión del 19 de marzo.

La mano firme de la Fed: Un camino prudente hacia adelante

El 19 de marzo, la Fed concluyó su reunión optando por mantener la tasa de fondos federales dentro del rango objetivo de 4.25% a 4.5%. El Comité señaló que la creciente incertidumbre—derivada de cambios recientes en la política y tensiones comerciales en aumento—justificaba un enfoque cauteloso.

En una actualización simultánea de su perspectiva económica, la Fed recortó su pronóstico de crecimiento del PIB real para 2025 del 2.1% al 1.7% mientras aumentó su proyección de inflación del 2.5% al 2.7%. Estos ajustes subrayan las crecientes preocupaciones sobre un posible escenario de estanflación, donde el crecimiento lento choca con la inflación en aumento.

Durante su habitual conferencia de prensa, el presidente de la Fed, Jerome Powell, reiteró una vez más que no hay una necesidad urgente de recortes adicionales en las tasas.

Tras la reunión del FOMC, los responsables de la política monetaria regresaron al escenario para expresar sus opiniones:

- El presidente de la Fed de Nueva York, John Williams

- Indicó que la política monetaria actual está "en el lugar correcto" a pesar de la incertidumbre económica.

- Enfatizó la capacidad de la Fed para "ajustarse a las circunstancias cambiantes" para cumplir con sus objetivos de doble mandato.

- Notó que era "todavía demasiado pronto" para evaluar el impacto completo de los aranceles del presidente Trump sobre la inflación, señalando que los riesgos elevados le dan a la Fed más tiempo para decidir su camino de política.

- Destacó "el riesgo a la baja para el crecimiento económico y el riesgo al alza para la inflación" como igualmente significativos, reflejando las últimas proyecciones de la Fed.

- El presidente de la Fed de Chicago, Austan Goolsbee

- Expresó su preocupación de que los planes arancelarios de la administración podrían llevar a una inflación persistente.

- Declaró que la Fed necesita más tiempo para "analizar" cómo las acciones comerciales podrían afectar a la economía en general.

- El gobernador de la Reserva Federal, Christopher Waller

- Expresó su oposición a reducir el ritmo de la reducción de tenencias de valores.

- Argumentó que el sistema bancario aún tiene amplias reservas, sugiriendo que no hay una necesidad inmediata de un enfoque más cauteloso.

¿Qué le espera al USD?

Toda la atención se centra en la publicación de la próxima semana del indicador preferido de inflación de la Fed, el Índice de Precios de Gastos de Consumo Personal (PCE), y la publicación de los PMI preliminares en los sectores de servicios y manufactura, todo aderezado por los próximos comentarios de los funcionarios de la Fed.

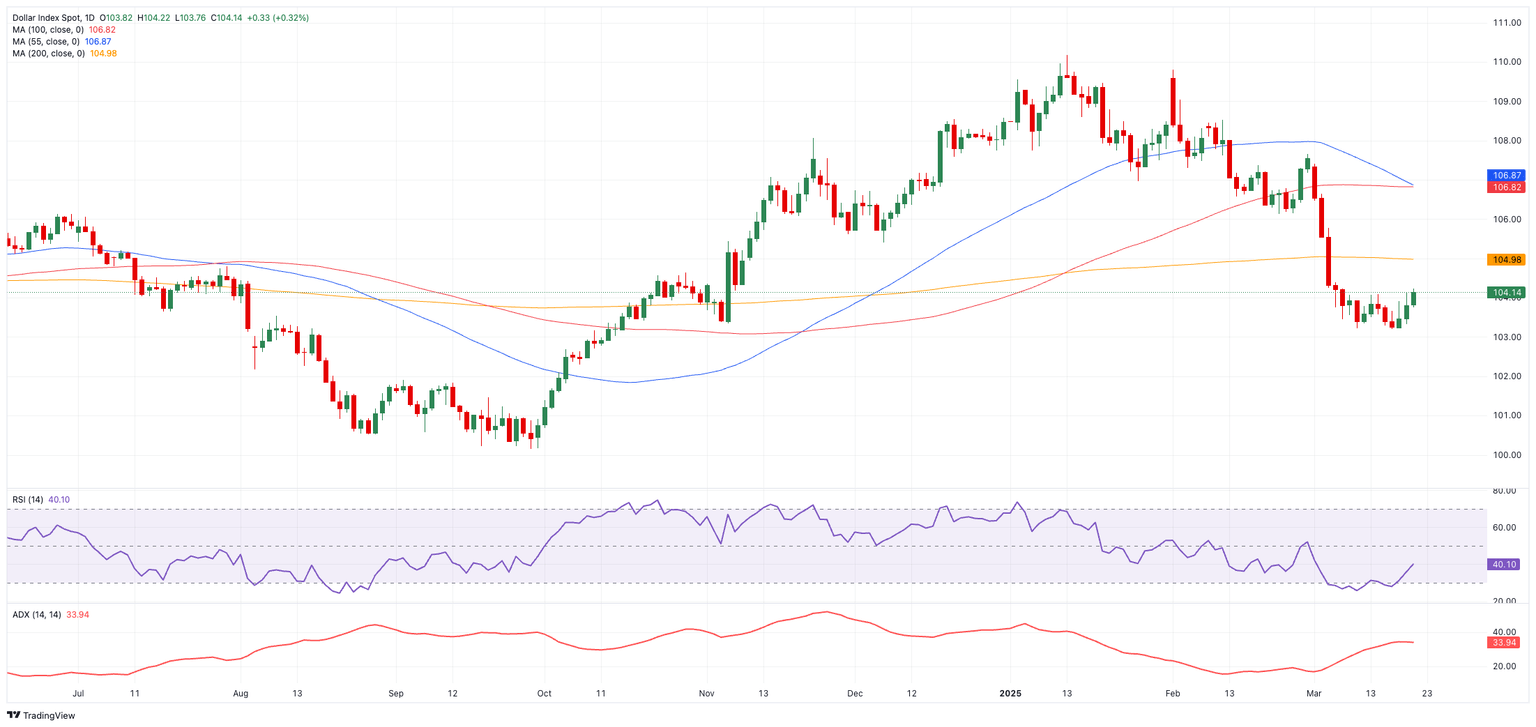

Trazando el Dólar estadounidense: Perspectivas sobre las tendencias del DXY

Técnicamente, el Índice del Dólar estadounidense (DXY) se mantiene por debajo de su crucial media móvil simple (SMA) de 200 días en 104.94, reforzando un sesgo bajista.

Los compradores parecen haber intervenido desde las condiciones de sobreventa del índice de la semana pasada. Dicho esto, la continuación del rebote podría ver la SMA de 200 días revisitada, antes de los obstáculos temporales en las SMAs de 100 días y 55 días en 106.73 y 106.87, respectivamente. Más arriba, el índice podría enfrentar obstáculos adicionales en el máximo semanal de 107.66 (28 de febrero), el máximo de febrero de 109.88 (3 de febrero) y finalmente el pico del año hasta la fecha de 110.17 (13 de enero).

Si la presión de venta recupera la iniciativa, se espera que el soporte se encuentre primero en el mínimo de 2025 de 103.22 (registrado el 11 de marzo) y luego en el mínimo de 2024 de 100.15 (27 de septiembre), ambos precediendo el nivel crítico de 100.00.

Los indicadores de momentum ofrecen señales mixtas: el Índice de Fuerza Relativa (RSI) diario ha rebotado hacia el área de 39, mejorando la perspectiva constructiva, mientras que el Índice Direccional Promedio (ADX) ha subido a alrededor de 33, sugiriendo que la tendencia predominante podría estar ganando fuerza.

Inflación FAQs

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.