Pronóstico del Dólar estadounidense: El foco de los inversores ahora se centra en los datos del IPC de EE.UU. y Powell

- El Índice del Dólar estadounidense reanudó su tendencia bajista semanal.

- La atención sigue centrada en los planes de Trump sobre los aranceles.

- El mercado laboral estadounidense se mantuvo firme en enero.

En los últimos días bastante volátiles, el Dólar estadounidense (USD) comenzó la semana con nuevos máximos del ciclo justo por debajo del obstáculo clave de 110.00, respaldado por el anuncio del presidente Donald Trump de aranceles del 25% sobre las importaciones de Canadá y México, mientras añadía un gravamen del 10% sobre los bienes de China.

Sin embargo, todo ese optimismo en torno al Dólar se disipó rápidamente después de que el presidente Trump decidiera retrasar los aranceles sobre los bienes canadienses y mexicanos a cambio de negociaciones sobre controles fronterizos. Las medidas contra el gigante asiático, sin embargo, se mantuvieron en su lugar y están a la espera de una llamada entre Trump y Xi Jinping de la que aún no se ha tenido noticias.

Ante la intensa y persistente falta de claridad en torno a la política comercial de EE.UU., el Índice del Dólar estadounidense (DXY) ha emprendido una fuerte corrección que parece haber encontrado cierta contención decente en la región de 107.00 por el momento.

Los fundamentales de EE.UU. y la Fed refuerzan la perspectiva constructiva

A la luz de la parafernalia de los aranceles en curso, incluidas las posibles medidas contra la Unión Europea (UE) en un futuro no muy lejano, se espera que el Dólar siga sufriendo el tono indeciso de la Casa Blanca.

Sin embargo, la economía estadounidense sigue "en un muy buen lugar" y, por lo tanto, se espera que mantenga al Dólar en el lado de la oferta en la galaxia FX frente a sus pares.

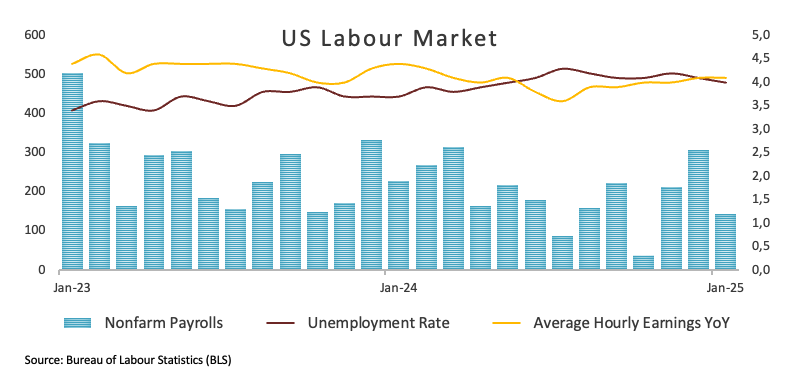

A pesar de la publicación de las Nóminas no Agrícolas (NFP) que mostraron que la economía agregó menos empleos de los estimados previamente en enero (+143K), la tasa de desempleo sí bajó al 4.0% y las Ganancias Promedio por Hora, un proxy de la inflación a través de los salarios, sorprendieron al alza, aumentando un 4.1% en los últimos doce meses.

El sólido mercado laboral se combina con cifras de inflación persistentes y una actividad económica firme, todo lo cual se convierte en un firme soporte para el Dólar proveniente de la economía real en el futuro.

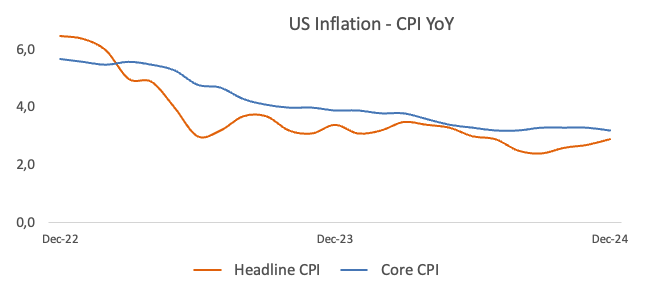

Aunque es importante, la publicación de la inflación de la próxima semana medida por el Índice de Precios al Consumidor probablemente no moverá el dial de la política monetaria de la Reserva Federal, salvo, por supuesto, una sorpresa notable en cualquier dirección.

A raíz de las últimas cifras de NFP, los participantes del mercado ahora ven a la Fed reanudando su ciclo de flexibilización a principios del verano.

Una Fed prudente también apoya al Dólar

La Reserva Federal (Fed) optó por mantener las tasas de interés estables dentro del rango objetivo de 4.25% a 4.50% durante su reunión del 29 de enero, marcando una pausa después de tres recortes consecutivos de tasas a finales de 2024. Si bien esta decisión refleja confianza en la resiliencia de la economía, los responsables de la política monetaria advirtieron que la inflación sigue "algo elevada", señalando desafíos persistentes en el horizonte.

En su habitual conferencia de prensa posterior a la reunión, el presidente de la Fed, Jerome Powell, enfatizó que el banco central no tiene prisa por cambiar su postura de política, citando la fortaleza continua de la economía. Subrayó la importancia de un enfoque cauteloso mientras la Fed monitorea las condiciones económicas en evolución.

Powell también abordó la incertidumbre en torno a los aranceles, describiendo su impacto potencial como altamente impredecible. Señaló la amplia gama de incógnitas, incluida la duración, escala y objetivos de los aranceles, posibles represalias y cómo estos factores podrían repercutir en la economía y afectar a los consumidores.

La cautela adicional en el camino de la Fed, particularmente en medio del espectro de los aranceles, también fue expuesta por los responsables de la política monetaria de esta semana: la presidenta de la Fed de Boston, Susan Collins, dijo que no había necesidad inmediata de bajar las tasas, mientras que el presidente de la Fed de Chicago, Austan Goolsbee, señaló que la incertidumbre política, especialmente sobre los aranceles que podrían aumentar los precios, apoyaba un ritmo más lento de recortes de tasas.

La presidenta de la Fed de San Francisco, Mary Daly, mencionó que la Fed podría tomarse su tiempo para estudiar los datos económicos y los efectos de los recientes cambios de política antes de decidir su próximo movimiento, un sentimiento compartido por el vicepresidente de la Fed, Philip Jefferson, quien dijo que los recortes adicionales de tasas podrían continuar a mediano plazo sin prisa.

El presidente de la Fed de Richmond, Tom Barkin, predijo que la inflación caería significativamente en el primer trimestre y vio poca justificación para una subida de tasas en el corto plazo. La presidenta de la Fed de Dallas, Lorie Logan, argumentó que estaba inclinada a mantener las tasas sin cambios por un tiempo, incluso si la inflación se acercaba al objetivo de la Fed, siempre y cuando el mercado laboral se mantuviera fuerte. Por último, el presidente de la Fed de Minneapolis, Neel Kashkari, dijo que si la inflación caía aún más, apoyaría recortes modestos de tasas para fin de año, salvo sorpresas importantes de los aranceles u otras acciones de política.

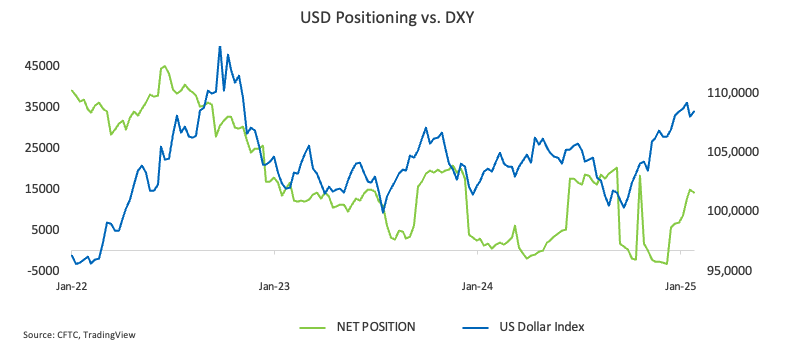

Una actitud de precaución desde la perspectiva del posicionamiento

Los especuladores, han estado añadiendo posiciones largas a sus posiciones del USD desde noviembre pasado. Según el último Informe de Posicionamiento de la CFTC para la semana que finalizó el 31 de enero, las posiciones netas largas han alcanzado niveles no vistos desde septiembre de 2024, por encima de los 14K contratos.

Se espera que las posiciones largas abarrotadas sean más susceptibles a las noticias negativas provenientes del entorno del Dólar, lo que lleva el potencial de deshacerse rápidamente y exacerbar cualquier corrección en el índice.

Eventos clave en el horizonte

Mirando la agenda estadounidense de la próxima semana, la publicación de la Tasa de Inflación de EE.UU. y los testimonios del presidente Jerome Powell deberían robarse el espectáculo, siempre secundados por comentarios de funcionarios de la Fed y datos sobre la economía diaria.

Perspectiva técnica del Índice del Dólar DXY

En caso de que los vendedores recuperen la ventaja, el Índice del Dólar (DXY) enfrenta un soporte inicial en el mínimo de 2025 en 106.96 desde el 27 de enero, antes del mínimo de diciembre de 2024 en 105.42, y la crítica SMA de 200 días en 104.83.

Mientras el índice se mantenga por encima de este último, la perspectiva alcista permanece intacta.

Ocasionales episodios de fortaleza podrían ver al índice potencialmente volver a probar su máximo de febrero de 109.88 (3 de febrero), justo antes del máximo del ciclo de 110.17 del 13 de enero. Una ruptura por encima de este nivel sentaría las bases para un desafío del pico de 2022 en 114.77, marcado el 28 de septiembre.

Las señales de impulso están enviando mensajes mixtos. El RSI diario, ganando ritmo y acercándose a 50, apunta a un creciente potencial alcista, pero el ADX, situado alrededor de 17, refleja una débil fortaleza de la tendencia.

Gráfico diario del índice DXY

Indicador económico

Índice de Precios al Consumidor (YoY)

El IPC lo publica el US Labor Department y mide los movimientos de precios a través de la comparación entre los precios minoristas de una cesta de bienes y servicios representativa. El poder de compra del dólar se ve disminuido debido a la inflación. El IPC es un indicador clave para medir la inflación y las tendencias de compra. Una lectura superior a las expectativas es alcista para el dólar, mientras que una lectura inferior es bajista.

Leer más.Próxima publicación: mié feb 12, 2025 13:30

Frecuencia: Mensual

Estimado: 2.9%

Previo: 2.9%

Fuente: US Bureau of Labor Statistics

The US Federal Reserve has a dual mandate of maintaining price stability and maximum employment. According to such mandate, inflation should be at around 2% YoY and has become the weakest pillar of the central bank’s directive ever since the world suffered a pandemic, which extends to these days. Price pressures keep rising amid supply-chain issues and bottlenecks, with the Consumer Price Index (CPI) hanging at multi-decade highs. The Fed has already taken measures to tame inflation and is expected to maintain an aggressive stance in the foreseeable future.

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.