- El Índice del Dólar estadounidense añadió a la avance semanal, aún por debajo de 100.00.

- La reducción de las preocupaciones arancelarias podría ofrecer al Dólar un salvavidas temporal.

- La Fed podría dejar su tasa de interés sin cambios la próxima semana.

El Dólar estadounidense (USD) registró una segunda semana consecutiva de ganancias, extendiendo su recuperación gradual desde los mínimos de mediados de abril, aunque continuó rondando por debajo del nivel psicológico de 100.00 en el índice del Dólar estadounidense (DXY), una barrera psicológicamente importante que permanece intacta.

Después de caer casi un 9% desde los máximos de principios de marzo y bajar por debajo de 98.00 el mes pasado, el Dólar ha estado recuperando terreno lentamente. Su último rebote ha sido parcialmente respaldado por la disminución de las tensiones en la narrativa comercial entre EE.UU. y China, a pesar de la falta de nuevos desarrollos en los últimos días.

El avance de esta semana también siguió un aumento más amplio en los rendimientos de los bonos del Tesoro de EE.UU., que subieron a máximos de varios días a lo largo de la curva en la segunda mitad de la semana, reforzando la fortaleza del Dólar incluso cuando el impulso se mantuvo medido.

La narrativa arancelaria pierde algo de impulso… por ahora

No hubo nuevas medidas arancelarias de la Casa Blanca esta semana, pero la narrativa en torno a la política comercial dio un giro notable. La atención se centró en la creciente especulación de que el presidente Donald Trump podría revertir sus aranceles del 145% previamente anunciados sobre las importaciones estadounidenses de bienes chinos, un giro dramático de su postura dura anterior. Si bien el momento y la magnitud de cualquier posible reducción siguen siendo inciertos, la sola perspectiva ha despertado el interés del mercado.

Trump dijo que está preparado para reducir los aranceles, atribuyendo el cambio a lo que describió como la disposición de China para alcanzar un acuerdo justo. Agregó que las negociaciones comerciales están "activas" y "avanzando en la dirección correcta."

El movimiento marcaría otro caso del presidente alejándose de políticas económicas más extremas tras reacciones adversas del mercado. En las últimas semanas, Trump ha abandonado una amenaza de aranceles generales después de una fuerte venta en el mercado, suavizó su tono hacia el presidente de la Reserva Federal (Fed), Jerome Powell, y reclamó victorias comerciales con Canadá y México que luego se revelaron en gran medida simbólicas.

En cuanto a los aranceles, los economistas advierten que siguen siendo una espada de doble filo. Si bien los picos de precios a corto plazo pueden desvanecerse, las barreras comerciales sostenidas corren el riesgo de provocar presiones inflacionarias secundarias, restringiendo la demanda del consumidor, desacelerando el crecimiento e incluso reavivando riesgos deflacionarios. Si la tensión económica se profundiza, la Reserva Federal podría verse obligada a reconsiderar su actual enfoque de espera y ver.

La Fed se mantiene firme mientras Powell advierte sobre riesgos de estanflación

La Reserva Federal mantuvo su tasa de interés de referencia sin cambios en 4.25%–4.50% durante su reunión del 19 de marzo, manteniendo una postura cautelosa en medio de una mayor volatilidad del mercado y crecientes preocupaciones sobre la estanflación. Los responsables de la política monetaria rebajaron su pronóstico de crecimiento del PIB para 2025 al 1.7% desde el 2.1% y ajustaron su perspectiva de inflación al alza a 2.7%, señalando un panorama económico más frágil.

El presidente de la Fed, Jerome Powell, adoptó un tono medido en la conferencia de prensa posterior a la reunión, señalando que no había "necesidad inmediata" de más recortes de tasas. Sin embargo, reconoció que los aranceles impuestos recientemente eran "más grandes de lo esperado" y advirtió que el aumento de la inflación junto con un mayor desempleo podría amenazar el mandato dual de la Fed.

En una aparición separada en el Club Económico de Chicago, Powell señaló signos de un temprano debilitamiento económico, incluyendo un gasto del consumidor lento, un debilitamiento del sentimiento empresarial y una avalancha de importaciones previas a los aranceles, todo lo cual podría afectar el crecimiento en los próximos meses. Reafirmó que la política monetaria se mantendría en espera mientras el banco central evalúa el impacto de los recientes choques.

Antes del período de silencio previo a la reunión de la Fed, los funcionarios señalaron una postura cautelosa, enfatizando la necesidad de evaluar las posibles repercusiones de los nuevos aranceles amplios de la administración Trump.

Los temores inflacionarios crecen a medida que el Dólar se desliza por preocupaciones de estanflación

El Dólar logró deshacerse temporalmente de algunos temores de estanflación en los últimos días, donde un crecimiento débil se encuentra con una inflación persistente, proporcionando oxígeno fresco al sentimiento inversor. Una mezcla de arrastre inducido por aranceles, desaceleración del impulso interno y debilitamiento de la confianza ha estado alimentando la caída del Dólar últimamente.

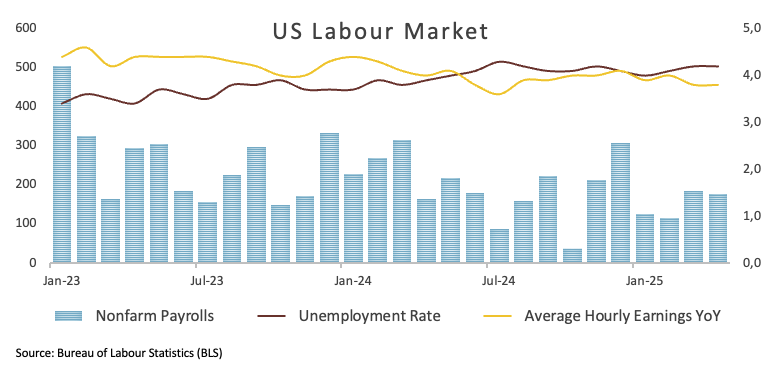

La inflación se mantiene elevada por encima del objetivo del 2% de la Reserva Federal, como lo subrayan las recientes lecturas del IPC y del PCE. Complicando la perspectiva de la Fed está un mercado laboral que sigue siendo inesperadamente fuerte, desafiando los llamados a una desaceleración más pronunciada y limitando el caso para recortes de tasas inmediatos.

Sumando presión, las expectativas de inflación de los consumidores han aumentado. La última encuesta de la Fed de Nueva York muestra que los estadounidenses esperan que los precios suban un 3.6% durante el próximo año, frente al 3.1% en febrero, el nivel más alto desde octubre de 2023. Sin embargo, las expectativas a más largo plazo se mantienen estables, lo que sugiere confianza en la credibilidad a largo plazo de la Fed.

Sin embargo, el mercado laboral se mantuvo relativamente firme en abril, ya que la economía de EE.UU. agregó más empleos de lo estimado anteriormente (+177K), mientras que la tasa de desempleo se mantuvo estable en 4.2%. La advertencia, sin embargo, es que estas cifras aún no reflejan el impacto de los aranceles impuestos después del "Día de la Liberación", un desarrollo que los participantes del mercado probablemente evaluarán más a fondo en los próximos lanzamientos de datos.

Por ahora, se espera que una mezcla volátil de inflación persistente, incertidumbre relacionada con el comercio y fundamentos debilitantes mantenga al Dólar estadounidense en una posición desfavorable, con la turbulencia del mercado probablemente persistiendo en el corto plazo.

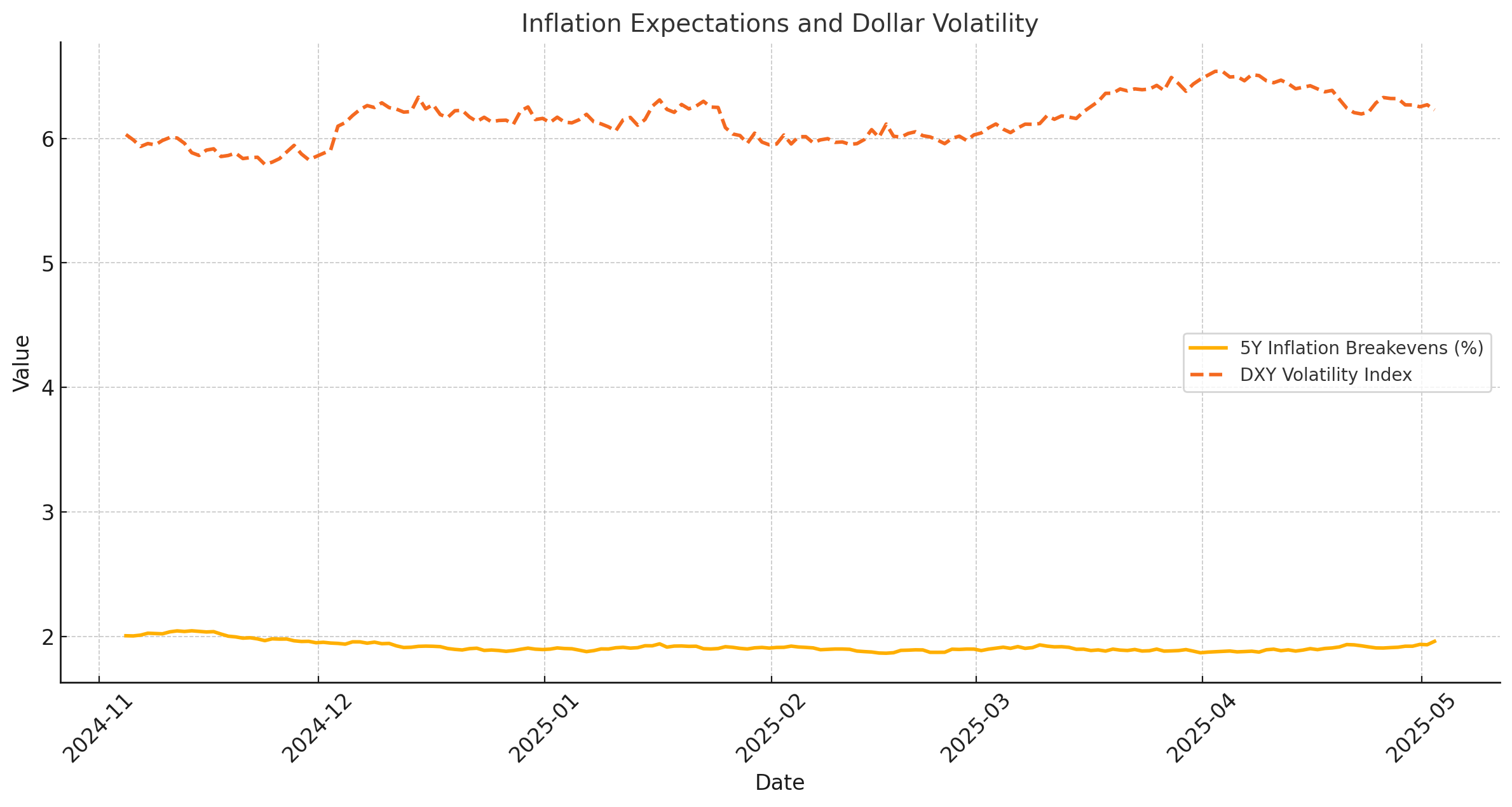

El gráfico ilustra cómo las expectativas de inflación están aumentando mientras que la volatilidad del dólar se mantiene elevada, subrayando los nervios del mercado en torno a los riesgos de estanflación y la incertidumbre de la política de la Fed.

¿Qué sigue para el Dólar?

La próxima semana, el foco estará firmemente en la Reserva Federal, con el FOMC programado para reunirse en medio de amplias expectativas de que los responsables de políticas mantendrán las tasas sin cambios. El sólido informe de Nóminas No Agrícolas de abril ha reforzado la postura de espera y ver de la Fed, reduciendo la probabilidad de cualquier cambio inmediato en la política.

Más allá de la Fed, los mercados estarán atentos a cualquier movimiento en el frente comercial, particularmente señales de progreso o una mayor escalada en la disputa arancelaria entre EE.UU. y China.

DXY mantiene sesgo bajista por debajo de medias móviles clave

El Índice del Dólar estadounidense (DXY) sigue bajo una firme presión a la baja, negociándose por debajo de sus medias móviles simples (SMA) de 200 días (104.41) y 200 semanas (102.71), una clara señal de que la tendencia bajista más amplia se mantiene intacta.

Los niveles de soporte a observar incluyen 97.92, el piso de 2025 establecido el 21 de abril, y el pivote del 30 de marzo de 2022 en 97.68. En el lado positivo, cualquier rebote podría enfrentar resistencia en el nivel psicológico clave de 100.00, seguido por la SMA temporal de 55 días en 103.22 y el pico del 26 de marzo en 104.68.

Los indicadores de impulso confirman aún más la perspectiva bajista. El Índice de Fuerza Relativa (RSI) ha bajado a 42, mientras que el Índice Direccional Promedio (ADX) ha subido por encima de 52, apuntando a una tendencia a la baja en fortalecimiento.

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: Los compradores apuntan a 1.1900

El EUR/USD mantiene ganancias cerca de máximos de varios años, cotizando alrededor de 1.1800 y dirigiéndose hacia el máximo de septiembre de 2021 de 1.1908. El par está en riesgo de corregir condiciones de sobrecompra, pero aún son probables máximos más altos.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.