Divisas emergentes: Razones de sus movimientos más allá del dólar

Este artículo ha sido escrito por Mali Chivakul, economista - mercados emergentes en J. Safra Sarasin Sustainable AM

Dado que la economía estadounidense está mostrando bastante solidez, es posible que los mercados emergentes se enfrenten a un periodo de volatilidad a corto plazo, a medida que se afiancen las expectativas de "más altas durante más tiempo". Aunque seguimos creyendo que el dólar estadounidense se debilitará a finales de año, es probable que el camino sea más abrupto de lo previsto. Por otro lado, los fundamentales y las políticas de los mercados emergentes influirán a la hora de diferenciar los movimientos relativos de sus divisas. La mejora de las balanzas por cuenta corriente y los elevados rendimientos reales deberían apoyar a varias divisas de los mercados emergentes.

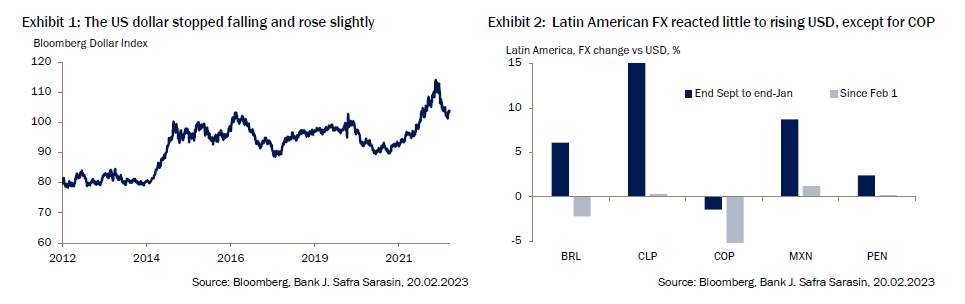

Dado que la economía estadounidense, especialmente su mercado laboral, está demostrando ser más resistente a corto plazo, creemos que esto se traduce en una elevada inflación subyacente y en un probable endurecimiento de la política de la Reserva Federal. Los mercados han descontado unas expectativas de tipos finales en EE.UU. más elevadas y, en consecuencia, un aumento de la rentabilidad a 10 años. El discurso del "más alto por más tiempo" también ha hecho subir el índice dólar estadounidense un 2,6% desde su mínimo de enero (Gráfico 1). En un escenario en el que los datos estadounidenses sigan sorprendiendo al alza, aún podríamos ver nuevas revalorizaciones y presiones a la baja sobre los activos de riesgo, incluidas las divisas emergentes. Como hemos sostenido anteriormente, nuestro escenario base sigue siendo que el dólar estadounidense mostrará mayor debilidad a finales de año, pero es poco probable que el camino hacia nuestro objetivo sea en línea recta. Las divisas emergentes se han vuelto más vulnerables a este cambio de sentimiento.

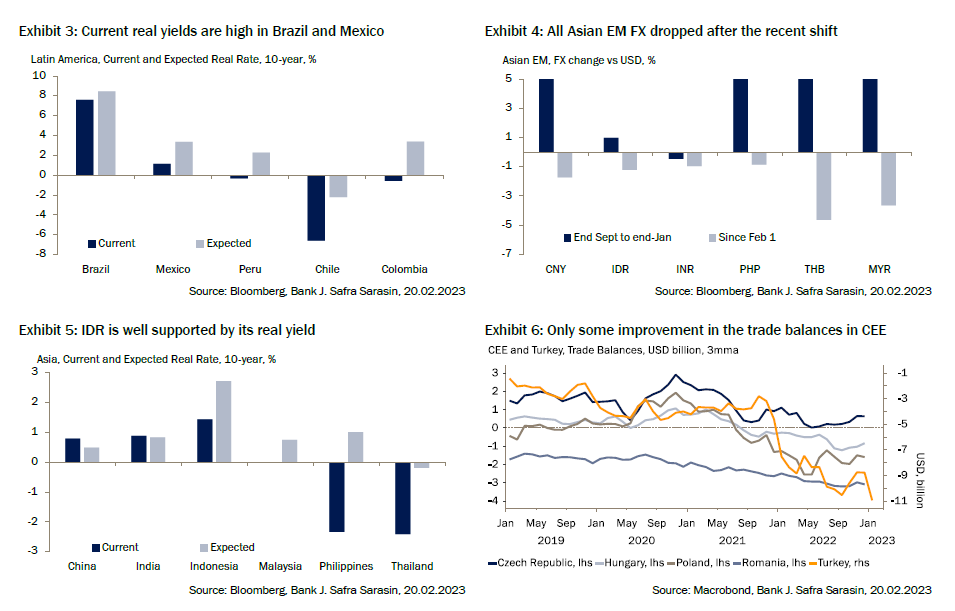

Sin embargo, hay otros factores que influyen en el comportamiento relativo de las divisas emergentes. Unos precios del petróleo algo más bajos se traducen en menores déficits por cuenta corriente entre los importadores de energía. A medida que desciende la inflación, los atractivos rendimientos reales también son importantes para las divisas emergentes. En América Latina, tras una apreciación considerable frente al dólar estadounidense en un periodo de estabilidad, también conocido como "Goldilocks", las divisas de la región no han reaccionado mucho al reciente cambio, salvo el peso colombiano (COP) (Gráfico 2). El real brasileño (BRL) y el peso mexicano (MXN) están claramente respaldados por sus elevados rendimientos reales (Gráfico 3). Tanto Chile como Colombia registraron déficits por cuenta corriente muy elevados en 2022, pero Chile se ha ajustado más rápidamente, gracias a la subida de los precios del cobre, lo que ha provocado una sobrevaloración del peso chileno (CLP). Pero creemos que el camino por delante es más difícil. Los precios del cobre se han ajustado descontando que la demanda de China podría no llegar hasta el segundo semestre, mientras que el CLP no lo ha hecho. Un mayor gasto social en 2023 también podría mantener alto el déficit por cuenta corriente. La consolidación fiscal de Colombia, impulsada por unos mayores ingresos fiscales en 2023, podría acelerar su ajuste exterior. Si el Congreso continúa diluyendo las propuestas del presidente Petro y Colombia supera el obstáculo de la "nueva iniciativa política" (reformas de salud y pensiones) a mediados de año, la tendencia negativa del peso colombiano podría revertirse (también dados sus altos rendimientos reales esperados).

En Europa Central y Oriental, el descenso de los precios del gas y la desaceleración del crecimiento han provocado una inversión general de la balanza comercial. Esto es aún más pronunciado en la República Checa (Gráfico 6). Turquía y Rumanía destacan por su escaso ajuste. Aun así, aunque esperamos que todos los países de Europa Central y Oriental reduzcan sus déficits por cuenta corriente, sus niveles de partida son elevados. Los tipos reales se han vuelto menos negativos a medida que las expectativas de inflación descienden lentamente desde niveles muy elevados. Ambos factores no auguran nada bueno para las monedas de los países de Europa Central y Oriental ni para la lira turca. Sudáfrica destaca, ya que sigue ofreciendo un fuerte rendimiento real esperado (actualmente en el 5,6%), pues la inflación se está comportando bien. Sin embargo, cuenta con unas perspectivas fiscales y de crecimiento inciertas. El aumento de la intensidad de los cortes de electricidad y el problema asociado de la deuda de la compañía eléctrica estatal (Eskom) presionan a la baja sus perspectivas.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.