![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Para que China vuelva a superar las expectativas de crecimiento, se necesitan medidas políticas más decisivas.

Los datos de China de agosto no fueron muy alentadores y sugirieron que el crecimiento secuencial del PIB en el tercer trimestre podría no mostrar ninguna mejora con respecto al aumento del 0,7% intertrimestral del segundo trimestre. Esto está muy lejos de los niveles de crecimiento necesarios para alcanzar el objetivo del 5% fijado por el país.

Aunque las exportaciones siguieron superando las expectativas el mes pasado, la economía nacional se mantuvo débil, ya que el gasto en consumo e inversión no alcanzó las previsiones del consenso.

Salvo que se adopten medidas de estímulo fiscal, creemos que China no alcanzará su objetivo de crecimiento del PIB del 5% este año, y que la actividad económica se enfriará aún más en 2025. No descartamos la posibilidad de que se implementen medidas de estímulo y, en este sentido, observamos con interés que los reguladores financieros de China han convocado una rueda de prensa ad hoc para el martes 24 de septiembre.

La crisis inmobiliaria sigue pesando

La economía nacional presenta algunos aspectos positivos, como la inversión en manufacturas e infraestructuras. La crisis de la vivienda sigue pesando mucho en la economía, tanto directamente, a través de la actividad inmobiliaria, como indirectamente, por la pérdida de confianza y los efectos sobre la riqueza.

Las ventas de viviendas siguieron cayendo en agosto y ya han descendido más de un 50% desde mediados de 2021, hasta niveles registrados por última vez en 2010. El desplome de las viviendas iniciadas ha sido aún más profundo, mientras que los datos oficiales muestran que los precios de la vivienda también siguieron cayendo el mes pasado. Los compradores de viviendas nuevas y de segunda mano han perdido un 6% y un 13%, respectivamente, desde mediados de 2021.

-638632939607622328.jpg)

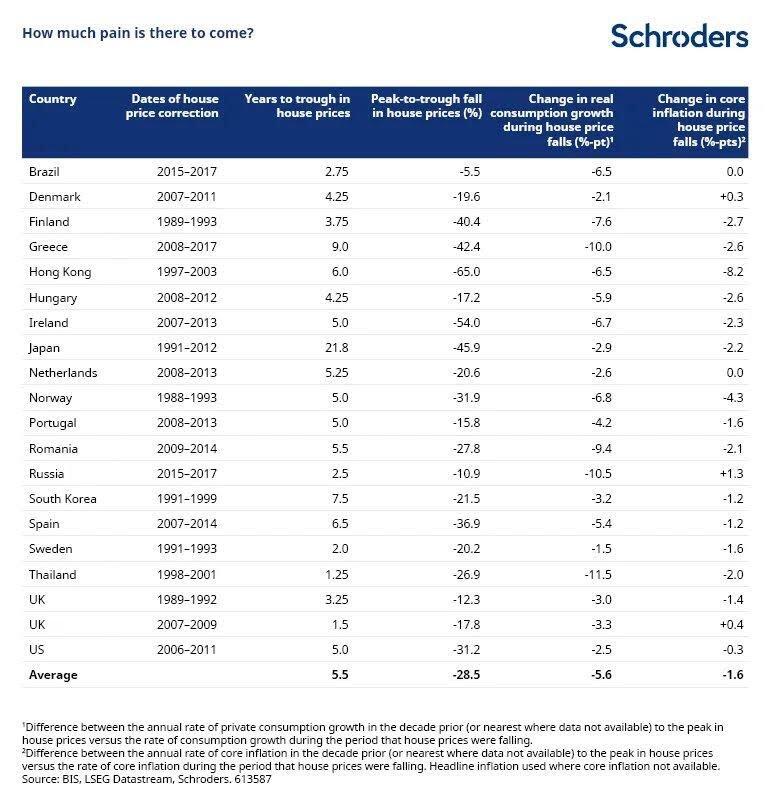

Todo esto nos lleva a preguntarnos cuánto durará la crisis inmobiliaria. Según nuestro análisis de los datos de 20 grandes economías publicados por el Banco de Pagos Internacionales (BPI), las correcciones del precio de la vivienda duran por término medio casi seis años, con caídas de los precios nominales de casi el 30% (véase el siguiente cuadro).

Además, los precios de la vivienda suelen tardar otros seis años aproximadamente en recuperar sus máximos anteriores, y en algunos casos, como Japón y España, se tarda mucho más en recuperar las pérdidas, si es que alguna vez se recuperan.

Esto implicaría que a la actual corrección inmobiliaria en China le quedan aproximadamente tres años, lo que supondría nuevas caídas significativas de los precios de la vivienda. En todo caso, podría argumentarse que la caída en China durará más que la media, dado el grado de sobrevaloración del mercado inmobiliario y las tendencias demográficas, que implican una demanda estructuralmente más débil de bienes inmuebles a largo plazo. Mientras tanto, las autoridades se han resistido a las fuerzas del mercado aplicando normativas como el control de precios.

Nuestro análisis muestra que las correcciones de la vivienda tienden a tener implicaciones significativas para la economía en general. En las principales economías analizadas, el crecimiento del consumo privado fue, por término medio, entre 5 y 6 puntos porcentuales más lento durante las correcciones inmobiliarias que en el momento de máximo de los precios de la vivienda de la década anterior.

Unas condiciones de demanda más débiles también recortaron casi un 2% en puntos porcentuales la tasa anual de inflación subyacente. Y aunque muchas de las crisis inmobiliarias que analizamos se produjeron durante acontecimientos regionales o mundiales de gran calado, como las crisis financieras asiática y mundial de finales de los 90 y mediados de los 2000, el impacto económico de otros desplomes idiosincrásicos de los precios de la vivienda fue muy similar.

Las condiciones exigen claramente una actuación política más agresiva

Esto concuerda con nuestra opinión de que el crecimiento económico en China seguirá siendo moderado y que las expectativas de que la inflación repunte el próximo año son optimistas.

En todo caso, el crecimiento del consumo en China ha sido hasta ahora relativamente resistente. Mientras que contribuyó en un 4% al crecimiento del PIB en la década anterior al pico de precios de la vivienda de mediados de 2021, actualmente lo hace en un 3%. Esto sugiere que, en caso de una corrección prolongada del mercado inmobiliario, el gasto de los consumidores podría verse más afectado. Y con una inflación subyacente que apenas aumenta mes a mes, y una economía sobreabastecida y muy apalancada, creemos que la deflación total sigue siendo un riesgo claro.

El resultado de todo esto es que las condiciones macroeconómicas de China exigen claramente una actuación política que venga acompañada de medidas como las anunciadas a finales de septiembre. Parece claro que las anteriores iniciativas políticas para estabilizar el mercado de la vivienda, como la reducción de los tipos de interés hipotecarios y la relajación de la normativa sobre la compra de propiedades, no han funcionado.

Ciertamente, la brecha que se ha abierto entre los tipos de interés y el endeudamiento hipotecario (aproximado por el endeudamiento a medio y largo plazo de los hogares) implica que los potenciales compradores de vivienda en conjunto no están dispuestos a comprar inmuebles a ningún nivel de tipo hipotecario.

-638632941262387683.jpg)

El estímulo fiscal ha apoyado la actividad en algunos sectores, como la inversión en infraestructuras, pero hasta ahora no ha sido lo suficientemente grande como para compensar la crisis inmobiliaria. De hecho, como muestra el desglose del impulso crediticio, mientras que la emisión de deuda pública ha sido una fuerza positiva, la debilidad de los préstamos bancarios ha arrastrado a la baja el impulso crediticio.

Dado que el impulso del crédito suele adelantarse a la actividad unos nueve meses, se trata de una señal negativa para la actividad en 2025. Y como el impulso de la emisión de deuda pública empieza a perder fuerza, las perspectivas pueden deteriorarse aún más en los próximos meses.

-638632941753929910.jpg)

Hasta ahora, el Gobierno se ha mostrado reacio a prestar un apoyo adicional a la economía. Una de las razones de esta falta de acción podría ser que el constante deterioro de la dinámica de la deuda del sector público simplemente ha dejado menos margen para estimular que en el pasado. Esto podría inclinar las futuras políticas más hacia las reformas y la monetización de los activos estatales.

Sin embargo, también es posible que los responsables políticos estén a la espera de los resultados de las elecciones estadounidenses de noviembre, que podrían tener importantes repercusiones para la economía y los mercados financieros chinos. En cualquier caso, se necesitan medidas mucho más decisivas para que China vuelva a superar las expectativas.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una corrección técnica sigue siendo probable

El Euro subió a nuevos máximos más allá de 1.1800 el martes. El Dólar estadounidense se recuperó de mínimos de varios años anteriores. La presidenta del BCE, Lagarde, dijo que el banco necesita mantenerse extremadamente vigilante sobre la inflación.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.