Covid-19: ¿Estamos ante una verdadera recesión? La respuesta es no

Es muy poco habitual ver a los mercados soportar tanta ferocidad como en las últimas semanas. En menos de 12 días, las bolsas han caído un 20% desde sus máximos de 20 de febrero, un cambio que hubiera supuesto varios meses en las correcciones anteriores. Los rendimientos del Tesoro estadounidense a 10 años han caído por debajo del 0,5% durante la sesión del 9 de marzo. Los motivos que han generado este dramático cambio en el mercado son, en primer lugar, los niveles considerables de incertidumbre que rodean el brote de la enfermedad COVID-19 y en segundo lugar, en menor medida, la decisión de Arabia Saudí el 8 de marzo de dejar de frenar su producción de petróleo, provocando la caída libre de precios en un intento de restaurar la disciplina dentro de la OPEP. El 9 de marzo, el precio del petróleo se derrumbó un 25%, su mayor caída diaria desde la primera Guerra del Golfo.

Una panorámica económica que estaba mejorando en los últimos meses

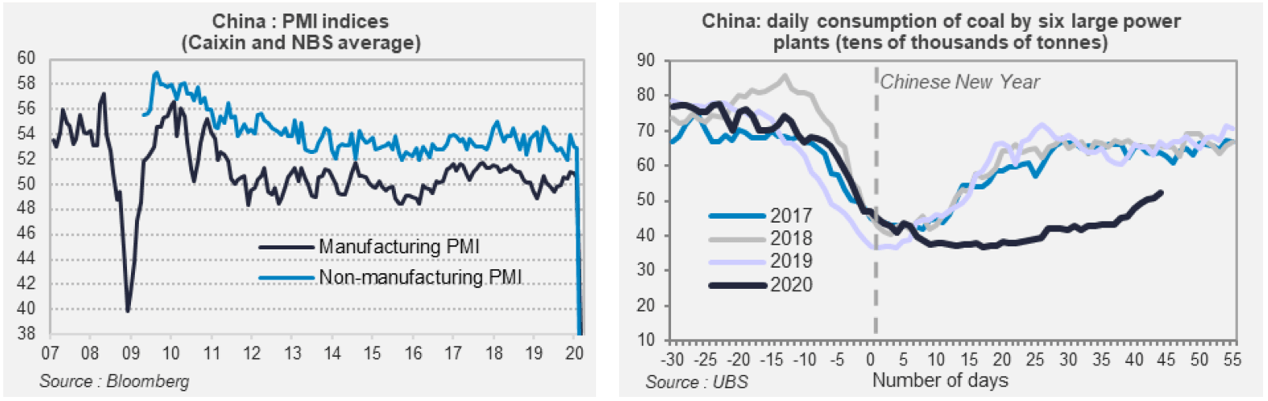

Los indicadores económicos, en los últimos dos meses, confirmaban una recuperación gradual tras la desaceleración de 2018-19 que dependía principalmente del sector manufacturero. Los índices de PMI se estaban recuperando, especialmente en Europa. En Estados Unidos, un boyante sector residencial confirmaba su auge con un volumen de permisos de construcción nunca visto desde 2007 mientras que la creación de empleo de febrero todavía registraba niveles elevados. En China, los indicadores de finales de 2019 mostraban que las medidas de estímulo comenzaban a dar sus frutos. Todas estas razones reflejaban claras señales de un crecimiento global que volvía a coger ritmo.

El brote se hace global

Hasta finales de febrero, el brote de coronavirus parecía estar contenido en China, especialmente en la provincia de Hubei, con solo algunos otros casos repartidos por todo el mundo. Mientras la tasa de nuevos casos confirmados en China comenzaba a disminuir a principios de mes, el 21 de febrero, el número de casos en el resto del mundo se disparaba. China tomó medidas drásticas para erradicar la epidemia y, aunque costoso en términos económicos, parece que ha sido efectivo: se confirman solo 19 nuevos casos el 10 de marzo en comparación con el pico diario de más de 4.000. Poniendo la economía en pausa ha provocado una caída espectacular en las encuestas económicas de febrero, pero algunos datos indican ahora que la actividad comienza a resurgir. El objetivo de las autoridades chinas es volver a los niveles normales para finales de marzo.

La situación en Corea del Sur también es alentadora. El número de nuevos casos diarios, habiendo alcanzado 800 en su apogeo, caía por debajo de 200 el 10 de marzo. La buena noticia es que parece que las autoridades han logrado controlar la situación sin recurrir a las mismas medidas drásticas chinas. Una política de detección masiva junto con una higiene ejemplar entre la población y el aislamiento de los enfermos parece haber sido su éxito.

La situación en Italia, donde el número de casos nuevos por día continúa aumentando, es motivo de mayor preocupación. El gobierno ha tenido que anunciar nuevas medidas de aislamiento a nivel nacional.

La situación en Estados Unidos sigue siendo incierta ya que el tamaño de la epidemia es muy difícil de medir.

La experiencia en Asia demuestra que la capacidad de un país para evaluar a un gran volumen de personas lo más rápido posible para identificar a los portadores del virus y reducir el potencial contagio es crucial para controlar la epidemia.

El impacto económico directo de este brote sigue siendo difícil de medir. En términos de demanda final, el confinamiento y los acuerdos de cierre han llevado a una reducción de la actividad en algunos sectores (viajes, restaurantes, entretenimiento, etc.) que será difícil, si no imposible, compensar. En otros sectores, como la industria de bienes duraderos, la recuperación será posible cuando la situación vuelva a la normalidad. Si la normalidad se reanuda rápidamente, el impacto en el gasto de inversión debería ser mínimo. Por el lado de la oferta, la epidemia claramente ha interrumpido las líneas de producción, pero la aparente baja interrupción de los negocios de Corea del Sur y el regreso gradual a la normalidad en China deberían reducir las presiones de suministro.

El impacto financiero de estas interrupciones de producción y suministro a las empresas es un riesgo que requiere un seguimiento exhaustivo. Las interrupciones podrían provocar impagos. Si la epidemia se controla rápidamente, como en China y en Corea del Sur, estas interrupciones no deberían extenderse más allá de abril.

Combinación de políticas acomodaticias

Con tanta incertidumbre sobre el impacto económico real de esta epidemia, encontrar el equilibrio adecuado entre las respuestas de política fiscal y monetaria es delicado. Sin embargo, el alcance del pánico financiero hace que sea necesaria una respuesta política, aunque solo sea para tranquilizar a los mercados mientras esperan una mayor visibilidad. Con más margen, la Reserva Federal ya ha reducido los tipos de referencia en 50 pb. El Banco Popular de China también ha reducido los tipos, animando al sistema bancario a continuar extendiendo el crédito. A pesar de una reacción tibia del mercado, las medidas del BCE son significativas con el programa de aumento de las compras de activos del sector privado, un nuevo TLTRO dirigido a pequeñas empresas con fondos más baratos y algo de capital temporal y alivio operativo para los bancos.

En términos de respuestas de política fiscal, ya se han anunciado medidas que equivalen al 1,2% del PIB de China. Otros países, como Corea del Sur, Vietnam e Italia, también han anunciado medidas presupuestarias. En EE.UU, el presidente Trump ha anunciado su intención de reducir los impuestos sobre la renta y autoriza la bajas por enfermedad.

Se esperan otras medidas, especialmente del BCE. Las conversaciones de la reunión de bancos centrales del pasado 12 de marzo podrían incluir un nuevo recorte de tipos, refinanciación de las PYMES y un aumento en los volúmenes del programa de compras.

Todas estas medidas deberían servir para impulsar la recuperación que ocurrirá cuando la actividad vuelva a la normalidad.

Arabia Saudí impulsa una fuerte caída en los precios del petróleo

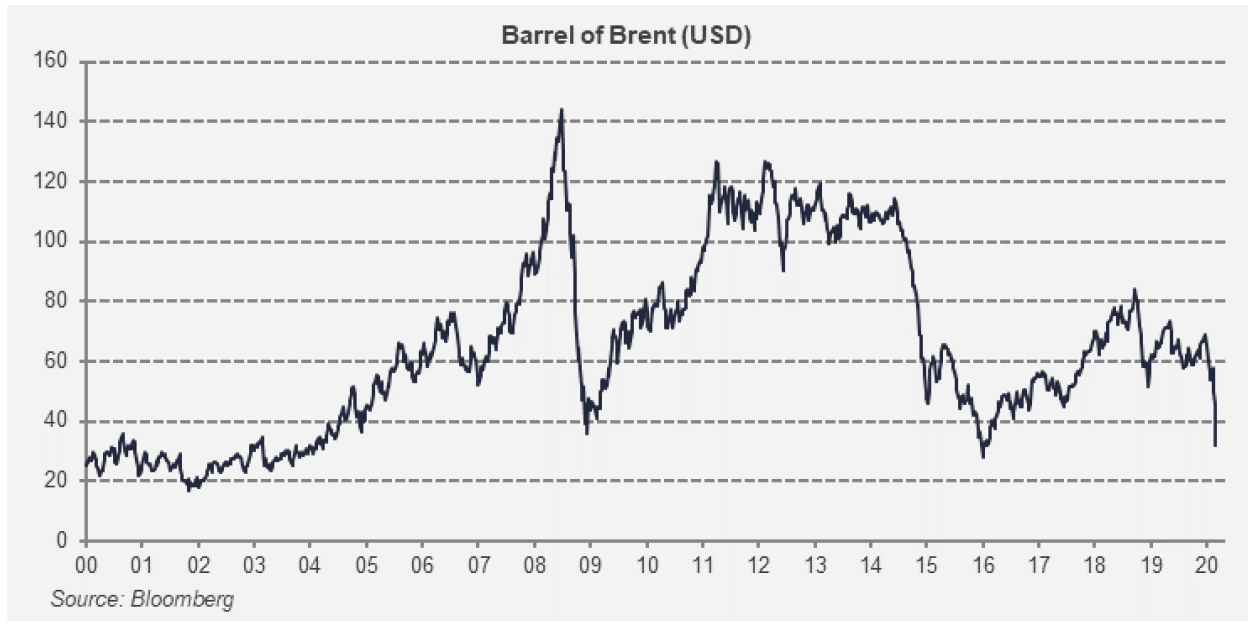

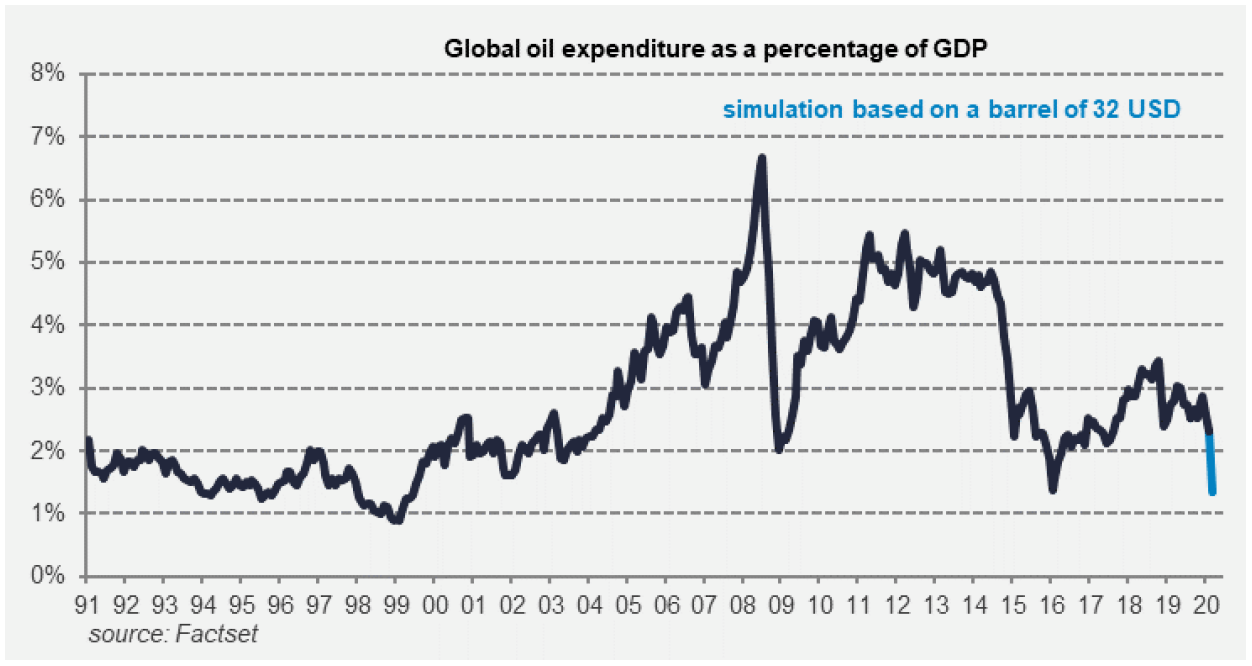

El domingo 8 de marzo, Arabia Saudí anunció que aumentaría los volúmenes diarios de producción de petróleo de 9,7 millones de bpd a 12 millones de bpd. El anuncio se producía con el fin de las negociaciones entre la OPEP y Rusia. Arabia Saudí pedía una reducción coordinada en los volúmenes de producción para satisfacer mejor los bajos niveles de demanda resultantes del brote de la enfermedad COVID 19. El principal productor de petróleo buscaba alinear a los miembros recalcitrantes, siendo Rusia el más difícil de resolver, y restablecer la disciplina dentro del cartel. Al menos que sea una estrategia a largo plazo para penalizar financieramente a los productores de petróleo. De cualquier manera, los precios del crudo Brent colapsaron un 25% en solo un día, cayendo a 32 dólares por barril, un mínimo histórico desde 2016. El tiempo dirá dónde se asentará finalmente el precio por barril, pero algunos analistas anticipan que caerá a mínimo de 2001 de 20 dólares por barril.

El impacto económico de esta caída no está claro. La inversión en el sector energético asciende a 600 mil millones de dólares, o 0.7% del PIB mundial. ¿Cuánto caería esta inversión como resultado de los precios más bajos del petróleo? La respuesta depende del nuevo precio de compensación del mercado y su duración. Si la decisión de Arabia Saudí se entiende efectivamente como una represalia directa a Rusia, es difícil pensar que Rusia pueda resistir una guerra de desgaste, reforzada por sus altos niveles actuales de reservas de divisas que ascienden a algunos 570 mil millones de dólares. Un elemento tranquilizador es que los volúmenes de inversión en petróleo y gas todavía están casi un 40% por debajo de su nivel de 2014. A medio plazo, los precios más bajos del petróleo transfieren riqueza de los productores a los consumidores y si el precio por barril se establece alrededor de 35 dólares, entonces el valor de esta transferencia es casi un punto porcentual del PIB mundial. Estos efectos podrían agregarse a las diversas medidas de estímulo.

En 2016, el sector bancario europeo también estaba preocupado por el empeoramiento de las perspectivas del sector petrolero. Incluso conociendo la exposición bruta del sector bancario a la industria petrolera de finales de 2019, los bancos aún no han tenido la oportunidad de comunicar este mensaje, pero no pasará mucho tiempo antes de que lo hagan. En aquel momento, la exposición del sector bancario a la industria petrolera parecía bastante significativa. Sin embargo, desde entonces hemos observado que la exposición a segmentos más arriesgados (sectores relacionados con el petróleo y productores independientes) no es suficiente para amenazar significativamente los niveles de capital de los bancos europeos y esto debería confirmarse pronto. Seguimos creyendo que el riesgo de incumplimiento sigue siendo muy bajo para las grandes empresas, las empresas públicas, las finanzas comerciales, los activos relacionados con el gas natural, las empresas de refinación de petróleo y las empresas intermedias (transporte y almacenamiento).

Conclusión

En el corto plazo, la incertidumbre dominante se centra en la evolución del brote de la enfermedad COVID 19 y sus consecuencias económicas. Las políticas monetarias acomodaticias siguen siendo la respuesta para evitar los peores escenarios. Con los mercados bursátiles perdiendo más del 20% de su valor y los bonos de high yield con caídas de más del 7%, los mercados comienzan a cotizar hacia una recesión económica. ¿Es esto una certeza? Lejos de ahí. La economía se verá afectada a corto plazo y, sin duda, el PIB caerá en algunos países. ¿Pero es esto una verdadera recesión? La respuesta es no, si acordamos que el término recesión significa una caída marcada y sostenida de la demanda final. Paradójicamente, la crisis actual probablemente se convierta principalmente en un aplazamiento de cualquier ajuste de combinación de políticas, que tiende a ser el principal desencadenante de la recesión. Si bien las perspectivas son buenas para los activos de riesgo, podemos esperar que la volatilidad permanezca en el centro del escenario en las próximas semanas, hasta que los países que se enfrentan a la epidemia muestren señales de tenerla bajo control.

Autor

Equipo de analistas Lazard

Lazard Frères Gestion

Bio