Cómo Kevin Warsh trastocó el plan de juego para el Oro

Algo se está rompiendo en la nueva estrategia de la Reserva Federal, lo que apunta a un cambio de régimen de gran envergadura para los mercados macroeconómicos. Bajo el liderazgo del recién nombrado presidente de la Fed, Kevin Warsh, el marco tradicional de orientación prospectiva y trayectorias predecibles de los tipos de interés podría desmantelarse en breve. Para los operadores del Oro, esta reestructuración significa que la correlación inversa histórica entre los tipos de interés reales y el oro ha vuelto oficialmente, lo que obliga a una revalorización del mercado.

Un cambio de régimen en la Reserva Federal

No fue solo un cambio de presidente. No se trató simplemente de reemplazar a un cuestionado Jerome Powell por un rostro nuevo en Kevin Warsh: fue un cambio de sistema.

Durante más de una década, los mercados operaron bajo un marco simple. La Fed transmitía sus intenciones a través de algo llamado orientación futura. Tenías el Resumen de Proyecciones Económicas – cada miembro del FOMC pronosticando dónde esperaban que estuvieran la inflación, el empleo y el PIB. Dentro de esto, estaba el gráfico de puntos – cada miembro del FOMC publicando dónde esperaban que fueran las tasas. Tenías la declaración de política, cuidadosamente redactada y analizada obsesivamente. Tenías conferencias de prensa después de cada reunión. Y, sobre todo, tenías previsibilidad.

Todo ese sistema ahora está desaparecido. Kevin Warsh no llegó para ajustar el sistema de Powell; su objetivo es desmantelarlo. Anunció que creará grupos de trabajo – cinco en total: cada uno evaluando Comunicación, Balance, Datos, Productividad y Empleo, y una revisión del Marco de Inflación. Estos no son solo paneles consultivos. Proporcionarán los nuevos datos que la Fed seguirá.

Warsh también decidió no proporcionar sus expectativas de tasas de interés en el gráfico de puntos. Ya no habrá trayectoria de tasas publicada por la persona más poderosa en la sala. Quiere flexibilidad y agilidad – palabras que suenan más a Silicon Valley que a Washington, DC. ¿La declaración? Reducida a la mitad en extensión, de más de 300 palabras a apenas unas 150. ¿Y las conferencias de prensa? Podrían desaparecer, o no. Puede que solo hable cuando decida que tiene algo que decir. Más imprevisibilidad.

Todo esto nos lleva de vuelta a la era de Alan Greenspan, hace 25 años. Warsh admira a Greenspan. De nuevo, la historia se repite. Antes de que la Crisis Financiera Global obligara a la Fed a dictar cuidadosamente todo su pensamiento a los mercados, la Fed solía funcionar así: declaraciones breves, ruedas de prensa cortas y solo enfocarse en los datos.

Lo único diferente de la era Greenspan es que la inflación ahora está en aumento. Pero piensa en lo que todo eso significa. Los mercados han pasado una década aprendiendo a leer a la Fed: mesas de negociación enteras, estrategias de fondos de cobertura, boletines macroeconómicos y herramientas de análisis están construidos alrededor de la observación de la Fed. Y esa ventaja simplemente se evaporó.

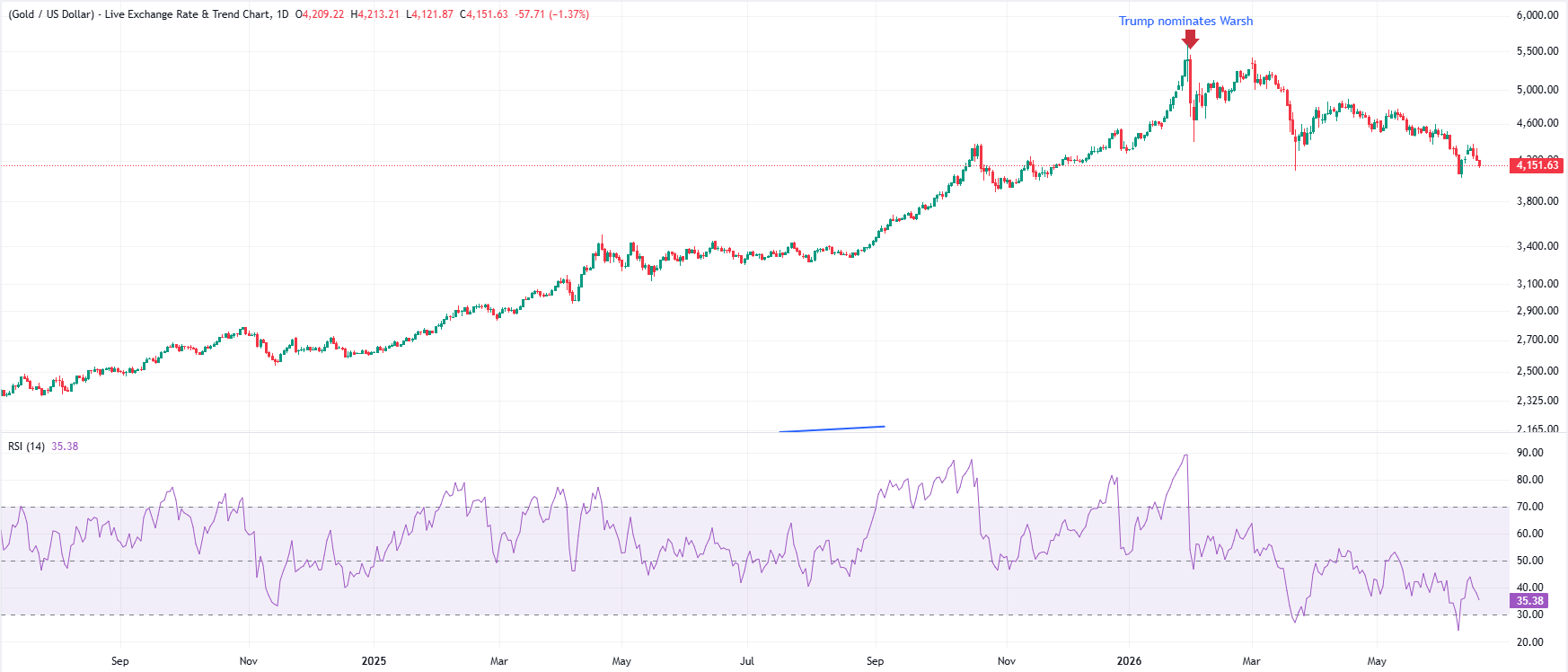

La primera reacción del mercado lo dijo todo: una repricing violenta. Algo se rompió dentro de la estructura del mercado. El Oro se desplomó. El Dólar estadounidense se disparó. Las acciones tocaron techo. Todo liderado por el aumento de los rendimientos de los bonos a 2 años – que es el mercado diciendo: ya no esperamos un recorte de tasas pronto. Más bien, espera una subida.

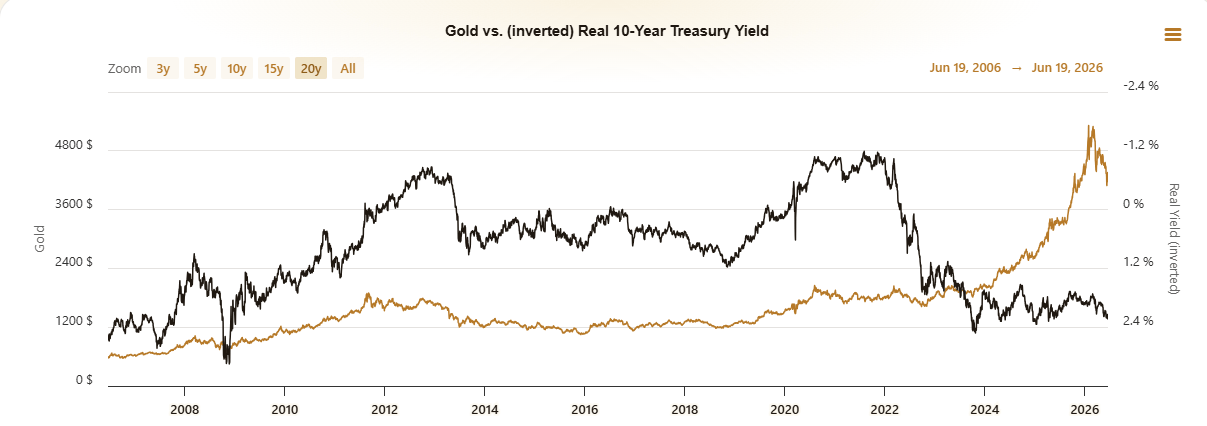

Por qué la correlación entre el Oro y las tasas reales ha vuelto

Kevin Warsh básicamente dio la vuelta a la Fed – bajo su liderazgo, el FOMC probablemente publicará declaraciones reducidas, no proporcionará orientación futura, y podría incluso prescindir de las conferencias de prensa tras las reuniones. Pero ¿qué significa esto para los mercados en adelante? Y más específicamente, ¿qué significa para los operadores de Oro?

Aquí es donde la mayoría de los inversores minoristas se equivocan, porque este malentendido les sale caro. La gente dice que el Oro sube cuando bajan los tipos de interés. Eso solo es cierto a medias. Y esa mitad que se les escapa es la que les va a salir cara.

El Oro no varía en función de los tipos de interés nominales. Se mueve con los tipos de interés reales, es decir, los tipos nominales ajustados a la inflación. Cuando los tipos reales son negativos, mantener el Oro no supone ningún coste de oportunidad. No se renuncia a ningún rendimiento por poseer un lingote de metal. Pero cuando los tipos reales pasan a ser positivos y suben —cuando se puede obtener poder adquisitivo real al mantener bonos del Tesoro de EE.UU.—, mantener el Oro resulta caro. Históricamente, la correlación es estrecha e inversa.

La relación entre el Oro y el rendimiento real de los bonos del Tesoro a 10 años es muy fuerte. Ahora mira lo que pasó en los últimos dos años. Esa correlación se rompió. El Oro se disparó incluso cuando las tasas reales se mantuvieron elevadas – porque el mercado tenía un nuevo motor: una crisis de confianza en el propio Dólar estadounidense. Trump intenta destituir al presidente de la Fed, caos arancelario, déficits fiscales y ruido geopolítico. El Oro no se negociaba en función de las tasas – se negociaba en función de la falta de credibilidad del Dólar estadounidense.

Esto es lo que Warsh podría haber cambiado. El Oro alcanzó su máximo el día antes de que Trump lo nombrara como nuevo presidente de la Fed, en enero pasado. ¿Coincidencia? No lo creo. La macroeconomía vuelve a funcionar. La relación Oro-tasas reales ha vuelto. Y esos datos te están diciendo algo muy claro: el Oro no está barato en estos momentos. Sigue cotizando por encima de 4.000$, un nivel que no se alcanzó hasta octubre de 2025.

La contradicción política y económica que enfrenta Warsh

La primera suposición del mercado sobre Warsh podría haber sido que es un halcón de la inflación, y por eso el Oro está a la baja. Pero hay tensión en el corazón de la Fed, y eso es lo que hace que esto sea tan comerciable. Warsh fue nombrado por Trump. Y Trump quiere tasas más bajas. Ha sido vocal al respecto durante años: tasas más bajas para estimular el consumo, reducir el costo de la deuda del gobierno estadounidense y mantener la economía en movimiento. Jerome Powell se negó durante meses, y Trump lo atacó públicamente, sin descanso.

Pero cuando Warsh mantuvo las tasas y no dio ninguna pista de un recorte, el presidente estadounidense guardó silencio. Dijo que Warsh está "guiado por lo que quiere" y simplemente añadió que las tasas más altas "mantienen al país abajo". Eso no es presión. Eso es paciencia, al menos por ahora.

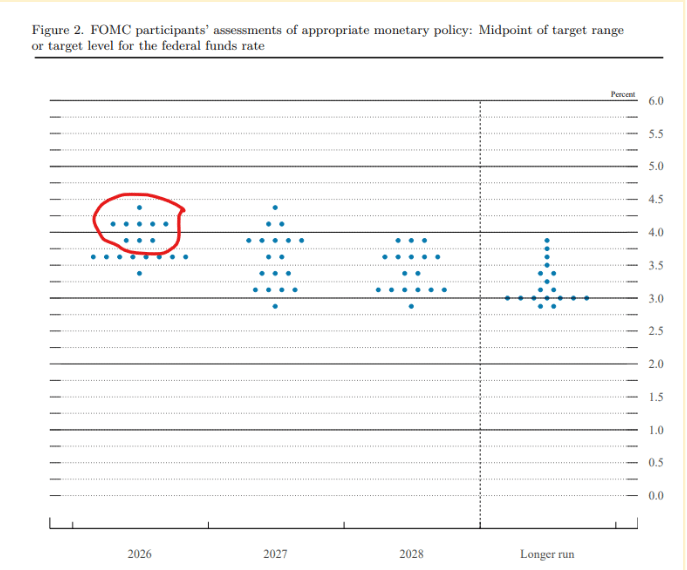

Pero mira el gráfico de puntos que el FOMC publicó el 17 de junio. Los pequeños puntos representan la visión actual de cada miembro del Comité Federal de Mercado Abierto. Estas son las personas que deciden la política monetaria. Nueve de dieciocho miembros ven tasas más altas para fin de año. El PCE subyacente ahora se proyecta en 3.6%, frente al 2.7% anterior. El comité es halcón. Los datos son de línea dura.

Y hay una razón simple por la que lo son: el shock energético provocado por el conflicto en Oriente Medio. El aumento de los precios del petróleo es la parte visible. Pero los efectos retardados – combustible para aviones, petroquímicos, gas natural, fertilizantes, helio – se reflejan en la inflación de bienes en el segundo, tercer y cuarto trimestre. La tubería está llena. Vienen impresiones de inflación más altas. Entonces, ¿cuánto tiempo puede Trump esperar antes de volver a inquietarse por lo que sucede en la Fed?

Warsh está atrapado entre la espada y la pared. Necesita y quiere reducir la inflación – lo ha dicho claramente: "La inflación es una elección. Apuesta a que sí." Pero su principal político quiere recortes de tasas. Y algo, eventualmente, tendrá que romperse. El genio – o el peligro – de su nuevo sistema es que le da máxima cobertura. No hay un punto de referencia del presidente que defender. No hay una guía futura que retractar. Datos privados entregados por grupos de trabajo que los analistas externos no pueden examinar completamente. Un rastro documental escaso. Puede cambiar de rumbo de una reunión a otra y justificarlo como agilidad basada en datos. Si eso es una característica o un defecto depende de cuánto se confíe en él.

Estrategia cambiante: Operar los datos, no la Fed

Trump nominó a Warsh por su postura de tasas más bajas, pero en su primera reunión, el nuevo presidente de la Fed sonó como un halcón de la inflación, y el mercado se vendió. ¿Cuál es la operación real aquí?

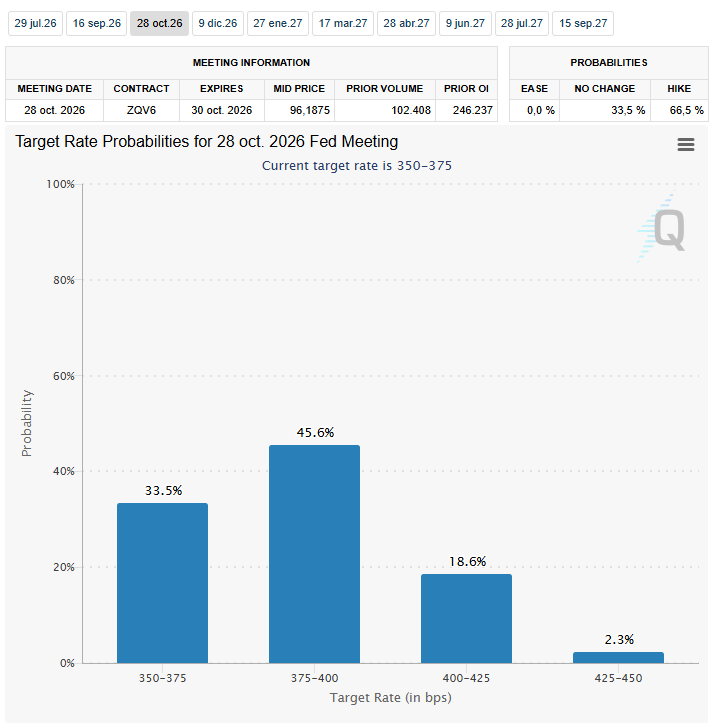

Deja de intentar leer a la Fed; no te van a decir qué harán. Opera los datos en su lugar. Cada dato económico que se publique ahora y la próxima decisión del FOMC. Los rendimientos de los bonos del Tesoro a corto plazo y el Dólar estadounidense son tus indicadores principales. Ahora mismo, ambos señalan una subida de tasas para octubre: la herramienta FedWatch del CME Group la valora con una probabilidad implícita del 60% de que las tasas de fondos federales estén por encima del rango actual de 3.50%-3.75%.

Ese contexto no es favorable para el Oro. No aquí, no en estos niveles, por encima de 4.000$. Pero aquí está la trampa que debes evitar. No todos los datos son iguales. No operes el IPC general. La inflación general podría disminuir si el petróleo sigue retrocediendo. Eso es un engaño. En cambio, Warsh nos dio una pista en abril, durante su audiencia de confirmación. Dijo que prefiere mirar la inflación con "promedios recortados".

Los "promedios de media recortada" son medidas alternativas de inflación publicadas por bancos regionales de la Fed, como el IPC de media recortada del 16% de la Fed de Cleveland y la tasa de inflación PCE de la Fed de Dallas. Estas cifras excluyen lecturas extremas por encima del percentil 92 y por debajo del percentil 8, resultando en una varianza mucho menor y tendencias más suaves. En el contexto de un shock petrolero como el actual, esto podría significar menos peso en los precios de la energía que se disparan. ¿Significa esto tasas de inflación más bajas que las lecturas generales y subyacentes? ¿Es esto realmente moderado, entonces?

Podría ser. El presidente Trump quiere tasas más bajas, y Warsh podría encontrar algo de espacio para entregarlas si puede ignorar el aumento innegable de la inflación general importada desde Oriente Medio.

Así que, marca en tu calendario económico las publicaciones del IPC y del PCE, pero no te centres en los números generales. En cambio, profundiza en los datos que Warsh y los miembros del FOMC examinarán. Si estas medidas de media recortada vienen altas, las probabilidades de subida de tasas aumentan, los rendimientos reales suben y el Oro tiene otra caída. Si sorprenden a la baja, obtendrás un rebote de alivio.

Aun así, algo tendrá que romperse. La narrativa alcista del Oro se basaba en una Fed que iba a recortar. Ahora mismo, esa Fed no existe. Y no sabemos si existirá. Durante casi dos años, el oro se negoció por miedo: miedo a la devaluación del dólar, miedo al colapso fiscal, miedo a que EE.UU. estuviera perdiendo su control sobre la credibilidad global. Esa operación basada en el miedo fue real y funcionó. Pero todas las operaciones eventualmente terminan. Terminan cuando algo cambia estructuralmente. Y lo que ha cambiado es esto: la Fed ahora tiene un presidente que no dirá a los mercados qué esperar.

Así que, los mercados vuelven a lo que funcionó en el pasado. Las tasas reales están subiendo. El Dólar estadounidense está encontrando su base. Y ese gráfico histórico entre las tasas reales y el Oro vuelve a estar en juego. Juego terminado para los alcistas del Oro, al menos en este capítulo. Observa los datos. Opera las cifras, no las promesas.

(Este artículo fue creado con la ayuda de una herramienta de Inteligencia Artificial y revisado por un editor.)

Autor

Dhwani Mehta

FXStreet

Dhwani Mehta, Editora y Analista, cuenta con diez años de experiencia analizando y cubriendo los mercados globales. Está especializada en Forex y Materias Primas.