¿Cómo capear el coronavirus?

Este artículo ha sido escrito por Tim Armour, CEO de Capital Group

“Es muy posible que las circunstancias empeoren antes de mejorar. Pero, al final, los mercados se recuperarán”

Los crecientes temores sobre la propagación del coronavirus han llevado a una fuerte caída del mercado de valores al tiempo que los inversores afrontan sus efectos sobre la economía global. El lunes 9 de marzo, como reacción a la noticia de la propagación del virus y la reciente crisis del petróleo, el índice Standard & Poor’s 500 Composite cayó un 7,6%, lo que provocó una interrupción de las transacciones de 15 minutos. En esta entrevista, el presidente y CEO de Capital Group, Tim Armour, ofrece su punto de vista sobre los últimos acontecimientos, su efecto sobre el mercado y la economía de EE.UU., y lo que Capital está haciendo en las carteras para ayudar a protegerse de la volatilidad del mercado.

1) ¿Qué opina sobre el brote de coronavirus (COVID-19) y la reacción del mercado ante esto?

El coronavirus ha pasado de ser casi desconocido a principios de año a generar una preocupación cada vez mayor sobre la posibilidad de una pandemia global y su efecto en la economía mundial. Es comprensible que la gente esté asustada, ya que se trata de una enfermedad nueva y existe mucha incertidumbre sobre cuál será el desenlace de todo esto. En primer lugar, el virus tiene un coste humano real. No sabemos cuántas personas caerán enfermas o, peor aún, cuántas pueden morir. Por supuesto, nuestros primeros pensamientos son para las personas que han enfermado y sus familias.

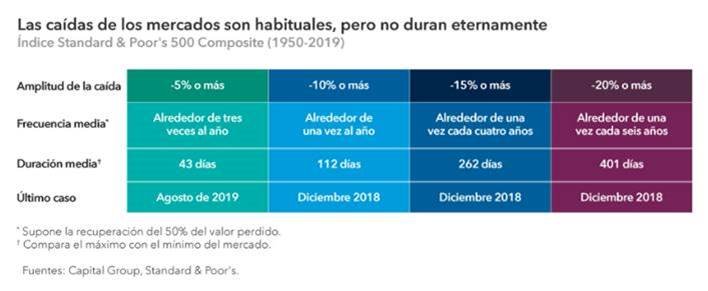

Si bien esta enfermedad es nueva, en el pasado ya ha habido muchas pandemias y crisis, y los mercados han sobrevivido a todas. Hoy se ha impuesto el pánico y supongo que en las próximas semanas el aumento de los casos seguirá alarmando a mucha gente. Como organización, hemos estado estudiando la historia de las pandemias y el patrón que tienden a seguir. Suele haber focos candentes y brotes, y duran cierto tiempo, pero luego desaparecen. Al final, la propagación del virus se ralentizará y las personas volverán a la normalidad, al igual que los mercados.

2) ¿Qué consecuencias tiene todo esto para la economía de EE.UU.?

Ya estamos viendo signos de una desaceleración en EE.UU., no solo en el lado de la oferta conforme las empresas se preparan para lo que está por venir, sino también en el lado de la demanda. Por ahora, sabemos que se han cancelado conferencias importantes y eventos de entretenimiento, que las empresas han pospuesto sus reuniones grandes y que los consumidores han pospuesto también sus vacaciones y procuran reducir su contacto social.

Eso significa que las empresas de viajes, ocio y actividades recreativas y de entretenimiento probablemente serán las más afectadas, por no hablar del petróleo y otras materias primas cuya demanda global ya ha sufrido un derrumbe. Cada vez es más probable que se produzca una recesión en EE.UU. Podríamos ver que los beneficios empresariales alcanzan cifras negativas en el primer trimestre, lo que continuaría perjudicando el sentimiento de los inversores.

El lado positivo es que la economía de EE.UU. sigue siendo una de las más resistentes del mundo. Cuenta con numerosos ejemplos históricos de recuperación ante situaciones adversas. Los tipos de interés son bajos, y la caída de los precios del petróleo debería favorecer aún más al consumidor. Además, en China, la propagación del virus parece haber alcanzado su punto máximo. Por tanto, creo que, a escala mundial, la propagación alcanzará su punto máximo antes de lo que muchos esperan.

3) ¿Qué consecuencias tiene esto en los mercados de EE.UU.?

Estamos experimentando una caída del mercado sin precedentes desde la crisis financiera global. El 9 de marzo se cumplieron once años del hundimiento del mercado durante la crisis financiera global, y el mercado destacó el aniversario registrando la mayor caída de puntos en un solo día que jamás hemos visto.

Con caídas de más del 20% Wall Street se ha internado en su primer mercado bajista después de más de una década de rendimientos de mercado generalmente fuertes. En consecuencia, en términos generales, la renta variable parecía estar completamente valorada por la mayoría de las medidas en este período reciente, y los mercados podrían seguir siendo volátiles durante algún tiempo. Además de la incertidumbre generada por la propagación del virus, también estamos en año electoral en EE.UU.

En cuanto al mercado de renta fija, hemos observado una huída hacia activos más seguros, lo que ha provocado que los rendimientos de los bonos estén en mínimos sin precedentes. Por ejemplo, el rendimiento del Tesoro estadounidense a 10 años cayó al 0,5%. Con el tiempo, los tipos de interés bajos respaldan la renta variable.

Si bien el ritmo y la magnitud de la reciente volatilidad pueden generar inquietud, no nos cogen totalmente por sorpresa. El sentimiento de los inversores es frágil y probablemente seguirá siéndolo hasta que la propagación del virus se ralentice. En tiempos como estos, los inversores resistentes capaces de demostrar paciencia pueden ser recompensados a largo plazo.

De algún modo, me alivia ver que la Reserva Federal de EE.UU. ha puesto de manifiesto su disposición para tomar medidas agresivas, al recortar los tipos de interés.

4) Si comparamos esto con otras crisis en el pasado, ¿qué observamos?

En los 37 años que he pasado como inversor profesional en Capital Group, he vivido en varias ocasiones inestabilidad en los mercados, como la crisis de ahorros y préstamos a finales de la década de 1980, la burbuja tecnológica y de telecomunicaciones que terminó en marzo de 2000 y la crisis financiera mundial de 2008 y 2009. Cada una de estas crisis fue muy diferente y presentaba condiciones subyacentes muy distintas. Pero en todos los casos, los mercados se recuperaron. Creo que los mercados y las grandes empresas sobrevivirán al descenso y el repunte actuales del mercado.

Permítanme compartir las palabras de dos de mis predecesores que me orientaron en períodos como este. Jim Fullerton, como presidente de Capital en 1974 en el abismo de uno de los peores mercados bajistas que hemos visto, escribió estas palabras que hoy adquieren vigencia:

«Una razón significativa de que en este momento haya un nivel tan extremo de tendencia bajista, pesimismo, confusión desconcertante y terror absoluto en las mentes de los agentes de bolsa y los inversores por igual, es que la mayoría de las personas no tienen en su propia experiencia nada con lo que puedan relacionarlo, nada que se asemeje a esta caída del mercado. Así pues, mi mensaje para ustedes es: ¡Ánimo! Ya hemos vivido esto antes. En el pasado, los mercados bajistas también duraron todo este tiempo. Se hundieron fondos de inversión bien gestionados. Y tanto los inversores como la industria sobrevivieron y prosperaron».

Y Jim Rothenberg, expresidente de Capital Group, dijo lo siguiente en medio de la crisis financiera mundial en 2008:

«He visto muchos mercados turbulentos y sé lo difícil que es evitar quedar atrapado en el aquí y el ahora. Esto es especialmente cierto cuando los medios nos bombardean cada hora con noticias, suposiciones y rumores. Sin embargo, también sé que, como inversores a largo plazo, debemos centrarnos en el mundo real que existe más allá del ruido y el hipnotizante flujo de información».

5) ¿Deben los inversores esperar una rápida recuperación?

En este momento, no creo que sea realista esperar una recuperación rápida. Es muy posible que las circunstancias empeoren antes de mejorar. Pero, al final, los mercados se recuperarán. Esto también quedará atrás. Cuando eso suceda, los inversores a largo plazo que puedan dejar de prestar atención al ruido de fondo diario y a los números rojos que parpadean en sus pantallas, y centrarse en el largo plazo, serán finalmente recompensados.

Pienso que tendremos que afrontar brotes como el COVID-19 pero que, con el tiempo, nos adaptaremos. En Capital, estamos tomando todas las precauciones para prepararnos para ello. Nuestro pronóstico es que lidiaremos con el virus durante algún tiempo, posiblemente uno o dos años.

Por supuesto, si bien los efectos ahora son globales, Asia lleva varias semanas sufriendo el COVID-19. Para los numerosos asociados que tenemos en nuestras oficinas de Singapur, Pekín, Hong Kong y Tokio, y para los asesores y clientes en esta región, esto no es nada nuevo. Hace un mes, estaban haciendo frente a una emergencia, pero hoy ya han empezado a volver a una vida y un entorno comercial más normales. En China, la gente ya está empezando a volver al trabajo. En toda la región, se siente que la situación está mucho más controlada. Creo que probablemente, en algún momento, experimentaremos ese mismo patrón aquí en EE.UU. y en Europa.

6) ¿Qué está haciendo en sus carteras para protegerlas contra la volatilidad del mercado, garantizar la continuidad y cuidar los activos de los clientes?

Nuestra compañía se fundó en EE.UU. en 1931 en los momentos más bajos de la depresión, con el objetivo de gestionar mandatos de inversión diseñados para funcionar bien en períodos de volatilidad del mercado. Buscamos proteger el capital de nuestros inversores a la baja, e invertimos a largo plazo.

Una preocupación principal es garantizar la salud y la seguridad de nuestros empleados. Esperamos lo mismo para los inversores y los asesores. Pero estoy seguro de que, conforme esta situación va evolucionando, nuestros más de 350 profesionales de la inversión en oficinas en todo el mundo seguirán haciendo lo que siempre han hecho: analizar empresas y hacer valoraciones en tiempo real sobre su valor potencial a largo plazo. Nuestra actividad se fundamenta en el análisis en profundidad y una visión a largo plazo de los mercados. Haremos todo lo posible para proporcionar a los inversores una experiencia fluida y menos volátil que los mercados más amplios.

7) ¿Qué deberían estar haciendo los inversores?

En períodos de caídas del mercado, la intensidad emocional se eleva, y es natural y comprensible. Pero precisamente en momentos como este es importante tener un enfoque a largo plazo. Los mercados se recuperarán y la vida volverá a la normalidad. Ahora más que nunca, los inversores deberían estar en estrecha comunicación con sus asesores reafirmando sus objetivos a largo plazo.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.