![]() Equipo de analistas de Abrdn

Equipo de analistas de Abrdn

Aberdeen Standard Investments

La historia demuestra que las compañías de pequeña capitalización superan a las grandes en periodos de recortes de tipos. ¿Será igual esta vez? Lo analiza Graham McCraw, especialista senior en inversiones de renta variable en Abrdn.

Las pequeñas compañías han tenido un peor comportamiento...

Son varios los factores que han propiciado la baja rentabilidad a medio plazo de las pequeñas compañías, pero la subida de tipos de interés ha sido un factor clave. A ellos se suma que el empeoramiento del panorama económico europeo también ha lastrado esta clase de activos.

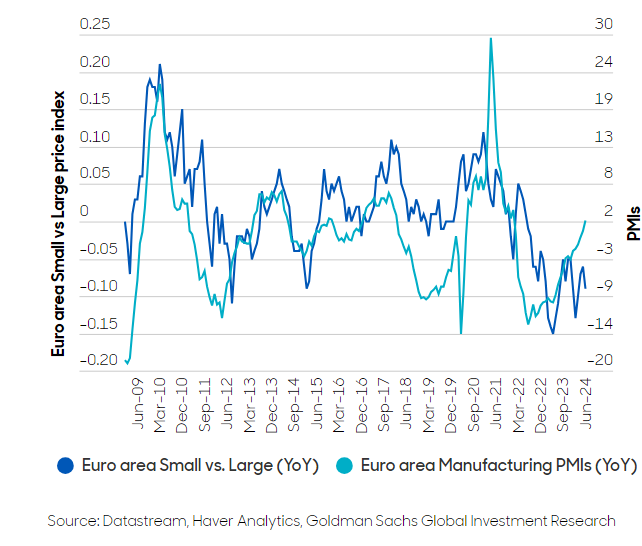

Como muestra nuestro gráfico, la rentabilidad de las empresas más pequeñas frente a sus homólogas de mayor tamaño ha estado estrechamente vinculada a los cambios en la actividad económica.

Gráfico 1: Pequeñas compañías frente a sus homólogas de mayor tamaño en función de la actividad económica

...pero ¿podrían los recortes de tipos impulsar una recuperación?

Sin embargo, la caída de la inflación y la ralentización del crecimiento permitieron al Banco Central Europeo recortar los tipos de interés en junio del 3.75% al 3.5%. ¿Será esto un catalizador para la rentabilidad de las pequeñas compañías? Aún es pronto para saberlo, pero en el momento de redactar este informe, esta clase de activos había superado a sus homólogos de mayor tamaño desde el primer recorte (hasta el 12 de agosto).

Los datos históricos son favorables. Nuestra tabla muestra la rentabilidad de los valores estadounidenses de pequeña, mediana y gran capitalización (SMID) tres, seis y doce meses después de una bajada de tipos. La rentabilidad superior es evidente. Es cierto que estos datos sólo se refieren a la renta variable estadounidense, pero creemos que existen suficientes similitudes con sus homólogos europeos como para extraer conclusiones similares.

Gráfico 2: Históricamente, las empresas SMID han obtenido buenos resultados tras un recorte inicial de los tipos de interés

-638641589615661274.png)

Pequeñas compañías europeas con valoraciones atractivas

Las empresas más pequeñas resultan baratas en relación con sus equivalentes históricas y de gran capitalización, pero existen importantes diferencias regionales.

Gráfico 3: Las empresas más pequeñas resultan baratas en relación con la media histórica y con sus homólogas de gran capitalización

-638641590198519866.png)

En cuanto a la renta variable europea, las empresas más pequeñas cotizan a valoraciones atractivas. El siguiente gráfico muestra la relación precio/beneficio (PER) a 12 meses vista del MSCI Europe Small Cap Index frente al MSCI Europe Index. Hay que tener en cuenta algunos factores.

Debido a su mayor potencial de crecimiento y rentabilidad, las pequeñas capitalizaciones denominadas en euros han cotizado normalmente con una prima respecto a sus homólogas de mayor tamaño, con una media en torno al 26% (línea azul recta). Sin embargo, hoy en día, están significativamente por debajo de esta prima y más baratas en términos relativos, cotizando con un descuento del 8% frente a las grandes capitalizaciones.

En términos relativos, esta clase de activos está más barata en estos momentos que en cualquier otro momento de los últimos 18 años. Esto incluye la crisis financiera mundial, cuando cotizaba con un descuento del 6% respecto a sus homólogos de mayor tamaño. El rendimiento posterior es evidente. ¿Se repetirá la historia? No vemos ninguna razón para que no sea así.

Gráfico 4: Valoraciones de las pequeñas capitalizaciones vs. grandes capitalizaciones en euros

-638641590669186559.png)

El estilo crecimiento (growth) no está caro

Por supuesto, no todas las empresas pequeñas son iguales. A través de nuestro proceso, favorecemos a las empresas de crecimiento de calidad. En periodos de tensión, los inversores suelen favorecer a las empresas con una rentabilidad sólida, un buen flujo de caja, una gestión fuerte y unas normas ESG (medioambientales, sociales y de gobernanza) sólidas. Las elevadas barreras de entrada, los motores de crecimiento únicos y el poder de fijación de precios son también características atractivas. Por el contrario, las empresas con elevados niveles de endeudamiento o que dependen de factores externos para tener éxito podrían quedarse por el camino.

Y lo que es más importante, las valoraciones de los títulos de crecimiento de calidad ya no están tan elevadas, lo que ofrece un potencial alcista. El crecimiento de los valores de pequeña capitalización se sitúa en torno a una desviación típica por debajo de la media de cinco años, tanto en los mercados europeos sin Reino Unido como en los británicos.

En comparación con los rendimientos de los bonos estadounidenses y las acciones de valor (value), ambos están cerca de los niveles observados durante los anteriores máximos del mercado.

Conclusiones

Muchos inversores reacios al riesgo evitan las empresas más pequeñas. Sin embargo, consideramos que hay razones de peso para tenerlas en cuenta. La historia demuestra que las empresas de pequeña capitalización obtienen mejores resultados que las de gran capitalización cuando los bancos centrales comienzan a bajar tipos. Las valoraciones también son históricamente atractivas, mientras que el crecimiento como estilo de inversión parece barato.

La inversión implica riesgo. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y un inversor puede recuperar menos de la cantidad invertida. El rendimiento pasado no es una guía para los resultados futuros. La información contenida en este sitio web es de carácter general sobre las actividades que desarrollan las entidades que se enumeran a continuación. Por lo tanto, esta información es solo indicativa y no constituye ninguna forma de acuerdo contractual, ni debe considerarse como una oferta, recomendación de inversión o solicitud para negociar con instrumentos financieros o participar en cualquier servicio o actividad de inversión. No se otorga garantía alguna y no se acepta responsabilidad alguna por cualquier pérdida que surja, ya sea directa o indirectamente, como resultado de que el lector, cualquier persona o grupo de personas actúe sobre cualquier información, opinión o estimación contenida en este sitio web.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: Los compradores apuntan a 1.1900

El EUR/USD mantiene ganancias cerca de máximos de varios años, cotizando alrededor de 1.1800 y dirigiéndose hacia el máximo de septiembre de 2021 de 1.1908. El par está en riesgo de corregir condiciones de sobrecompra, pero aún son probables máximos más altos.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.