Adiós, orientación prospectiva: Cómo operar cuando los bancos centrales optan por el silencio

Los bancos centrales han pasado años diciéndole a los mercados qué podría venir después. Ahora, los operadores enfrentan la posibilidad de que digan mucho menos. Desde la Reserva Federal hasta el Banco Central Europeo y el Banco de Inglaterra, los responsables de la política monetaria están rechazando la orientación prospectiva, argumentando que el mundo actual demanda más flexibilidad. Para los operadores, este cambio es importante porque menos orientación significa una mayor dependencia de los datos y, muy probablemente, más volatilidad en el mercado.

Durante más de dos décadas, los bancos centrales globales han estado utilizando la orientación prospectiva sobre las perspectivas de la política monetaria como una herramienta para apoyar a los hogares y las empresas en la toma de decisiones respecto al gasto e inversiones, respectivamente. Y los mercados también tomaron esta orientación como una herramienta útil al decidir dónde invertir.

La importancia de la orientación prospectiva de los bancos centrales se mantuvo vital en 2004, cuando las presiones inflacionarias se aceleraban a nivel mundial debido al aumento del gasto de capital en infraestructura, y en 2008 y 2020, cuando la crisis de las hipotecas subprime y la pandemia, respectivamente, afectaron gravemente a la economía global.

La orientación prospectiva de los bancos centrales también ha funcionado favorablemente para reducir la incertidumbre respecto a los rendimientos de los bonos. Sin embargo, la herramienta que ha ayudado a los hogares a gestionar su gasto y a las empresas a organizar sus planes de inversión ahora se está convirtiendo en una piedra en el zapato para algunos banqueros centrales.

Los responsables de la política monetaria dicen no a la orientación prospectiva

Comentarios recientes de varios bancos centrales han señalado que los funcionarios ya no están interesados en proporcionar indicios sobre las decisiones futuras de política monetaria.

En un entorno geopolítico que cambia rápidamente, la orientación prospectiva está limitando a los funcionarios de los bancos centrales para ajustar las decisiones de política monetaria. Los compromisos de los responsables de la política están restringiendo su flexibilidad para adaptarse y cambiar sus decisiones cuando sea necesario.

La primera reunión de política monetaria de la Reserva Federal (Fed) bajo la nueva presidencia de Kevin Warsh terminó con el mensaje de que los participantes del mercado deberían dejar de esperar orientación prospectiva del banco central.

En la conferencia de prensa sobre política monetaria, Kevin Warsh dijo que los responsables de la política acordaron que la orientación prospectiva no está "bien adaptada a la coyuntura política actual" y anunció la formación de cinco grupos de trabajo sobre las comunicaciones de la Fed, el balance de la Fed, el uso y la dependencia de las fuentes de datos existentes, la productividad y el empleo en una era de transformación y, por último, el marco de inflación de la Fed. Todos estos son centrales para la conducción amplia de la política monetaria.

El cambio repentino en cómo el nuevo jefe del banco central estadounidense entiende la comunicación con los mercados ha encontrado un apoyo inesperado en Europa. Los últimos comentarios de la presidenta del Banco Central Europeo (BCE), Christine Lagarde, en el Foro del BCE en Sintra también han señalado que no le gusta dar declaraciones sobre las perspectivas de las tasas de interés. "La orientación prospectiva no está en los planes", dijo Lagarde, añadiendo: "Si tengo un arrepentimiento, es que en el pasado estuve atada a la orientación prospectiva".

Los funcionarios del BCE también han declarado en el comunicado de política monetaria que las decisiones sobre las tasas de interés se tomarán en cada reunión y dependerán de los datos. Los funcionarios también han afirmado en varias ocasiones que no habrá una trayectoria predeterminada de las tasas en sus consideraciones. Sin embargo, al menos hasta ahora, casi siempre había una filtración mediática que guiaba a los mercados sobre lo que se haría en la siguiente reunión.

Durante el fin de semana, el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y gobernador del Banco de Francia, Emmanuel Moulin, también se abstuvo de proporcionar indicios sobre la decisión del banco central en julio: "No estamos haciendo orientación prospectiva, así que no diré lo que haremos".

El gobernador del Banco de Inglaterra, Andrew Bailey, también se sumó a la tendencia, señalando que la orientación prospectiva se vuelve "bastante problemática" ya que es "mucho más fácil implementarla que retirarla".

Por supuesto, cada responsable de la política decide cuán vocal quiere ser, pero parece que los banqueros centrales se inclinan más hacia el silencio.

Todas las miradas en los datos económicos

En ausencia de orientación prospectiva de los bancos centrales sobre la política monetaria, el peso de los datos económicos para guiar a los participantes del mercado financiero sobre las decisiones de tasas de interés aumenta.

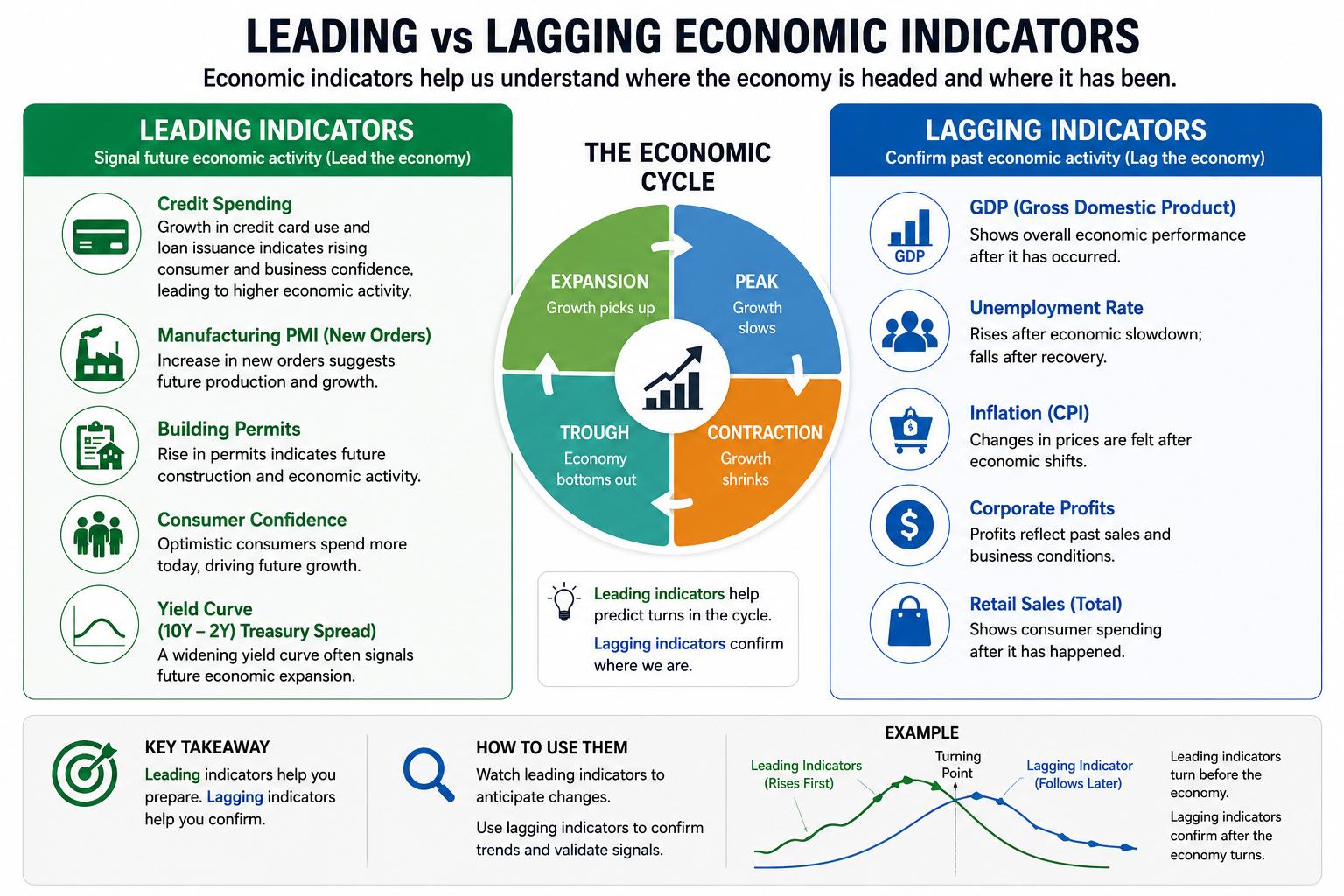

No solo el impacto de los indicadores económicos rezagados como el empleo y la inflación en las expectativas de tasas de interés será más significativo, sino que también aumentará la influencia de los indicadores adelantados como el crecimiento salarial, el gasto con tarjeta de crédito, la curva de rendimientos, los nuevos pedidos comerciales y las expectativas de los hogares.

Comenzando con el crecimiento salarial, los datos pueden ayudar a los inversores a entender el probable aumento del poder adquisitivo de los individuos. Un mayor poder adquisitivo a menudo conduce a mayores presiones inflacionarias. De manera similar, el gasto con tarjeta de crédito refleja la demanda general entre individuos y empresas, lo que influye significativamente en las presiones sobre los precios.

La diferencia entre las tasas de interés a largo y corto plazo indica las expectativas de los inversores sobre futuras decisiones de política monetaria, inflación y crecimiento económico. Una curva de rendimientos invertida indica que los rendimientos a corto plazo son más altos que los de largo plazo, lo que puede señalar una recesión económica en un futuro cercano, aumentando la probabilidad de tasas de interés más bajas. Por el contrario, una curva de rendimientos normal refleja una expansión económica, lo que exige condiciones monetarias más estrictas.

Los nuevos pedidos tanto en la manufactura como en el sector servicios indican la demanda futura y, por lo tanto, pueden ser un indicador adelantado para el empleo y el crecimiento.

Los inversores deben prestar mucha atención a estos datos económicos para detectar cambios en la demanda laboral, el gasto de los hogares y la productividad.

Esto también indica que los inversores deben estar preparados para una acción más volátil de las divisas en sus publicaciones de datos económicos regionales. Es posible que los mercados ya no reciban una hoja de ruta clara de los bancos centrales, pero aún así obtendrán pistas. Los operadores deberán prestar más atención para encontrarlas.

Autor

Sagar Dua

FXStreet

Sagar Dua está asociado con los mercados financieros desde sus días de estudiante universitario. Además de realizar un posgrado en Comercio en 2014, comenzó su capacitación en mercados con análisis de gráficos.