4.2% general, 0.2% núcleo: Por qué la próxima subida de la Fed podría estar apuntando al problema equivocado

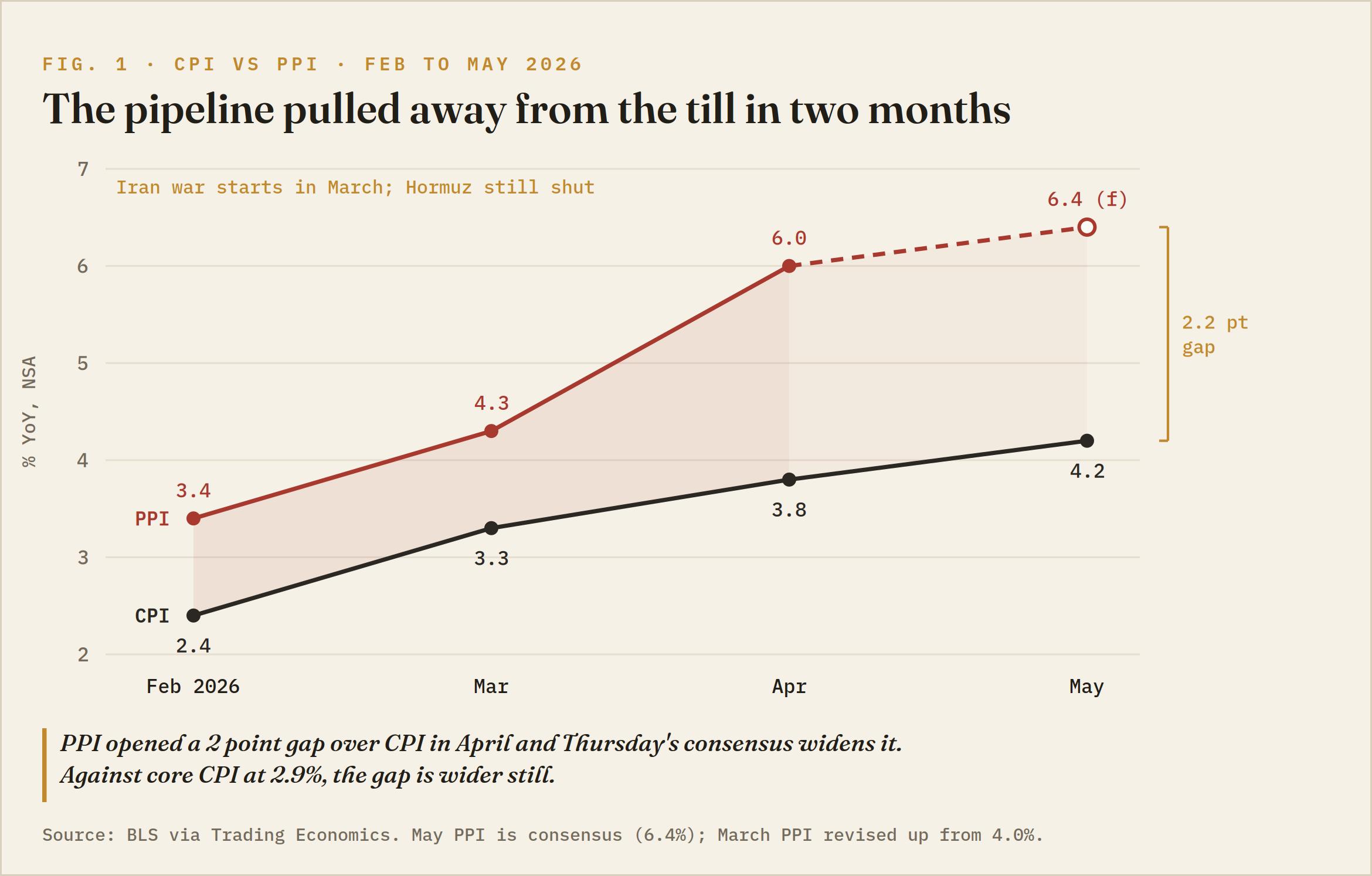

El Índice de Precios al Consumo (IPC) de mayo situó la inflación general en 4.2% anual, frente al 3.8% de abril y la lectura más alta desde abril de 2023, mientras que los precios subyacentes subieron solo un 0.2% mensual, por debajo del consenso del 0.3% y reduciendo a la mitad el ritmo de abril. Esa división es toda la historia: la parte de la inflación que se está acelerando es un impuesto de guerra que la Reserva Federal (Fed) no puede imprimir para eliminar, y la parte que la Fed puede influir realmente acaba de desacelerarse por debajo de las previsiones.

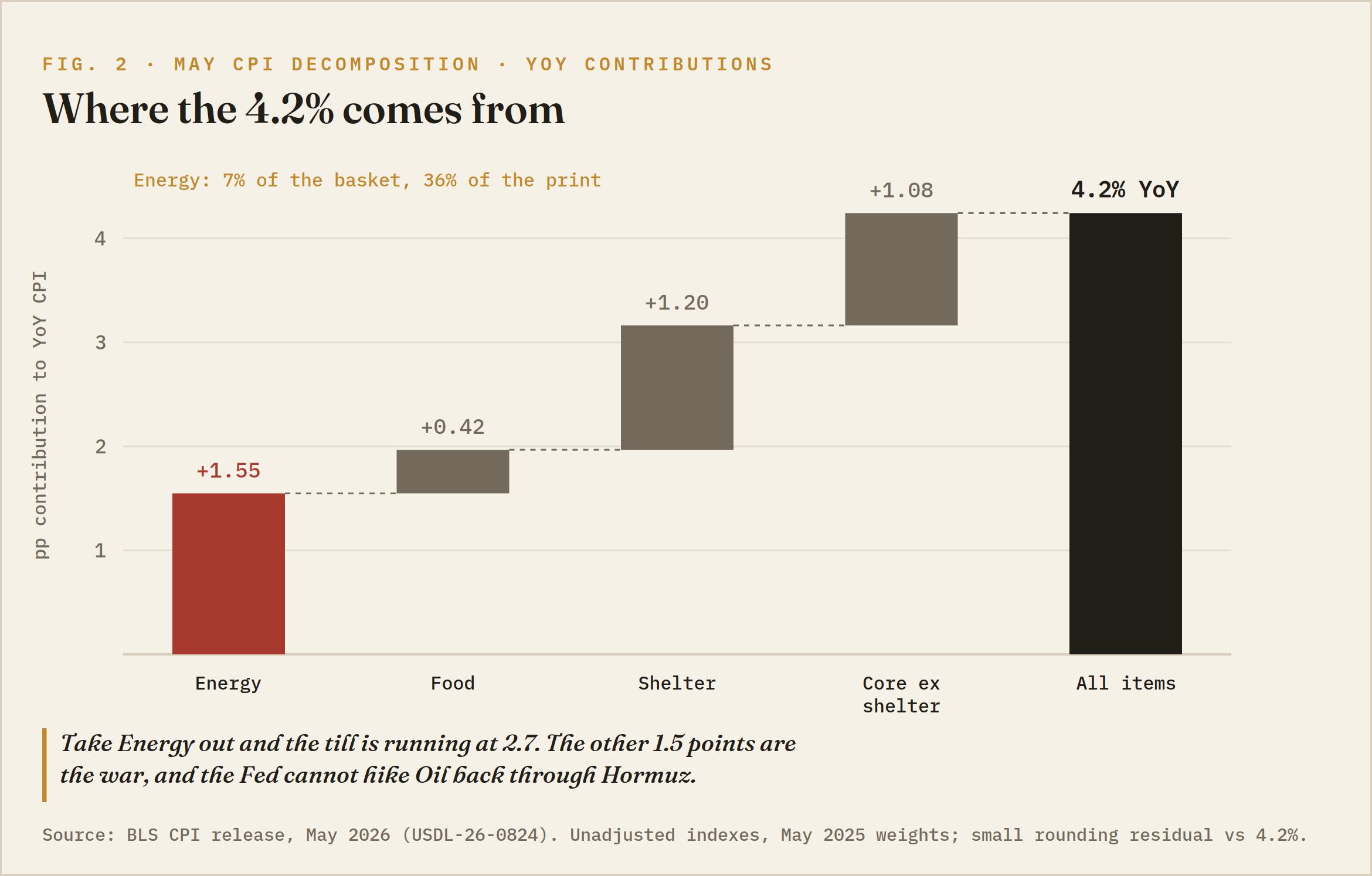

La Oficina de Estadísticas Laborales (BLS) atribuyó más del 60% del aumento mensual del 0.5% de mayo solo a la energía. Sin embargo, la curva de futuros aún contempla una subida de tipos en diciembre como caso base, lo que deja una incómoda pregunta sobre la próxima semana de teatro de bancos centrales: ¿a qué exactamente estaría dirigida esa subida?

El impuesto de guerra hace el trabajo pesado

La energía subió un 3.9% en mayo tras un 3.8% en abril y una explosión del 10.9% en marzo, el mes en que los ataques conjuntos de EE.UU. e Israel contra Irán llevaron el petróleo a sus niveles más altos desde 2022. La gasolina aumentó un 7% en el mes y ahora está 40.5% por encima del año pasado; el fuel oil subió 58.9% interanual, y los productos energéticos en conjunto están un 40.6% más caros que en mayo pasado. Con el Estrecho de Ormuz aún cerrado, el West Texas Intermediate (WTI) manteniéndose por encima de 90$ y el Brent presionando los 97$, la línea energética de junio ya está medio escrita.

La tregua acordada el martes apenas duró un día: Washington abrió el miércoles advirtiendo a Teherán que pagaría por alejarse de un acuerdo, y poco antes de las 16:00 GMT el presidente Donald Trump prometió golpear a Irán con fuerza nuevamente antes de que terminara el día, reduciendo el destino del acuerdo a un encogimiento de hombros. El mercado reajustó la escalada en tiempo real. La electricidad, el canal de combustión más lenta, sube un 5.9% anual y seguirá aumentando a medida que los costos del combustible se trasladen a las tarifas de servicios públicos.

El núcleo susurra destrucción de la demanda

Si se excluye la gasolina, la imagen se invierte. La vivienda subió un 0.3%, la mitad del ritmo de abril. Los servicios de transporte cayeron un 0.6% en un mes en que la gasolina subió un 7%, lo que no es lo que parece un traslado de costos; es lo que parece un recorte del gasto por parte de los hogares. El seguro de vehículos cayó un 1.7%, los muebles del hogar bajaron un 0.6%, los vehículos nuevos disminuyeron un 0.3%, y los bienes subyacentes en conjunto se desinflaron en el mes, con un aumento anual de solo 1.1%. El único canal claro de segunda ronda es el de las tarifas aéreas, que subieron un 2.7% por tercer mes consecutivo y un 26.7% interanual, ya que el combustible para aviones se traslada a los precios de los billetes.

Los alimentos añadieron un discreto 0.2%, aunque el café con un 17.5% interanual y la carne de res con un 12.9% están causando un daño real al ticket de la compra. Los halcones argumentan que las espirales energéticas tardan dos trimestres en llegar a los servicios. Tal vez. Pero tres meses después del choque, la espiral tiene exactamente un canal confirmado, y el resto de la cesta subyacente apunta a un consumidor que está siendo exprimido en lugar de un ciclo de salarios y precios naciendo.

Warsh hereda la prueba de Trichet

La tasa de fondos federales se ha mantenido entre 3.50% y 3.75% desde diciembre, y Kevin Warsh presidirá su primera reunión del Comité Federal de Mercado Abierto (FOMC) el próximo martes y miércoles, con la decisión y su conferencia de prensa debut el 17 de junio. El comité que heredó estaba inclinado hacia una postura hawkish antes de su llegada: las actas de abril revelaron una rara división de 8-4 sobre el sesgo de relajación en la declaración, con la mayoría de los participantes preparados para considerar apropiadas las subidas si la inflación se mantenía por encima del 2%. El mercado de bonos ya ha votado anticipadamente. El rendimiento a 2 años se sitúa por encima del 4%, cómodamente por encima del límite superior del rango objetivo, y una subida de un cuarto de punto en diciembre sigue estando casi completamente descontada incluso después de que el núcleo suave de hoy haya reducido las probabilidades marginalmente. El informe de nóminas del viernes pasado superó las expectativas y dio cobertura adicional a los halcones.

El incómodo paralelismo está oculto a plena vista. Se espera que el Banco Central Europeo (BCE) suba las tasas el jueves, en medio del mismo shock del petróleo, con la misma demanda debilitada por debajo. El último gran banco central que subió tasas en medio de un pico de petróleo impulsado por la oferta fue el BCE de julio de 2008, y esa decisión no envejeció bien. Warsh también tiene una Casa Blanca que abiertamente hace campaña por recortes, lo que convierte su primera reunión en una prueba de independencia; un presidente instalado por esta administración, en teoría, no puede permitirse sonar blando, sin importar lo que diga la cifra subyacente. La mejor carta de los halcones llega el viernes a las 14:00 GMT, cuando la encuesta de la Universidad de Michigan (UoM) actualice las expectativas de inflación de los hogares. La medida a un año fue del 4.8%, y son las expectativas, no la cifra puntual, a las que un presidente preocupado por la credibilidad ancla la política.

Y aquí la política se muerde la cola. La administración que exige tasas más bajas es la misma que promete nuevos ataques a Irán, el insumo más grande para la inflación que hace imposibles esos recortes. El miércoles comprimió el ciclo en una sola sesión de trading: una cifra subyacente suave argumentó que la Fed podía permitirse paciencia, y en cuestión de horas el Comandante en Jefe revalorizó la prima de guerra que alimenta la próxima cifra principal. A Warsh se le pide que suavice un shock inflacionario que su propia Casa Blanca sigue reavivando. La Fed fija el precio del dinero; no fija la probabilidad de ataques aéreos, y ahora mismo la segunda variable está haciendo más trabajo sobre el nivel de precios de EE.UU. que la primera.

El Dólar tomó la lectura moderada

El Índice del Dólar estadounidense (DXY) tocó el nivel de 100.00 minutos antes de la publicación a las 12:30 GMT, se vendió hasta mínimos de sesión aproximadamente 30 ticks por debajo tras la cifra subyacente suave, y luego pasó la tarde en Nueva York comprando el movimiento de vuelta en dos piernas distintas. La primera pierna fue orgánica: los compradores en la caída impulsaron el índice desde los mínimos mucho antes de que siquiera apareciera el primer nivel de soporte, un mercado que silenciosamente se negó a deshacer seis semanas de repricing de subidas con una sola línea subyacente suave.

La segunda pierna fue la guerra: en minutos tras los comentarios de escalada de Trump, el índice se disparó verticalmente, recuperando el nivel para quedar plano o ligeramente al alza en el día, con la vela diaria actual mostrando una mecha inferior. El índice ha subido desde debajo de 98.00 a mediados de mayo, superó el clúster de medias móviles exponenciales (EMA) de 50 y 200 días estacionado en 99.00, y se estancó esta semana antes de los máximos de primavera, con el pico de abril por encima de 100.50 como el techo mayor. La cifra subyacente suave fue la mejor munición de los bajistas de la semana, y les compró tres horas. El Dólar ahora corre con dos motores, una subida de diciembre que se niega a descontarse y una prima de guerra que se renueva con cada titular, y la demanda se mantiene intacta.

Niveles y la inclinación

100.00 es el pivote. El rechazo del miércoles allí le da a los bajistas el control a corto plazo, y los alcistas necesitan recuperar ese nivel en cierre antes de que alguien hable del máximo de abril. Por encima, 100.50 es el techo de primavera; un cierre diario por encima de ese nivel con datos calientes de la cadena de suministro adelantaría el repricing de diciembre y pondría una segunda subida para 2026 sobre la mesa. Por debajo, 99.50 es el primer nivel, y 99.00 es la línea en la arena, donde se sitúan las EMA de 50 y 200 días bajo la base de ruptura de principios de junio. Perder 99.00 en cierre significaría que la prima de subida construida desde mediados de mayo comienza a deshacerse hacia 98.00.

Mientras 99.00 se mantenga, la inclinación sigue siendo al alza, y las caídas son para comprar. Se puede pensar que la subida de diciembre está dirigida a la inflación equivocada y aún así respetar que está descontada, y el próximo catalizador se inclina hacia lo caliente: el Índice de Precios al Productor (IPP) del jueves llega a las 12:30 GMT con un consenso del 6.4% interanual, desde el 6%, tras un salto mensual del 1.4% en abril. Los precios al productor por encima del 6% mientras el núcleo del consumidor corre al 2.9% es la brecha dentro de la cual vive todo este debate. La cifra del jueves responde a la única pregunta que dejó abierta el IPC de hoy: si la cadena de suministro está de acuerdo con la bomba. Esa respuesta es la parte dos.

Gráfico DXY de 15 minutos

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.