XAU/USD Pronóstico Anual: ¿Será 2023 el año en que brille el Oro?

- El precio del oro parece que terminará 2022 plano en torno a los 1.800$.

- Las perspectivas de la política monetaria de la Fed y la evolución de la economía china afectarán al precio del oro en 2023.

- El posicionamiento del mercado y la perspectiva técnica sugieren que el XAU/USD podría seguir siendo alcista el próximo año.

El precio del oro (XAU/USD) comenzó 2022 de manera indecisa tras haber pasado el último trimestre de 2021 fluctuando en torno a los 1.800$. Hacia finales de febrero, el XAU/USD subió con fuerza y alcanzó su nivel más alto desde agosto de 2020 en 2.070$ a principios de marzo. Sin embargo, durante el segundo y tercer trimestres, el precio del oro cayó sustancialmente y registró pérdidas durante siete meses consecutivos, situándose en septiembre a un paso de los 1.600$ por primera vez desde abril de 2020. El precio del oro se recuperó de forma decisiva y ganó más de un 8% en noviembre y consiguió seguir subiendo en las dos primeras semanas de diciembre, volviendo al punto medio de su rango anual cerca de los 1.800$.

El precio del oro en 2023 dependerá de dos factores principales: La política monetaria de la Reserva Federal y la evolución de la economía china. Para comprender mejor el panorama general, también echaremos un vistazo al posicionamiento del mercado y a la dinámica de la oferta.

El precio del oro en 2022: Resumen del año

Hacia finales de 2021, la Reserva Federal advirtió a los mercados de que la inflación había llegado para quedarse, reconoció que habían hecho un mal trabajo pronosticando la inflación y se dieron cuenta de lo arraigada que estaba. Con los responsables políticos de la Fed comunicando claramente sus intenciones de endurecer la política monetaria para luchar contra la inflación desde principios de año, el rendimiento de los bonos del Tesoro estadounidense a 10 años ganó más del 17% en enero y subió hacia el 2%, lo que provocó que el XAU/USD, correlacionado inversamente, perdiera casi un 2% mensual.

El 24 de febrero, Rusia lanzó una invasión a gran escala de Ucrania, que el presidente ruso Vladimir Putin calificó de "operación militar especial". Dos días después, el 26 de febrero, los aliados occidentales anunciaron importantes sanciones contra Rusia y finalmente la excluyeron de los sistemas de pago mundiales. El oro encontró demanda como refugio seguro en medio de la escalada de las tensiones geopolíticas y ganó impulso alcista, superando los 2.000$ a principios de marzo.

Inflación, la Fed y los rendimientos de los bonos del Tesoro estadounidense

Aunque las tensiones geopolíticas siguieron siendo elevadas, la decisión de la Reserva Federal de subir la tasa de interés oficial en 25 puntos básicos, hasta el intervalo del 0.25-0.50%, tras haberlo mantenido en el 0-0.25% durante dos años, lo que obligó al XAU/USD a retroceder gran parte de su avance mensual en marzo.

A partir de ese momento, la Reserva Federal siguió endureciendo su tasa de interés oficial a un ritmo acelerado, mientras que la inflación demostró ser aún más fuerte y persistente de lo estimado inicialmente. El Índice de Precios de Consumo (IPC) se disparó hasta el 9.1% interanual en junio, marcando el mayor ritmo de aumento de los precios desde noviembre de 1981.

Índice de precios al consumo IPC en Estados Unidos (interanual)

En mayo, la Reserva Federal subió 50 puntos básicos su tipo de interés oficial, antes de optar por subidas de 75 puntos básicos en junio, julio, septiembre y noviembre.

Tasa de interés oficial de la Reserva Federal

Durante el agresivo periodo de endurecimiento de la Fed, el rendimiento del bono de referencia del Tesoro estadounidense a 10 años continuó subiendo con fuerza, alcanzando en octubre su nivel más alto en 15 años por encima del 4.3%. El oro, como activo de baja rentabilidad, mantuvo una correlación inversa con los rendimientos de los bonos del Tesoro estadounidense y permaneció bajo constante presión bajista.

Como las subidas de tasas sin precedentes de la Reserva Federal durante el segundo y tercer trimestres del año pusieron de manifiesto la divergencia de la política monetaria entre EE.UU. y otros grandes bancos centrales, especialmente el Banco Central Europeo y el Banco de Japón, el dólar estadounidense se convirtió en el activo preferido de los inversores, y el oro salió perdiendo. El índice del dólar DXY, que mide la evolución del dólar frente a una cesta de seis divisas principales, pasó de 95.65 a principios de enero a un máximo de 114.78 a finales de septiembre, ganando casi un 20% durante ese periodo.

Tras la reunión de política monetaria de noviembre, la Reserva Federal señaló en su comunicado que tendría en cuenta el endurecimiento acumulado y los retrasos de la política monetaria sobre la economía a la hora de determinar el ritmo de las futuras subidas de tasas. Este comentario hizo que los mercados pronosticaran una subida de tipos menor, de 50 puntos básicos, en diciembre. En consecuencia, el rendimiento de los bonos del Tesoro estadounidense a 10 años bajó y el precio del oro subió con fuerza en noviembre.

Además, la inflación empezó a descender de forma constante en el tercer trimestre del año y el IPC anual y el IPC subyacente se situaron en noviembre en el 7.1% y el 6%, respectivamente. En su última reunión de política monetaria del año, la Reserva Federal subió el tipo de interés oficial en 50 puntos básicos, hasta situarlo entre el 4.25 y el 4.5%. El Resumen de Proyecciones Económicas, el llamado “gráfico de puntos”, reveló que la proyección mediana del tipo de interés final de los responsables políticos subió al 5.1% desde el 4.6% del informe de septiembre. A pesar de que el "gráfico de puntos" agresivo ayudó al dólar estadounidense a limitar sus pérdidas, el precio del oro no tuvo dificultades para mantenerse, ya que el rendimiento de los bonos del Tesoro estadounidense a 10 años se estabilizó en torno al 3.5% en la primera quincena de diciembre.

La política de covid-cero de China

La fortaleza generalizada del dólar estadounidense también pesó sobre la demanda del oro, ya que la compra del metal precioso se encareció, especialmente en la India y China, dos de los mayores consumidores de oro del mundo. De hecho, la rupia india se desplomó hasta un mínimo histórico frente al dólar estadounidense en octubre, con un USD/INR que superó los 83$.

Mientras tanto, China se aferró a su política de cero contagios para hacer frente al creciente número de casos durante los tres primeros trimestres del año, imponiendo cierres en ciudades enteras, aumentando las restricciones y obligando a los ciudadanos a permanecer en centros de cuarentena. Mientras Occidente conseguía superar la pandemia reforzando la vacunación y mejorando los tratamientos para reducir las tasas de letalidad, la obstinación de China provocó problemas en la cadena de suministro durante más tiempo del previsto y lastró la actividad económica mundial. Además, el retraso en la reapertura de la economía china no permitió que el precio del oro repuntara, ya que los inversores dudaban de una recuperación de las perspectivas de demanda del metal precioso.

En el último trimestre del año, los mercados se volvieron optimistas sobre la posibilidad de que la Fed levantara el pie del acelerador después de que el IPC anual bajara al 7.7% en octubre desde el 8.2% de septiembre. Tras la reunión de política monetaria de noviembre, la Reserva Federal declaró que tendría en cuenta "el endurecimiento acumulado, los retrasos de la política monetaria y la evolución económica y financiera" a la hora de determinar el ritmo de subidas de tasas en el futuro. Los participantes en el mercado empezaron a descontar una subida de tasas de 50 puntos básicos en diciembre. A su vez, el rendimiento de los bonos estadounidenses a 10 años retrocedió hacia el 3.5% y el XAU/USD ganó más de un 8% en noviembre, rompiendo una racha de siete meses de pérdidas.

Además, China empezó a suavizar las restricciones a pesar de haber registrado un récord de casos diarios a finales de noviembre, lo que reavivó el optimismo sobre la posibilidad de que las autoridades se alejaran por fin de la política de cero-covid y se centraran en promover el crecimiento.

Perspectivas para 2023

Política de la Fed

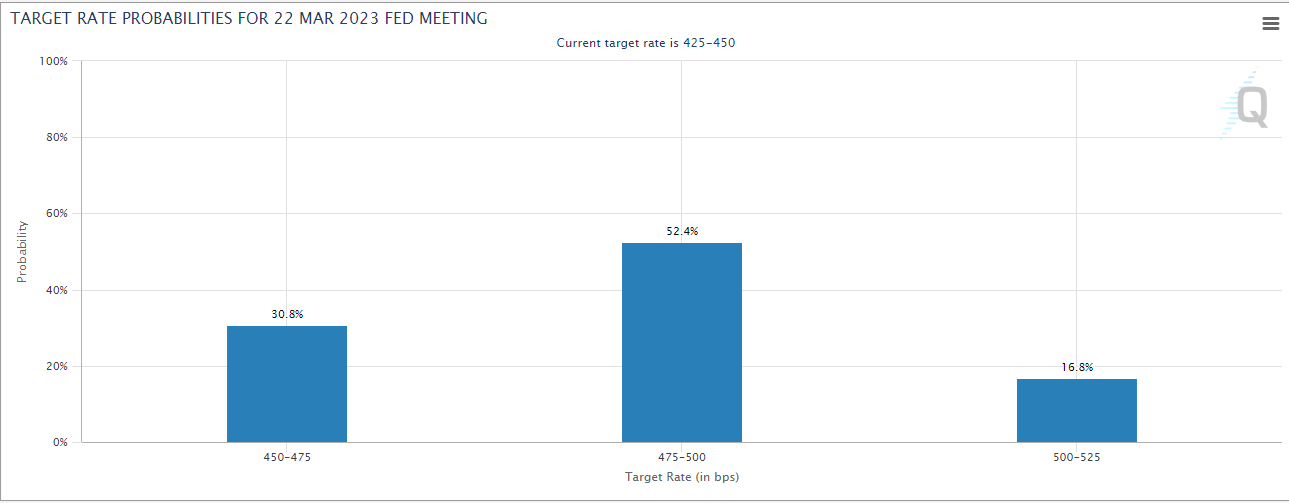

A 19 de diciembre, la herramienta FedWatch del CME Group muestra que los mercados valoran en un 52.4% la probabilidad de que la Fed opte por subidas de 25 puntos básicos en febrero y marzo. De ser así, el tipo de interés oficial se situaría entre el 4.75% y el 5%, ligeramente por debajo de la proyección del tipo terminal del “gráfico de puntos”. En su intervención en la rueda de prensa posterior a la reunión de diciembre, el presidente del FOMC, Jerome Powell, reconoció que el tipo máximo podría bajar si los datos de inflación seguían suavizándose. Powell señaló que esperaban que la inflación retrocediera en 2023, pero añadió que la inflación en el sector de servicios no relacionados con la vivienda, que está fundamentalmente relacionada con el mercado laboral y los salarios, seguía siendo incómodamente alta. Por último, Powell aclaró que no estaban pensando en recortar el tipo de interés oficial en 2023 y reiteró que ninguno de los responsables de la política monetaria había previsto un recorte de tasas el año que viene en el Resumen de Proyecciones Económicas.

Fuente: CME Group

En el primer trimestre del año, los participantes en el mercado seguirán de cerca los datos sobre la inflación salarial y la inflación al consumidor. El último informe de empleo de la Oficina de Estadísticas Laborales de EE.UU. mostró que el salario medio por hora en noviembre subió al 5.1% anual desde el 4.9% de octubre.

Si la inflación salarial comienza a moderarse a principios de 2023 y el IPC sigue bajando, los participantes del mercado podrían empezar a considerar la posibilidad de que la Reserva Federal realice un "giro de política" y opte por un recorte de tasas más adelante este año. En ese escenario, el precio del oro podría ganar impulso alcista y es probable que el dólar estadounidense se debilite frente a sus rivales. Esto también podría traducirse en una mejora de la demanda de oro en China y la India debido a unos tipos de cambio más asequibles.

En el lado opuesto, una inflación salarial elevada y constante y un debilitamiento o fortalecimiento insatisfactorio de la inflación al consumidor deberían hacer que la Fed se abstuviera de evaluar un posible giro en su política monetaria, lo que pesaría sobre el XAU/USD.

El comportamiento de la economía estadounidense será otro factor a tener en cuenta a la hora de evaluar las perspectivas políticas de la Fed. El Resumen de Proyecciones Económicas de diciembre reveló que la previsión de crecimiento anual del Producto Interior Bruto (PIB) para 2023 se redujo al 0.5% desde el 1.2% de septiembre. El presidente Powell y varios responsables políticos de la Fed dejaron claro que su prioridad será domar la inflación y que están dispuestos a sacrificar el crecimiento para lograrlo. Durante la recesión de 2007-2008, el precio del oro ganó un 16% y subió casi un 6% en la recesión inducida por el coronavirus en 2020. Si la economía estadounidense entra en recesión, es probable que los rendimientos de los bonos del Tesoro empiecen a bajar, lo que permitiría a los inversores elegir al oro como lugar seguro para aparcar sus fondos. Por otro lado, la Reserva Federal podría aferrarse a su política restrictiva durante más tiempo del previsto si la economía evita una recesión, lo que limitaría la subida del XAU/USD.

China

En su último informe titulado "Panorama económico de China", la Organización para la Cooperación y el Desarrollo Económico (OCDE) afirma que se espera que la economía china crezca un 3.3% en 2022 y un 4.6% en 2023.

En la misma línea, el Fondo Monetario Internacional (FMI) señaló que el crecimiento del PIB chino se situaría en el 3.2% en 2022, antes de mejorar hasta el 4.4% en 2023. Merece la pena mencionar que la proyección del FMI asume que la estrategia actual de China de cero-covid será "levantada gradualmente y con seguridad en la segunda mitad de 2023".

La publicación oficial del crecimiento anualizado del PIB para el cuarto trimestre se dará a conocer en enero. En el tercer trimestre, la economía china creció un 3.9% interanual. Considerando el hecho de que la actividad empresarial continuó contrayéndose en los sectores manufacturero y de servicios, con los datos del PMI manufacturero y no manufacturero por debajo de 50 en octubre y noviembre (las encuestas PMI de diciembre se publicarán a finales de diciembre), una ralentización del crecimiento del PIB en el cuarto trimestre no debería ser una gran sorpresa.

A principios de diciembre, la Comisión Nacional de Salud de China (NHC) anunció que los casos asintomáticos y los casos con síntomas leves podrán permanecer en cuarentena en sus casas. La NHC señaló además que no se realizarán pruebas PCR masivas fuera de escuelas, hospitales y residencias de ancianos, en lo que se considera un enfoque gradual y cauteloso de la reapertura. En caso de que China continúe alejándose de la política de cero-covid, es probable que la economía gane impulso. Una recuperación de la economía china más rápida de lo previsto, respaldada por una política monetaria y fiscal acomodaticia, debería mejorar las perspectivas de demanda de oro, lo que supondría un impulso para los precios. También cabe destacar que el Banco Popular de China (PBoC) informó que las reservas de oro aumentaron hasta los 63.67 millones de onzas troy a finales de noviembre, frente a los 62.64 millones de octubre, lo que supone el primer incremento de las reservas de oro en más de tres años.

Las encuestas PMI serán clave para evaluar si la economía china está ganando impulso. Una vez que los PMI manufacturero y no manufacturero se sitúen por encima de 50 y sigan mejorando, los inversores podrían empezar a posicionarse ante unos resultados de China mejores de lo previsto.

Análisis del posicionamiento del mercado

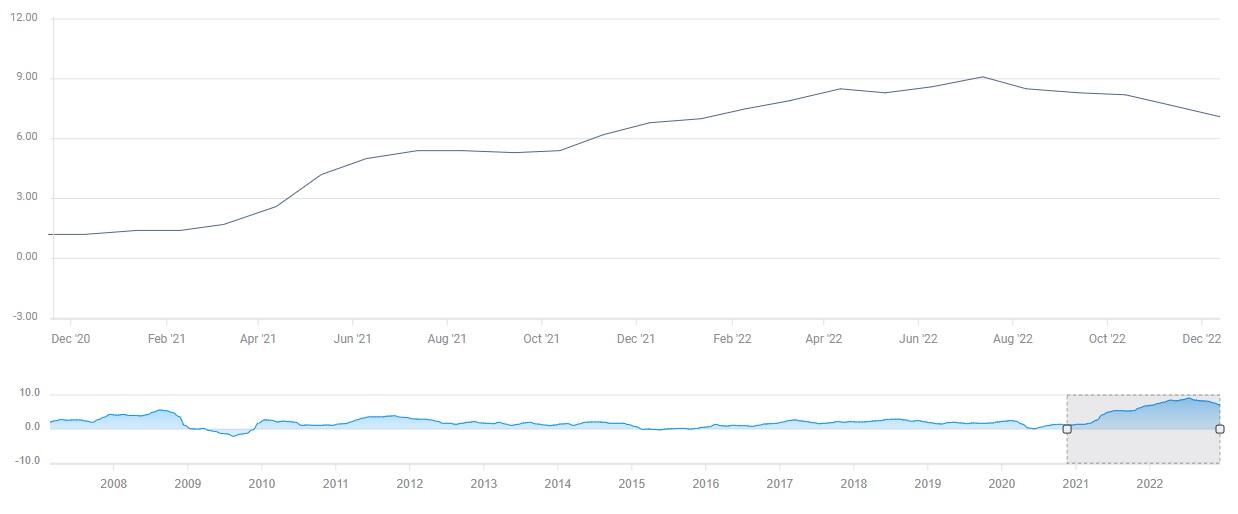

Interés abierto

El interés abierto en los mercados de futuros del oro, es decir, la cantidad de contratos pendientes, disminuyó de forma constante desde principios de marzo, cuando el XAU/USD superó los 2.000$, hasta finales de octubre, cuando el XAU/USD tocó mínimos de varios años cerca de los 1.600$. Desde principios de noviembre, sin embargo, el interés abierto ha aumentado modestamente.

La disminución del interés abierto en un mercado bajista se considera generalmente como un abandono de las posiciones de compra por parte de los participantes en el mercado, que liquidan sus posiciones. Sin embargo, una vez que la tendencia bajista del interés abierto llega a su fin, esto podría interpretarse como una señal de que los participantes del mercado creen que se ha tocado fondo y que se están preparando para reincorporar sus posiciones alcistas.

Interés abierto en los futuros del oro

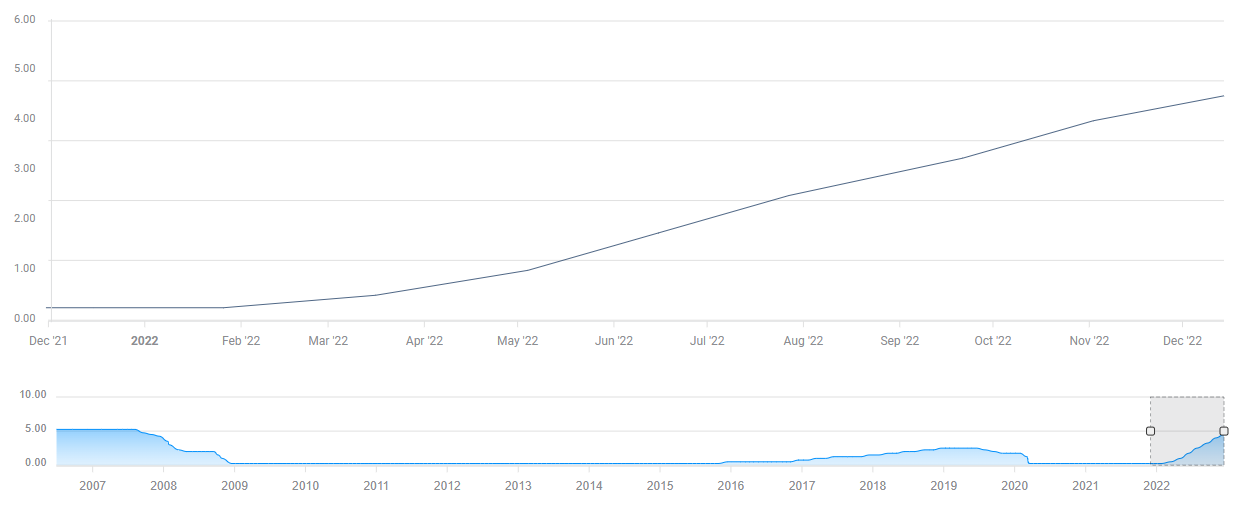

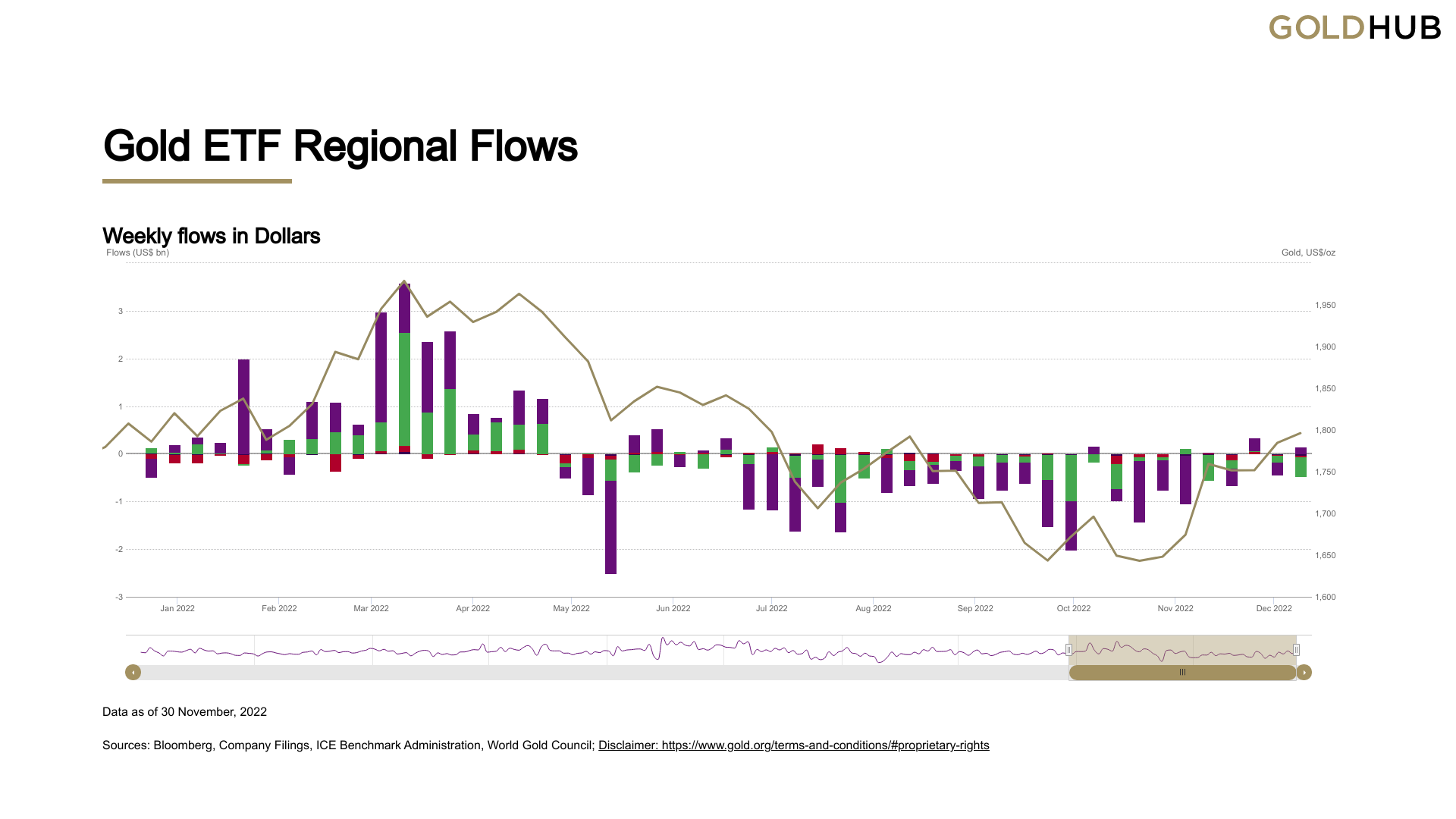

Entradas y salidas del ETF del oro

El siguiente gráfico muestra la evolución de los flujos del ETF del oro (respaldados íntegramente por oro físico) en dólares estadounidenses desde principios de año hasta finales de noviembre. Aunque este gráfico aún no apunta a un sesgo alcista, las salidas totales han ido disminuyendo de forma constante desde principios de octubre. Una vez que se produzcan entradas semanales constantes, esto podría considerarse una señal de que los ETF esperan que los precios sigan subiendo.

Entradas y salidas del ETF del oro

Dinámica de la oferta

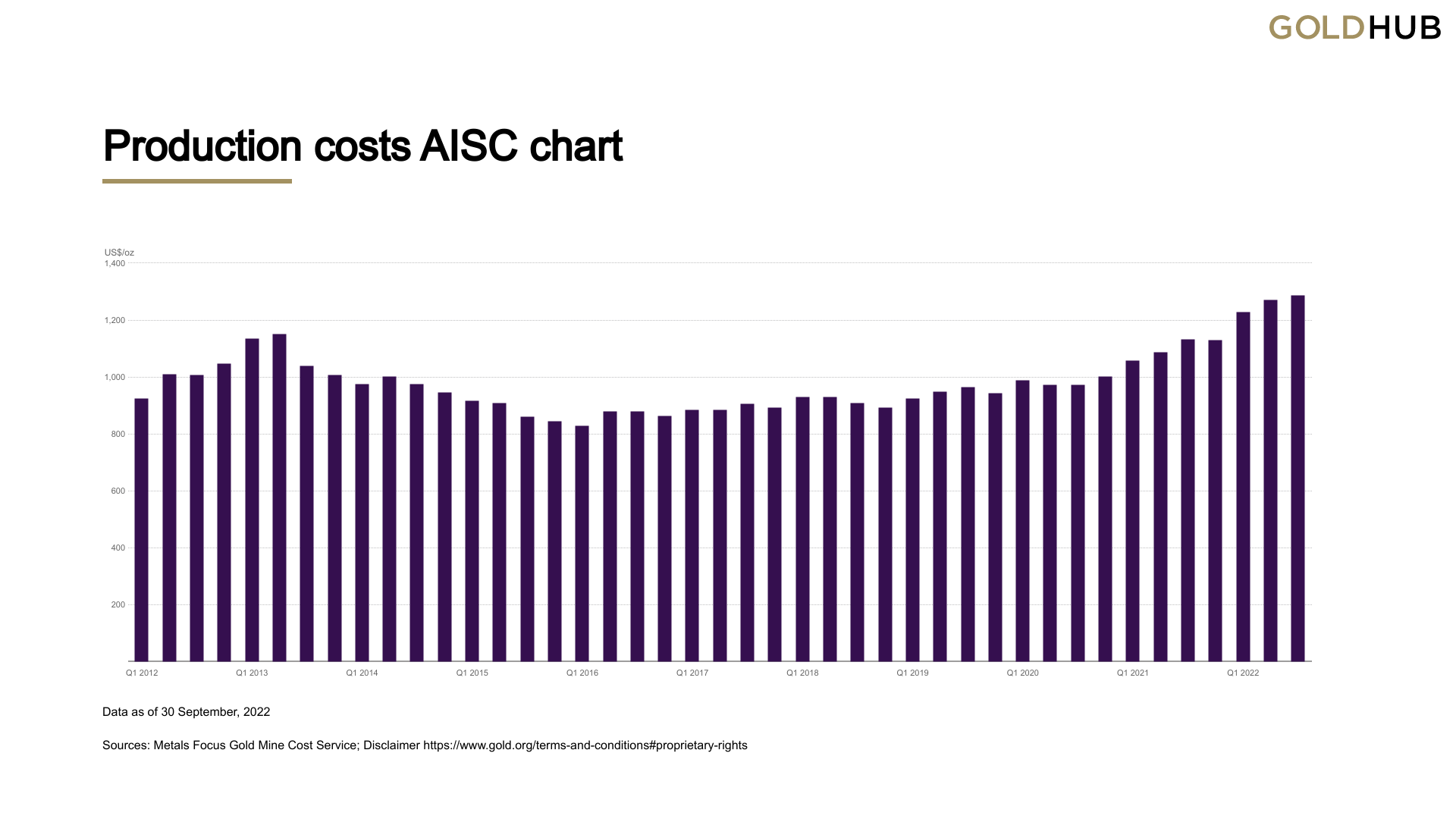

Podría decirse que la dinámica de la demanda influye más en los precios del oro que la de la oferta, especialmente a corto y medio plazo. No obstante, el análisis de los costes asociados a la extracción de oro y al crecimiento de la producción mundial podría darnos una idea de cómo podría influir la oferta en la cotización del XAU/USD el año que viene.

El siguiente gráfico muestra la evolución de los costes de explotación totales (AISC) por onza de oro, una medida específica del sector que se utiliza ampliamente como indicador de los gastos totales. Los últimos datos disponibles muestran que el AISC alcanzó un máximo histórico de 1.289 $/oz en el segundo trimestre, lo que refleja un aumento anual de casi el 20%. Barrick Gold Corp, la segunda minera de oro del mundo, declaró a principios de noviembre que el descenso del 9% en la producción se tradujo en un aumento del 22.7% en el AISC anual de la empresa en el tercer trimestre.

Costes de explotación totales (AISC)

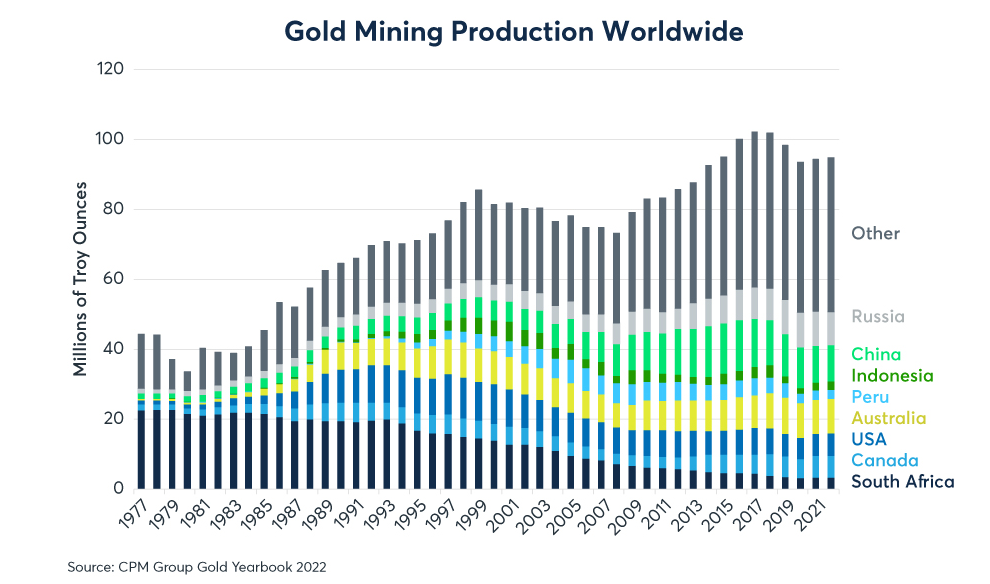

Según el CME Group, la producción minera de oro se ha contraído un 7% desde 2016. Históricamente, los precios del oro se mantuvieron en una tendencia alcista a largo plazo cuando la producción de oro creció a un ritmo inferior a la media, por debajo del 2%.

Producción minera de oro mundial

El crecimiento de la producción en los últimos dos años ha estado por debajo de la media, en torno al 1.5% anual, y sería sorprendente ver un aumento significativo de esa cifra dados los costes récord. Por lo tanto, la dinámica de la oferta, en su estado actual, parece propicia a una subida de los precios del oro en 2023.

Resumen

El precio del oro tiene potencial para registrar fuertes ganancias en 2023, pero existen considerables riesgos a la baja.

La moderación de la inflación al consumidor y de los salarios en EE.UU. en el primer trimestre debería permitir a los mercados mantener la esperanza en un giro de la política monetaria de la Fed a finales de año y dejar la puerta abierta a nuevas subidas del precio del oro. Combinado con una fuerte recuperación de la economía china en medio de medidas coherentes de reapertura, debería ayudar a mejorar las perspectivas de demanda del metal amarillo y apoyar el precio. Como se ha explicado anteriormente, el posicionamiento del mercado, en términos de interés abierto y flujos de ETF, sugiere que los inversores se están preparando para nuevas subidas del precio del oro.

Por último, el lado de la oferta podría apuntalar el precio del oro en caso de que el crecimiento de la producción minera se mantenga por debajo de la media.

Por el contrario, el precio del oro podría bajar si la economía estadounidense evita una recesión y la Reserva Federal redobla su política monetaria restrictiva y la inflación no disminuye como se desearía. Además, el restablecimiento de las restricciones por coronavirus en China podría obligar a los participantes en el mercado a reevaluar las perspectivas de la demanda y dificultar la tracción del precio del oro.

Perspectiva técnica del precio del Oro

La perspectiva técnica para el precio del oro se volvió alcistas a principios de noviembre, ya que el indicador de fuerza relativa (RSI) en el gráfico semanal subió por encima de 50 por primera vez desde mayo. Desde entonces, el RSI se ha movido lateralmente ligeramente por debajo de 60, lo que sugiere que los compradores siguen controlando al XAU/USD. Además, el par superó la SMA de 200 semanas durante la tendencia alcista iniciada en noviembre.

Sin embargo, el precio del oro no ha logrado recuperar las SMA de 50 y 100 semanas, que parecen haber formado una fuerte resistencia en torno a los 1.800$. Una vez que el XAU/USD se estabilice por encima de esas medias móviles, necesitará convertir el nivel de 1.820$ (50% de retroceso de Fibonacci de la tendencia bajista de marzo a noviembre) en soporte para preservar su impulso alcista. Por encima de ese obstáculo, 1.860$ (61.8% de retroceso de Fibonacci) y 1.900$ (nivel estático, nivel psicológico) podrían considerarse objetivos antes de que el XAU/USD apunte finalmente a los 2.000$.

A la baja, 1.780$ (38.2% de retroceso de Fibonacci) constituye un soporte inmediato. Si los compradores no consiguen defender ese nivel, podrían producirse pérdidas adicionales hacia 1.730$ (23.6% de retroceso de Fibonacci, SMA de 20 semanas) y 1.700$ (SMA de 200 semanas). Un cierre semanal por debajo de ese último nivel podría considerarse un avance bajista significativo y abrir la puerta a una extensión de la caída hacia 1.640$ (punto final de la tendencia bajista) y 1.600$ (nivel estático, nivel psicológico).

XAU/USD gráfico semanal

Autor

Eren Sengezer

FXStreet

Nacido en İzmir (Turkey), Eren Sengezer es Editor de Noticias y Analista en FXStreet.