Por qué la histórica subida de los tipos de interés de Japón apenas varió la cotización del Yen alrededor de 160.00

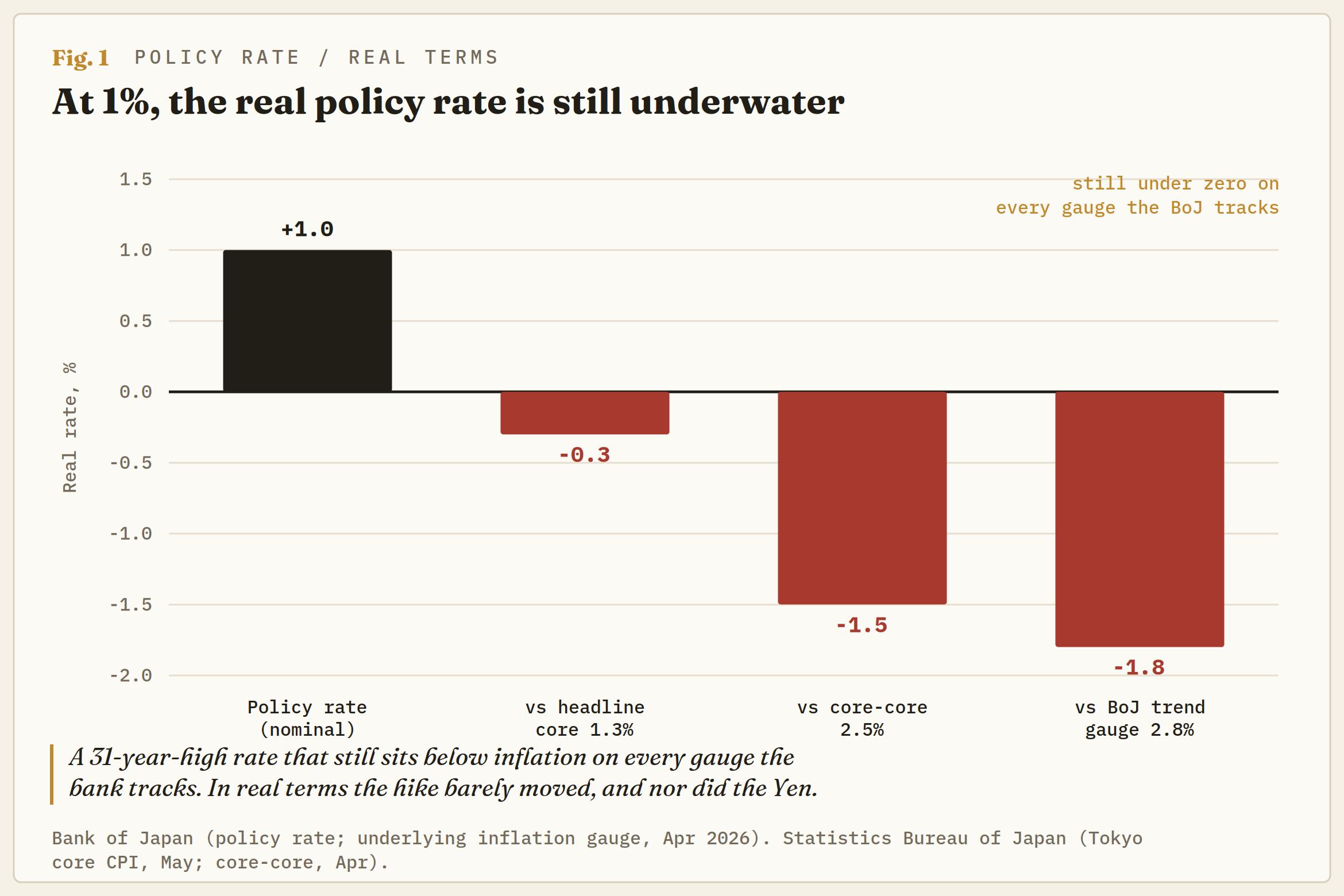

El Banco de Japón (BoJ) elevó su tasa de política a corto plazo al 1% el martes, el nivel más alto desde 1995 y un hito de 31 años en un ciclo de normalización que apenas tiene dos años. Es el tipo de cifra que debería marcar un punto de inflexión para el Yen, pero prácticamente no tuvo efecto. El USD/JPY se mantuvo justo por encima de 160.00, porque la cifra que mueve las divisas es la tasa real, no la nominal; en términos reales, el aumento apenas se registró.

Si se elimina el titular, aparece una verdad más incómoda: el banco endureció la política en un contexto de caída de los precios al consumidor, justificó la medida con un indicador de inflación que el mercado no puede negociar, y aún así dejó los rendimientos reales japoneses en terreno negativo. La pregunta no es si el 1% rescata al Yen. Es si una tasa que es negativa en términos reales puede rescatar algo.

Un aumento de línea dura en un contexto de moderación de la inflación

La decisión en sí no sorprendió a nadie; los mercados la tenían totalmente descontada. Lo que debería hacer que los operadores se detengan es el contexto en el que la junta decidió endurecer. El Índice de Precios al Consumidor (IPC) subyacente de Tokio, el indicador oportuno que precede a la serie nacional, subió solo un 1.3% en el año hasta mayo, un cuarto mes consecutivo por debajo del objetivo del 2% y aún desacelerándose. El BoJ subió las tasas de todos modos, con un voto de 7-1, con Toichiro Asada disintiendo a favor de mantenerlas y la Primera Ministra Sanae Takaichi, no amiga de los costos de endeudamiento más altos, oponiéndose desde la barrera.

La justificación fue la presión subyacente más que el titular: los funcionarios señalaron el riesgo de que la inflación de tendencia supere el objetivo, aumentaron ligeramente su perspectiva de precios para el año fiscal incluso mientras recortaban el crecimiento, y mantuvieron intacto el tapering de los bonos gubernamentales japoneses (JGB), reduciendo las compras en alrededor de 200.000 millones de yenes por trimestre hasta principios de 2027. Un banco central que sube tasas más allá de su propio gobierno, contra una inflación que se suaviza, basándose en una cifra que la mayoría del mercado no observa. Esa tensión es toda la historia.

La tasa real que no se movió

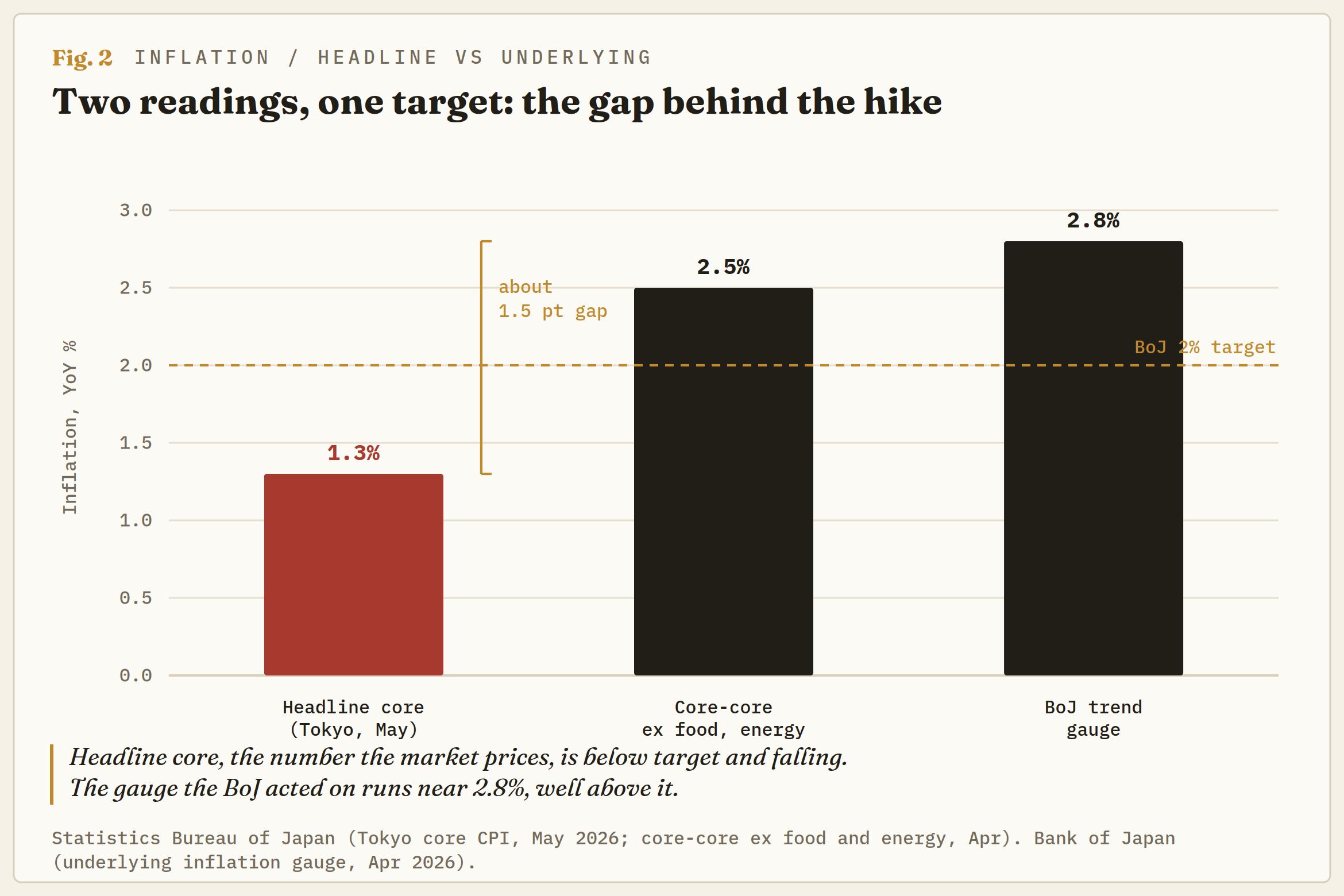

Aquí está la parte que los medios pasaron por alto. Actualmente hay efectivamente dos lecturas de inflación en Japón, y apuntan en direcciones opuestas. La lectura subyacente se sitúa en 1.3%, arrastrado a la baja por los controles de precios de energía de Takaichi, el crudo en caída y precios más suaves de alimentos y arroz. El propio indicador de tendencia del BoJ, diseñado para ver más allá de los subsidios y distorsiones temporales, se ha acelerado a 2.8%, y la inflación del núcleo del núcleo, que excluye tanto alimentos como energía, ronda el 2.5%.

La elección de cuál usar decide si el martes significó algo. Si se compara la nueva tasa del 1% con la general la tasa real es aproximadamente -0.4%. Contra la del núcleo-núcleo, es alrededor de -1.5%. Contra el indicador de tendencia preferido del BoJ, está cerca de -1.8%.

En ninguna medida subyacente el aumento convirtió los rendimientos reales japoneses en positivos. Póngalo junto a una tasa de política real estadounidense que es firmemente positiva, con la Reserva Federal (Fed) manteniendo entre 3.50%-3.75% frente a una inflación en enfriamiento, y el diferencial real, lo que realmente ancla una moneda a lo largo del tiempo, apenas se movió el martes.

Por eso el Yen se mantuvo estable. También apunta a la única señal que vale la pena observar en el lado de los datos: el Yen gana demanda real el día que el titular comience a converger hacia el núcleo-núcleo, cuando los subsidios expiren y los efectos base del petróleo crudo cambien, y la mano del BoJ se vea finalmente forzada. Hasta entonces, 160.00 es un nivel persistente por diseño, no por casualidad.

La ronda salarial que nunca llega a los bolsillos

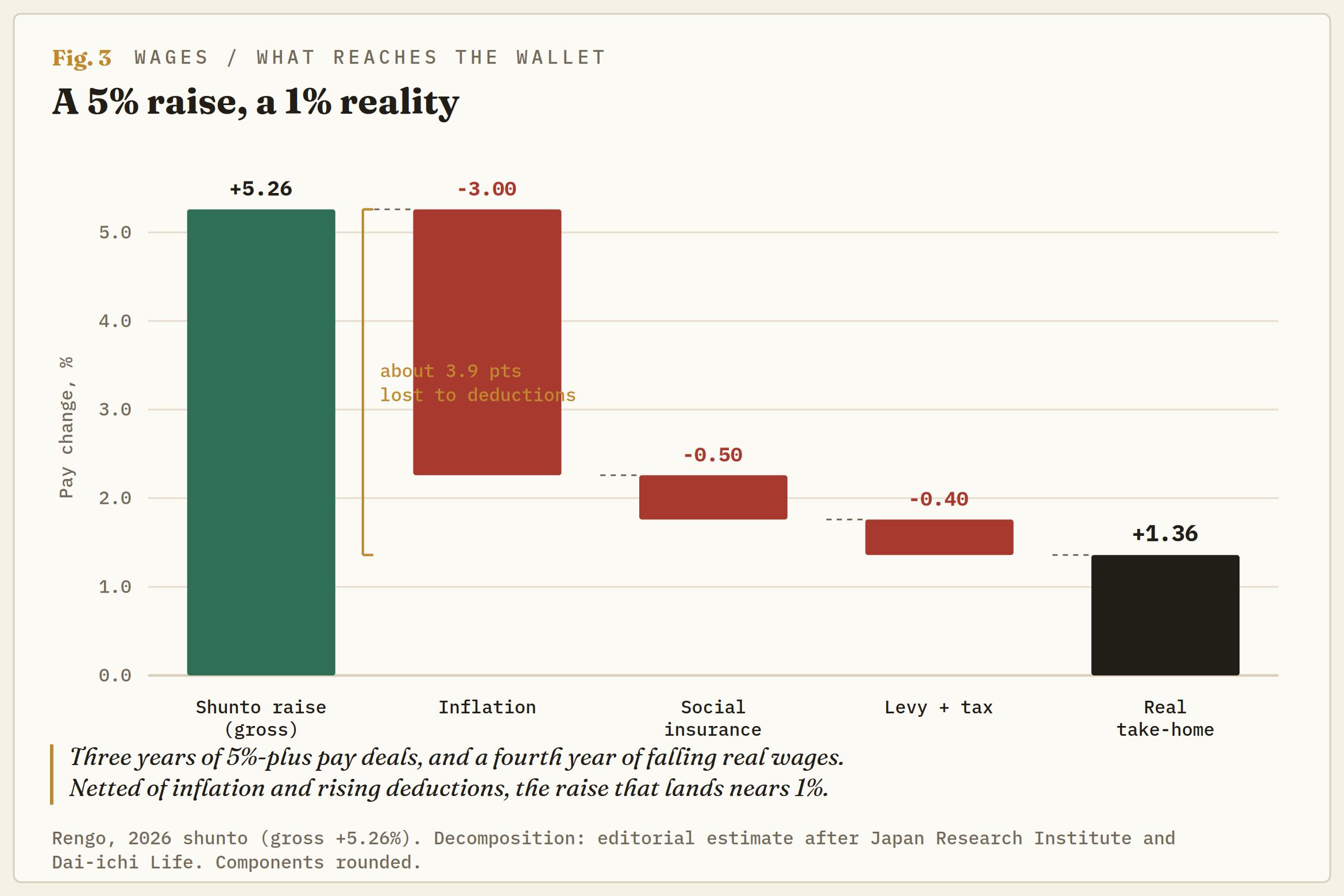

El escenario alcista para una recuperación del Yen se apoya fuertemente en los salarios, y en papel, parece irrefutable. Las negociaciones Shunto de esta primavera entregaron un aumento salarial promedio del 5.26%, un tercer año consecutivo por encima del 5%, tras un acuerdo en 2025 que fue el mayor en 34 años.

El problema es lo que sobrevive al contacto con un recibo de sueldo. Los salarios reales han caído ahora por cuarto año consecutivo, e incluso el 5.26% de este año se reduce en el camino hacia el recibo de sueldo. La inflación se come aproximadamente tres puntos porcentuales, con mayores seguros sociales, un nuevo impuesto para el cuidado infantil y otros impuestos que toman más, dejando el crecimiento real del ingreso neto apenas por encima del 1%, y eso solo para menos de dos de cada diez trabajadores dentro del marco sindical.

Un ciclo de salarios y precios que no alcance el gasto de los hogares no puede sostener la serie de subidas que el Yen necesitaría para cerrar la brecha. El número más fuerte en el caso alcista es vacío donde importa.

Tokio ya gastó mucho, y el nivel de 160.00 se mantuvo de todos modos

La alternativa para los alcistas del Yen es el Ministerio de Finanzas (MoF), y eso no es una apuesta más segura. Tokio reveló que gastó aproximadamente 11.73 billones de yenes, unos 73.000 millones de dólares, defendiendo la moneda entre finales de abril y finales de mayo, su periodo más intenso de compra de yenes en años y, según algunas medidas, el mayor desde 2004.

El movimiento empujó el par a la baja, pero el Yen volvió justo a 160. El jefe de divisas Atsushi Mimura y la ministra de Finanzas Satsuki Katayama han recurrido a advertencias verbales durante semanas, citando especulación tanto en los mercados del petróleo como de divisas, pero el mercado ahora ignora la retórica y valora solo la oferta real.

Japón actúa contra el desorden y la velocidad, no contra un nivel, por eso un desplazamiento lento hacia 160 genera palabras mientras un pico violento activa la intervención. Las reservas son profundas, cerca de 1.2 billones de dólares, pero se financian vendiendo bonos del Tesoro estadounidense; son finitas, y cada ronda es una venta más difícil en un gabinete que nunca quiso la subida. La historia es la advertencia: la fuerte intervención de 2024 desplazó el par por días, no semanas, y lo que realmente giró al Yen ese verano fue la liquidación del carry trade por temores al crecimiento en EE.UU., no el dinero de Tokio.

El viento favorable del petróleo se está desvaneciendo

El momento solo agudiza el aprieto. El caso para subir tasas se apoyaba en la inflación importada, con Brent y WTI impulsados por la crisis del Estrecho de Ormuz. Ese apoyo está deslizándose. Un acuerdo entre EE.UU. e Irán alcanzado el fin de semana y la perspectiva de la reapertura de Ormuz han hecho retroceder el petróleo crudo hacia los bajos 80$.

La energía más barata afecta al Yen de dos maneras. Reduce la factura de importación de Japón, un positivo lento, pero también profundiza el lastre sobre el índice general, ampliando la brecha con la inflación subyacente y debilitando el caso para la próxima subida. El BoJ endureció en un pico de inflación que puede que ya haya pasado, y el flujo de datos desde aquí es más probable que abogue por paciencia que por ritmo.

La inclinación

En cuanto a niveles, 160.00 es la línea en la arena, tanto el nivel psicológico como la zona que Tokio ha mostrado que defenderá con dinero real. Por encima, los máximos del ciclo cerca de 161.00 son la barrera, y una ruptura clara hacia 162.00 es el movimiento rápido y unidireccional que saca al MoF del banquillo.

En el lado bajista, 158.00 es el primer estante, con 155.00 el siguiente si la Fed adopta una postura moderada el miércoles o el petróleo sigue cayendo. El mayor catalizador para el Yen esta semana es la Fed y su gráfico de puntos, no la subida ya descontada.

El mercado se sitúa con los bajistas del Yen a corto plazo: la oferta se mantiene intacta por encima de 160.00 mientras la brecha real siga tan amplia, y la inclinación es a desvanecer la fortaleza del Yen hacia 158.00 a menos que Warsh sorprenda con una postura moderada o Tokio intervenga. Este es un rango sostenido por reservas y una tasa real negativa, no una tendencia que el BoJ haya ganado el derecho a revertir, y la relación riesgo-recompensa sigue sesgada hacia más de lo mismo.

La zona del 1% es real en el papel y vacía en términos reales, y las contradicciones se acumulan desde ahí. Un gobierno que suprime el índice general con subsidios mientras se opone a la subida que supuestamente justificó el dato. Una ronda salarial que se lee como histórica y resulta negativa. Un banco central que endurece sobre un indicador que su propio mercado no puede valorar. Este hito aporta al Banco de Japón cierta credibilidad, algo que lleva dos años persiguiendo.

Lo que no compra, según la evidencia del martes, es un Yen más fuerte. Eso sigue dependiendo de la Fed, los precios del petróleo, el día en que expiren los subsidios de Tokio y del apetito del MoF por emitir cheques muy grandes. 160.00 se mantiene, y nadie en Tokio parece cómodo con cómo.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.