Volatilidad contenida en el cruce EUR/USD a la espera de la Fed y el BCE

El EUR/USD cerró la pasada semana en 1.1626 acumulando una caída del –0.22% semanal. La presión sobre el euro se explica en gran medida por el apoyo estructural que mantiene el Dólar en un contexto donde el mercado sigue atribuyendo a la Fed un mayor margen de actuación en política monetaria que al BCE.

En la apertura europea del lunes, el EUR/USD recupera parte del terreno cedido y extiende sus avances hacia la zona de 1.1640 durante la sesión de tarde, impulsado por una corrección técnica y la espera de decisiones clave de los bancos centrales a ambos lados del Atlántico.

La Fed se aproxima a un nuevo recorte en un entorno de visibilidad reducida

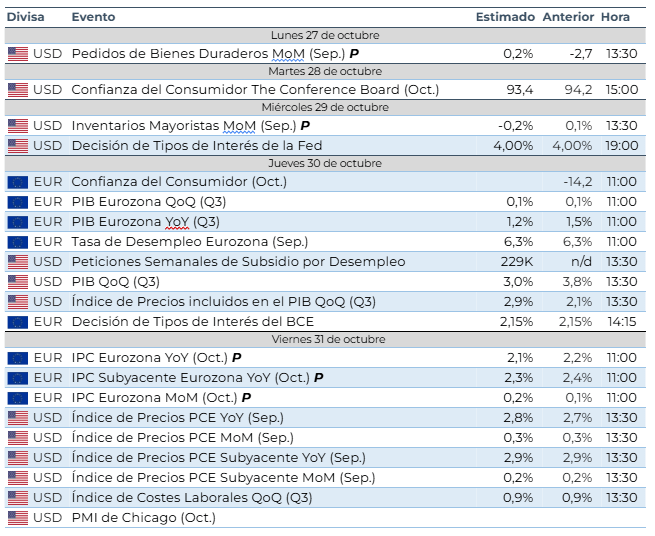

A falta de datos macroeconómicos completos por el cierre del Gobierno norteamericano, el mercado se apoya en las pocas referencias disponibles para reforzar la expectativa de un recorte de tipos el miércoles. Según la herramienta CME FedWatch, la Fed bajará este miércoles los tipos de referencia del dólar al 4.00%, con una probabilidad del 98.9%. No obstante, la autoridad monetaria no ha comunicado un ritmo definido de recortes, condicionada por la incertidumbre que generan los aranceles y su potencial efecto en los precios durante los próximos trimestres. El consenso de mercado proyecta un cierre de 2025 con los tipos de interés en niveles de 3.75% y una continuidad bajista hacia 2026, con expectativas de cerrar el ejercicio entre el 3.00% y 3.25%.

La falta de datos en Estados Unidos supone una dificultad añadida también para otros bancos centrales, cuyas previsiones dependen en buena medida del desempeño de la primera economía global, tal y como apuntaba el gobernador del Banco de Japón, Kazo Ueda, en referencia al impacto sobre comercio, inflación, política monetaria y divisas. Aun así, la reincorporación parcial del personal de la Oficina de Estadísticas Laborales (BLS por sus siglas en inglés) permitió publicar el IPC del viernes, que reflejó una inflación subyacente mensual en el 0.2% y anual en el 3.0%, una décima por debajo de lo esperado, reforzando el escenario de bajada de tipos.

El BCE mantiene el timón firme mientras sigue evaluando riesgos inflacionarios

En la Eurozona, el mercado aguarda la reunión del jueves con la convicción de que el BCE mantendrá el tipo de depósito en el 2.15%, pendiente de la publicación del IPC, donde se espera una moderación hacia el 2.1%. Tanto Powell como Lagarde tendrán un papel crucial: sus mensajes condicionarán el posicionamiento de los mercados más que las propias decisiones ya descontadas.

Washington y Pekín alcanzan un principio de acuerdo para evitar los aranceles

En el plano internacional, destaca el anuncio de un acuerdo marco preliminar entre Estados Unidos y China para evitar la entrada en vigor de aranceles del 100% sobre bienes chinos. Desde Kuala Lumpur, el Secretario del Tesoro Scott Bessent apuntó a un aplazamiento de las restricciones sobre exportaciones de tierras raras anunciadas días atrás por China, mientras Donald Trump prepara una reunión con Xi Jinping en Corea del Sur para tratar de sellar un pacto definitivo. Cualquier avance en este frente podría contribuir a estabilizar expectativas inflacionarias, elementos clave para las previsiones de inflación que realiza la Reserva Federal.

La parálisis presupuestaria del gobierno francés añade presión a los mercados europeos

La situación política en Francia continúa deteriorándose, convirtiéndose en un foco de incertidumbre para la Eurozona. El debate sobre el impuesto al patrimonio en el seno del Parlamento se mantiene atascado, dificultando la aprobación del presupuesto y comprometiendo los objetivos fiscales del gobierno en cuanto a reducción del déficit. La fragilidad del Ejecutivo de Lecornu, tercer primer ministro en poco más de un año, refuerza la percepción de parálisis institucional y podría trasladarse a la prima de riesgo francesa si persiste la misma situación en las próximas semanas.

Fed y BCE centrarán la atención de esta semana

La semana concentra una gran parte de las referencias críticas para guiar al mercado tras semanas de escasez de datos en Estados Unidos:

- Decisiones de política monetaria: Fed (miércoles) y BCE (jueves)

- PIB de Estados Unidos y de la Eurozona

- Dato de desempleo en la Eurozona

- IPC de la Eurozona y PCE en Estados Unidos

El cierre gubernamental ha generado retrasos en la publicación de estadísticas norteamericanas, por lo que este conjunto de indicadores será especialmente relevante para la calibración de políticas monetarias hacia final de año.

Autor

Eric León, EFA

Strat FX

Eric posee una Doble Licenciatura en Derecho y Administración de Empresas por ESADE, complementada con un intercambio académico en la Universidad de Texas en Austin, especializándose en Real Estate & Finance.