Vista previa del sentimiento del consumidor de la Universidad de Michigan para marzo: El blues post Covid

- Se espera que el índice de sentimiento del consumidor cambie ligeramente a 78.5 puntos.

- Las nóminas no agrícolas NFP fueron mucho mejores de lo esperado en enero y febrero.

- Los despidos prolongados pueden contrarrestarse con el optimismo por el estímulo.

- El dólar se mueve por los rendimientos y los datos económicos estadounidenses.

Los estadounidenses aún tienen que recuperar oficialmente su optimismo. La explosión del gasto del consumidor en enero no estuvo acompañada por una mejor perspectiva y las actitudes en febrero cayeron a su cifra más baja desde agosto.

Se espera que el índice de sentimiento del consumidor de la Universidad de Michigan aumente a 78.5 puntos en marzo desde los 76.8 de febrero. Los índices de sentimiento no se han recuperado de la ola pandémica de otoño e invierno que bloqueó California, reinició las restricciones en otros estados y revirtió varios meses de ganancias en despidos y contrataciones.

El empleo es el ingrediente más importante en la confianza del consumidor.

Las nóminas no agrícolas NFP fueron mucho más sólidas de lo que se esperaban inicialmente en enero y más del doble de las expectativas en febrero. La mejora no fue evidente hasta el informe de nóminas del 5 de marzo. Las estimaciones de los analistas para el débil sentimiento del consumidor de la Universidad de Michigan en marzo se basaron en la lectura anterior del mercado laboral.

Queda por ver si los consumidores en las líneas de trabajo en febrero y marzo percibieron sus crecientes perspectivas de empleo.

Nóminas no agrícolas NFP, solicitudes iniciales de desempleo y sentimiento del consumidor

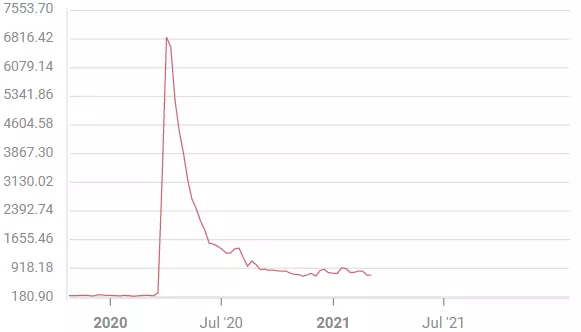

La ola de la pandemia en otoño aplastó el mercado laboral estadounidense en recuperación. Las nóminas no agrícolas NFP cayeron de un incremento de 336.000 nuevos empleos en noviembre a una pérdida de 227.000 en diciembre (inicialmente -140.000) y en enero primero se reportaron solo 49.000 nuevos puestos.

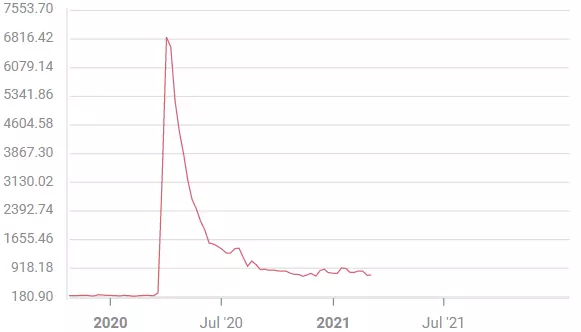

Las solicitudes iniciales de desempleo aumentaron de 711.000 en la primera semana de noviembre, la más baja de la pandemia, a 926.000 dos meses después. El cambio en el empleo se reflejó inmediatamente en las puntuaciones de sentimiento.

Solicitudes iniciales de desempleo

Fuente: FXStreet

El sentimiento del consumidor retrocedió desde su máximo pandémico de 81.8 puntos en octubre a 76.8 en noviembre y se mantuvo estancado hasta febrero.

Las cifras de nóminas NFP revisadas para enero de 166.000 y la ganancia sorpresa de febrero de 379.000, el doble del pronóstico de 182.000, que eran las perspectivas laborales reales encontradas por los consumidores, no provocaron ninguna mejora en las cifras de sentimiento de febrero.

Nóminas no agrícolas NFP

Fuente: FXStreet

Ventas minoristas, estímulo y la desaparición de la pandemia

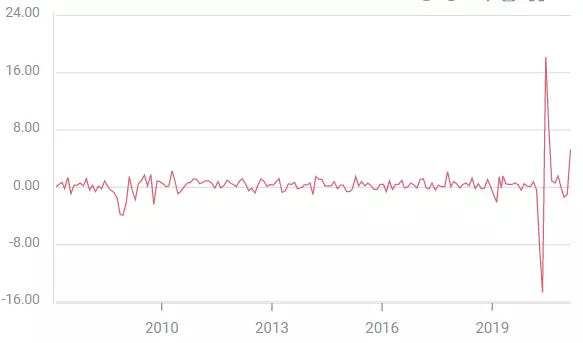

Los analistas atribuyen la explosión totalmente inesperada del 5.3% de las ventas minoristas de enero al pago del cheque de estímulo de 600$ de diciembre. Se prevé que las ventas caigan un 0.4% en febrero.

Ventas minoristas

Fuente: FXStreet

Sin embargo, es al menos igual de probable que el salto en el consumo haya tenido más que ver con la desaparición de la pandemia, evidente en las últimas semanas del mes, la mejora del mercado laboral y la garantía de otro cheque de estímulo mucho mayor en marzo. Estos desarrollos y el fin de casi todas las restricciones económicas prometen una rápida recuperación de la economía y mejores tiempos por delante.

Conclusión

Los puntos de inflexión económicos son los más difíciles de prever.

Las ventas minoristas de enero indicaron que donde más cuenta, en el comportamiento, los estadounidenses parecen estar preparados para retomar su papel tradicional de consumidores ávidos. Después de la miseria y los aplazamientos durante el año de la pandemia, no debería ser necesario un gran estímulo para que las familias vuelvan a su vida normal.

Una mejora en la perspectiva de los estadounidenses es un componente clave de la recuperación económica. Los rendimientos de los bonos del Tesoro y el dólar subirán con el optimismo del consumidor.

Parafraseando, consumidor feliz, economía feliz.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.