Vista previa del PIB del tercer trimestre de EE.UU.: Una estimación muy incierta

- Se prevé que el PIB caiga bruscamente al 2.5% en el tercer trimestre.

- El crecimiento en el primer trimestre fue del 6.4%, en el segundo del 6.7%.

- Los problemas relacionados con la cadena de suministro, el mercado laboral y la pandemia complican las predicciones.

- Reserva Federal mantendrá el camino de la reducción independientemente del PIB.

El crecimiento económico en EE.UU. parece haberse desacelerado drásticamente en el tercer trimestre, ya que las limitaciones laborales y de suministro y los persistentes problemas pandémicos obstaculizaron las operaciones de las empresas en todo el país. La novedad de más de 10 millones de puestos de trabajo sin cubrir y más de 5 millones de desempleados, el gasto gubernamental sin precedentes, los temores por el Covid y las vacunas y una economía en rápida evolución han dejado a los analistas inseguros sobre cuánto daño se pudo haber infligido al producto interior bruto PIB.

La primera evaluación de la actividad económica el tercer trimestre del gobierno de Estados Unidos será emitida por el Departamento de Comercio el jueves, con la estimación apuntando a una tasa anualizada del 2.5%. Eso contrasta con el ritmo del 6.7% del segundo trimestre y del 6.4% en el primero. El rango de proyecciones de la encuesta de Reuters es inusualmente amplio, desde el 0.6% hasta el 5.2%.

Algunas estimaciones de crecimiento han disminuido de manera constante a medida que avanzaba el trimestre.

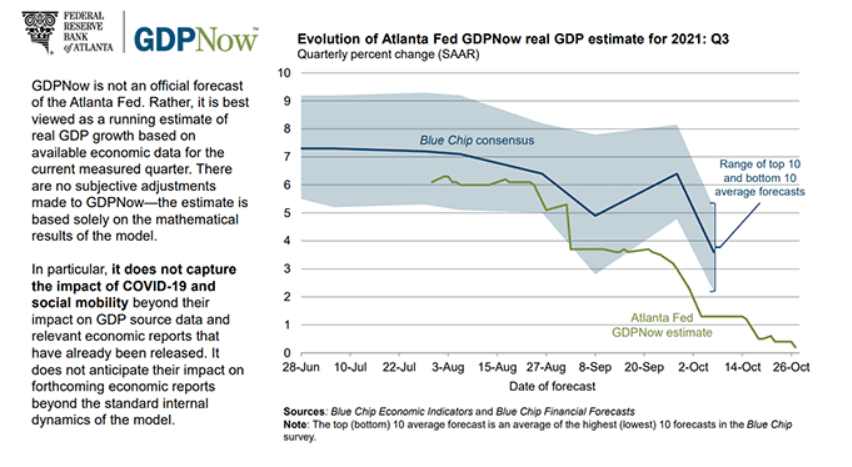

Los economistas de la Fed de Atlanta medían el PIB con su modelo GDPNow ampliamente conocido y seguido que incorpora estadísticas a medida que se publican. Esta previsión inició las estimaciones del tercer trimestre el 30 de julio en un 6.1%. Para el 28 de septiembre, la proyección había caído al 3.0% y dos semanas después había bajado al 0.5%. La publicación del 27 de octubre después de los pedidos de bienes duraderos llevó al PIBNow al 0.2%.

Modelo GDPNow

Fuente: Fed de Atlanta

La Reserva Federal de St. Louis, propietaria de la base de datos económica FRED ampliamente utilizada, compila un Nowcast del PIB real que apunta a un crecimiento del tercer trimestre del 6.85%.

Consumo

Las cifras del lado del consumidor en la economía son mixtas.

Las ventas minoristas aumentaron en el tercer trimestre, pero modestamente, con una ganancia promedio del 0.17%, frente a una pérdida mensual del 0.03% en el segundo trimestre.

Ventas minoristas

Fuente: FXStreet

El gasto personal promedió un saludable aumento del 0.63% en el segundo trimestre. Esta se redujo al 0.35% en los dos meses del tercer trimestre que se han informado. Las cifras de gasto de septiembre serán publicadas por el Departamento de Comercio este viernes, con una estimación del 0.50%.

Gastos personales

Fuente: FXStreet

Pero una buena parte, si no todos, de los aumentos del gasto en julio, agosto y septiembre se debieron a la inflación, que promedió el 0.40% mensual. Los precios fueron aún más volátiles en el segundo trimestre subiendo un 0.77% de promedio mensual.

IPC (mensual)

Fuente: FXStreet

Una complicación adicional proviene de las ventas de automóviles. La producción de vehículos se ha visto reducida por la escasez de semiconductores y las compras de vehículos ligeros y camiones cayeron un 21% en el tercer trimestre. Las existencias de los distribuidores han caído, pero con la escasez de chips no está claro si los fabricantes de automóviles pudieron aumentar la producción en el tercer trimestre.

Gastos e inventarios empresariales

La categoría de los pedidos de bienes duraderos excluyendo el gasto en defensa y aviación se utiliza a menudo como un indicador de la inversión empresarial. Estos pedidos promediaron un 1.4% mensual en el segundo trimestre. En julio, agosto y septiembre ese promedio bajó a 0.53%.

Pedidos de bienes duraderos excluyendo el gasto en defensa y aviación

Fuente: FXStreet

Los economistas utilizan los inventarios para estimar la producción futura, con la lógica de que las compras de las existencias o lotes de los distribuidores deberán ser reemplazadas por los fabricantes, garantizando un cierto nivel de producción. En los cálculos del gobierno, una caída en los inventarios se convierte en una adición al PIB, pero la cantidad es difícil de calcular de antemano.

La inversión empresarial parece haber caído casi dos tercios del segundo trimestre al tercero, y si eso es exacto, comprometerá el PIB.

Déficit comercial

En la contabilidad gubernamental, el déficit comercial se resta del PIB y se suma un superávit. Estados Unidos no ha tenido un superávit comercial mensual en más de una generación, por lo que no se trata de un valor absoluto, sino de la variación.

El déficit de bienes y servicios promedió 71.1 mil millones de dólares en el segundo trimestre. En los dos meses reportados del tercero, el promedio fue de 71.8 mil millones, un aumento del 1%. Se espera que el déficit de septiembre aumente a 74.1 mil millones de dólares cuando se informe el 4 de noviembre, ya que la recuperación de la economía estadounidense atrae más bienes y servicios. Si eso es correcto, llevaría el promedio trimestral a 72.6 mil millones, un aumento del 2.1% y suficiente para reducir el PIB.

Conclusión

Las preguntas más importantes para los mercados son cuánto tiempo durará la escasez de oferta y mano de obra y si mejorarán a partir de aquí o habrá problemas más profundos por delante.

¿Cuál será el impacto de los billones de dólares de nuevos gastos propuestos, pero de ninguna manera seguros, por parte de la administración Biden cuando se enfrenta a una economía sobrecalentada y desequilibrada?

El PIB del tercer trimestre será un primer ejercicio para evaluar el alcance del impacto económico. La amplia gama de pronósticos del PIB describe cuán inusual es la situación y cuán mal equipados están los analistas para juzgar sin pautas históricas.

Podemos recordar las estimaciones iniciales para el mercado laboral la primavera pasada debido a los bloqueos cuando los pronósticos de colapso y recuperación estaban equivocados. No se trata de cuestionar los métodos de los economistas, sino solo de señalar la dificultad de las conjeturas estadísticas en circunstancias nuevas y cambiantes.

Es probable que el PIB del tercer trimestre sea algo tardío para la Reserva Federal y su comienzo esperado de la disminución gradual en la compra de bonos el próximo miércoles. No obstante, una cifra mejor de la esperada respaldará las tasas del Tesoro y al dólar y dará crédito a la idea de que la economía estadounidense aún puede exhibir su resistencia tradicional. Aunque un resultado del PIB peor de lo previsto cambiará poco.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.