Previsión de la decisión sobre las tasas de interés de la Fed: Coger el toro por los cuernos ante el dilema sobre la inflación

- No se espera ningún cambio en la política de tasas o compras de bonos.

- La economía estadounidense parece estar desacelerándose ante el mercado laboral y la escasez de la cadena de suministro.

- La curva del Tesoro se ha aplanado, la inflación ha subido desde el FOMC del 16 de junio.

- El dólar ha ganado frente a la mayoría de las divisas principales desde mediados de junio.

Los miembros de la Reserva Federal que no estaban decididos en junio sobre qué hacer con el aumento de la inflación y el crecimiento económico han encontrado, en las últimas seis semanas, un nuevo apoyo a sus opiniones contradictorias, una división que mantendrá la política monetaria sin cambios en el extremo final de la escala acomodaticia.

Los votantes unánimes de la Fed para la política actual el mes pasado pueden señalar a un mercado laboral que todavía está lejos de su estado prepandémico, con subidas en las peticiones de desempleo y una pronunciada escasez de mano de obra que inhibe el negocio de muchas empresas. Los casos de COVID vuelven a subir, aunque con muchas menos hospitalizaciones o víctimas mortales.

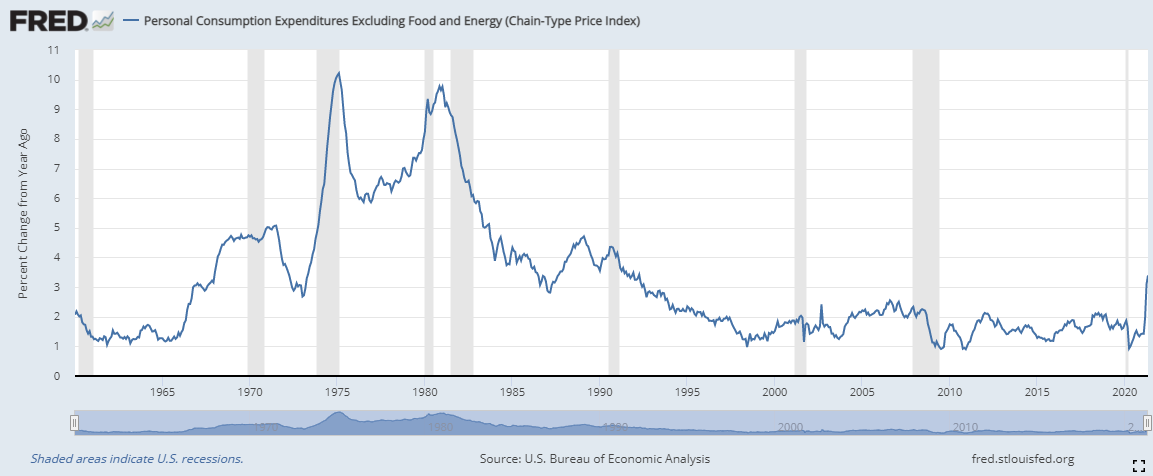

Los miembros de la Fed que consideraron en junio que la inflación podría justificar pronto una respuesta política pueden apuntar a la tasa del IPC de junio del 5.4% y el indicador subyacente del 4.5%. La tasa subyacente del PCE de mayo del 3.4% ya fue la más alta en tres décadas. Se espera que sea del 3,7% en junio, cuando se publique el viernes.

Índice básico de precios pce

Cuando el Comité Federal de Mercado Abierto (FOMC) emita su declaración de política a las 14:00 horas del miércoles, el objetivo superior de los fondos federales debería mantenerse en el 0,25%, donde ha estado desde marzo pasado. Las compras de bonos continuarán en 120.000 millones de dólares al mes de bonos del Tesoro y valores respaldados por hipotecas.

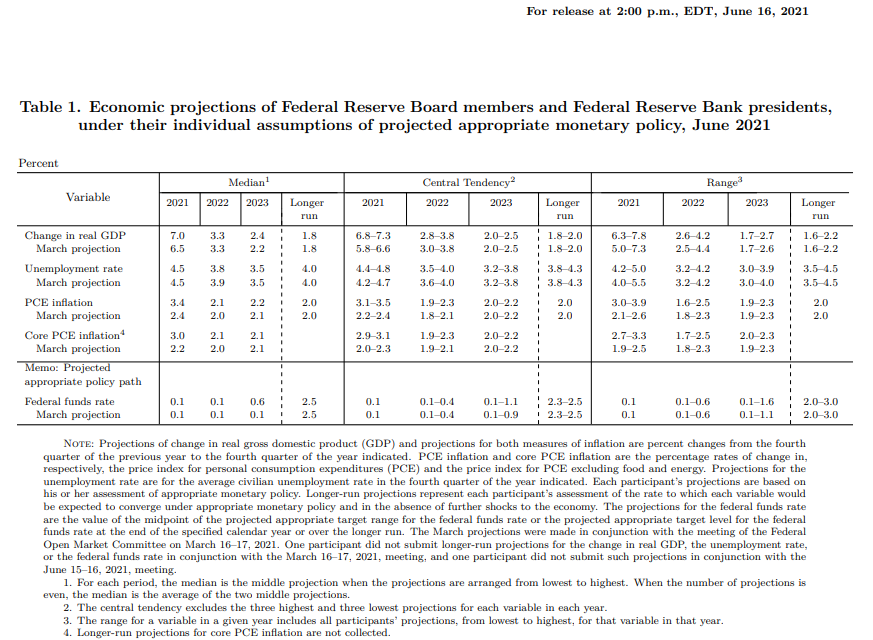

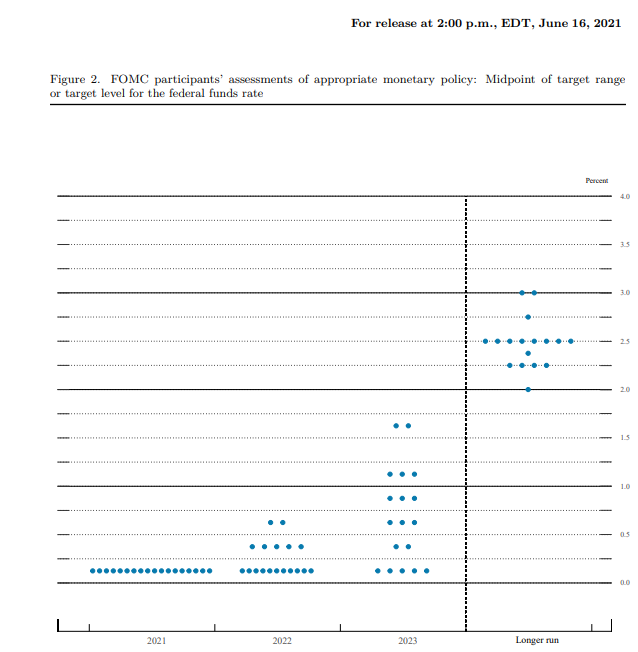

Materiales de proyección de junio

Los materiales de proyección de junio trajeron al FOMC al mundo real sobre la inflación.

La estimación general de 2021 saltó al 3.4% desde el 2.4% y la tasa subyacente del PCE subió al 3% desde el 2.2%. Por primera vez desde que comenzó la pandemia, un aumento entró en la previsión de tres años, ya que se preveían dos alzas para finales de 2023.

En la llamada gráfica de puntos, que traza las proyecciones individuales de los participantes del FOMC, las 18 estimaciones individuales vieron las tasas sin cambios este año. En 2022, 11 miembros vieron tasas sin cambios, cinco predijeron un alza y dos sugirieron dos aumentos de tasas. Para 2023 sólo cinco mantienen tasas estables, dos miembros presentaron un alza y tres votaron por dos, tres y cuatro aumentos, respectivamente.

Cuando se combinaron con los comentarios en las actas de esa reunión de junio, publicadas dos semanas más tarde, de que algunos miembros pensaban que se acercaba el momento de comenzar una discusión sobre la reducción de las compras de bonos, parecía que la cuenta atrás para una reducción del programa de bonos había comenzado.

Desde entonces, la inflación de los consumidores estadounidenses se ha acelerado a cotas no vistas en una década, y todo el año se dirige a un episodio de ganancias de precios no presenciadas en una generación.

Si bien cada parte en el debate político tiene nuevas municiones, un cambio real en las políticas, que requiere de una mayoría de miembros del FOMC, se ve tan distante como siempre.

Presidente Jerome Powell

Las nuevas proyecciones económicas de la Fed hablaron por sí solas en junio y el Presidente Powell no trató de convencer a los mercados de lo contrario.

A pesar de las insistentes preguntas de varios periodistas en la conferencia de prensa virtual tras el anuncio de la Fed, Powell se negó a dar ninguna indicación de cuándo el banco podría comenzar a reducir sus 120.000 millones de dólares al mes en compras de bonos. Incluso desplegó la llamativa frase de la conferencia de prensa de abril, "progresos sustanciales adicionales" para describir las condiciones para un ajuste en la compra de bonos. Una locución que, por supuesto, no dice nada de las condiciones económicas específicas necesarias para un cambio en la política. Admitió que los funcionarios habían discutido el tema en la reunión.

En sus respuestas de junio, el Sr. Powell señaló la posibilidad de que la inflación pudiera ser más fuerte y persistente de lo que el banco esperaba. Esta línea ha continuado en las semanas posteriores, al igual que la insistencia en que el aumento de la inflación será temporal. Dijo en la conferencia de prensa de junio que para las tasas, "el despegue será en el futuro".

Mercado del Tesoro desde el FOMC de junio

Las tasas de interés del Tesoro desmienten la noción de un inminente cambio de política de la Fed.

La curva de rendimiento se ha aplanado en las seis semanas siguientes al FOMC anterior. Las tasas a largo plazo se han suavizado sustancialmente, mientras que los rendimientos a corto plazo han ganado modestamente.

El 16 de junio, la rentabilidad del Tesoro a 10 años abrió en el 1.499%, frente a su máximo del 1,746% del 31 de marzo. Desde entonces, el rendimiento ha perdido otros 27 puntos básicos, cotizando al 1.23% a partir de este momento. Eso es proporcional a su nivel a mediados de febrero.

Rendimiento del Tesoro a 10 años

Cnbc

La rentabilidad a 2 años se situó en el 0.167% en la mañana del 16 de junio. Al cierre del 25 de junio había subido al 0.27%. Desde entonces ha caído al 0.209%.

Rendimiento del Tesoro a 2 años

Cnbc

Mercado de divisas desde el FOMC de junio

A pesar de la caída de las tasas del Tesoro a largo plazo, el dólar ha prosperado desde la reunión de junio de la Fed, ganando en todos los pares principales excepto en el USD/JPY.

Varios factores han ayudado al billete verde en el último mes y medio, incluyendo el aumento de las tasas de COVID en muchos de sus países competidores, una fuerte recuperación económica y la percepción de que cualquiera que sea el rendimiento actual del Tesoro, las tasas estadounidenses probablemente subirán primero.

Conclusión

Incluso sin que se anticipe ningún cambio de política, los mercados siguen siendo sumamente sensibles a los comentarios del Presidente de la Fed. Su conferencia de prensa es el evento principal. Al igual que en junio, cualquier comentario que insinúe una reducción de compras, o incluso las condiciones para una reducción de la cantidad, hará que las tasas del dólar y del Tesoro suban y la renta variable baje. Cualquier reconocimiento de la dificultad de la inflación y su persistencia tendrá un impacto similar, aunque menor, principalmente porque la Fed ya ha admitido que se ha sorprendido por las ganancias de precios.

Las cuestiones que jugarán en contra de un posible escenario de subida de tipos son el continuo bajo rendimiento del mercado laboral estadounidense, donde el empleo todavía está varios millones por debajo de su número de cabezas antes de la pandemia, y las interrupciones de la cadena de suministro, que parecen ser más profundas y duraderas de lo que se presumía originalmente.

Un tema en particular será el simposio anual de la Fed en Jackson Hole, Wyoming, a finales de agosto. En el pasado, la Fed ha utilizado esta reunión para explorar posibles evoluciones políticas.

Es muy poco probable que Powell revele o incluso exponga cualquiera de las consideraciones o planes de la Fed el miércoles por la tarde. Eso, por supuesto, impedirá que los mercados avancen por una percepción.

La Fed no tiene la intención de ceder en su política acomodaticia. El mercado de bonos lo tiene bien.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.