¿Qué consecuencias puede tener la subida del precio del petróleo en la inflación?

Este artículo ha sido escrito por George Brown, economista de Schroders

La subida del precio del petróleo pone nerviosos a los inversores, por lo que analizamos sus implicaciones para la economía mundial.

Hace poco más de un año, la tasa anual de inflación del IPC estadounidense se situaba en torno al 9%, el nivel más alto en cuatro décadas. Hoy, apenas supera el 3%. Este brusco cambio de tendencia se debe en gran medida a la corrección de la subida de los precios de la energía del año pasado. Pero los recortes de producción de la OPEP+ han hecho que los precios del petróleo suban un 20% en los últimos tres meses, con el crudo Brent de nuevo por encima de los 90 dólares por barril por primera vez desde noviembre de 2022. Esto contrasta totalmente con el verano pasado, cuando los temores de recesión hicieron caer los precios un 20% en el mismo periodo.

¿Absorberán en gran medida las empresas el aumento de los costes energéticos?

Las numerosas interrupciones imprevistas en las refinerías han contribuido a provocar un repunte de los precios de la gasolina justo cuando la temporada de desplazamientos por carretera debido a las vacaciones estivales entraba en su punto álgido.

Con el precio del petróleo de nuevo al alza, ¿se repetirá la historia?

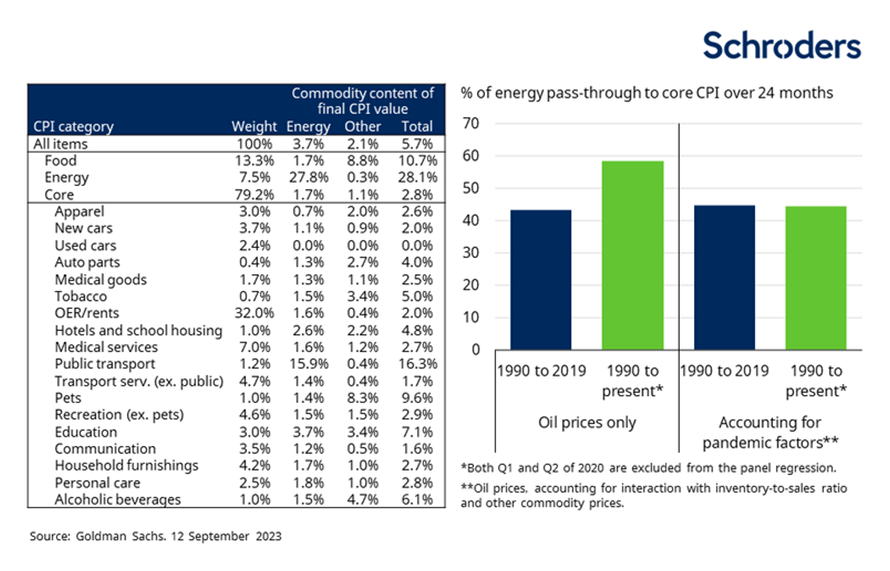

Pero ¿qué significa la subida del precio del petróleo para el IPC subyacente? Aunque la energía no se incluye directamente, el petróleo es una importante materia prima para la producción bienes y servicios. Pensemos, por ejemplo, en la omnipresencia del plástico, que se fabrica en un 90% a partir de fuentes fósiles. Por tanto, la subida de los precios del petróleo repercutirá en la inflación subyacente. Y dado que los bienes y servicios básicos representan aproximadamente el 80% de la cesta del IPC, es importante cuantificar su posible impacto.

Como no hay cifras oficiales sobre el componente en materias primas del IPC subyacente, utilizamos las estimaciones de Goldman Sachs. Goldman Sachs utiliza las tablas input-output de las cuentas nacionales junto con el indicador del PCE proporcionado por la Oficina de Análisis Económico, antes de comparar las categorías del PCE con los equivalentes del IPC.

Aunque su análisis sugiere que los costes energéticos representan hasta el 15,9% de algunas categorías, en conjunto sólo suponen el 1,7% del IPC subyacente general. ¿Por qué tan bajo? En parte porque los alquileres representan una parte muy importante de la cesta de precios, pero incluso si se excluyen, la diferencia es mínima. Más bien, se debe principalmente a que los precios cobrados por los productores se diluyen por los márgenes mayoristas y minoristas, que a menudo pueden representar la mitad o más de los precios pagados por los consumidores.

La energía representa una pequeña parte de los precios del IPC básico y las empresas repercuten menos de la mitad de las subidas

Aun así, a veces se utilizan los márgenes para absorber los mayores costes energéticos. Goldman Sachs calcula que las empresas repercutían el 45% de las subidas antes de la pandemia, pero esta cifra sube al 60% si se incluyen los datos de los últimos tres años. Atribuyen el repunte de la tasa de repercusión a una menor presión competitiva en medio de desequilibrios entre la oferta y la demanda y a una menor disposición a absorber las subidas del precio del petróleo debido a presiones generalizadas sobre los costes. Tras tener en cuenta estos factores, estiman que la tasa de transferencia se sitúa en la misma línea que antes de 2020 (es decir, el 45%).

En conjunto, podemos suponer que aproximadamente la mitad de la subida del 20% de los precios del petróleo en los últimos tres meses se repercutirá a los consumidores. Y, dado que los precios de la energía representan el 1,7% del IPC subyacente, esto sugiere que el impacto inflacionista total será inferior a 0,2 puntos porcentuales. Dado que se repartirá a lo largo de varios meses, debería ser apenas perceptible.

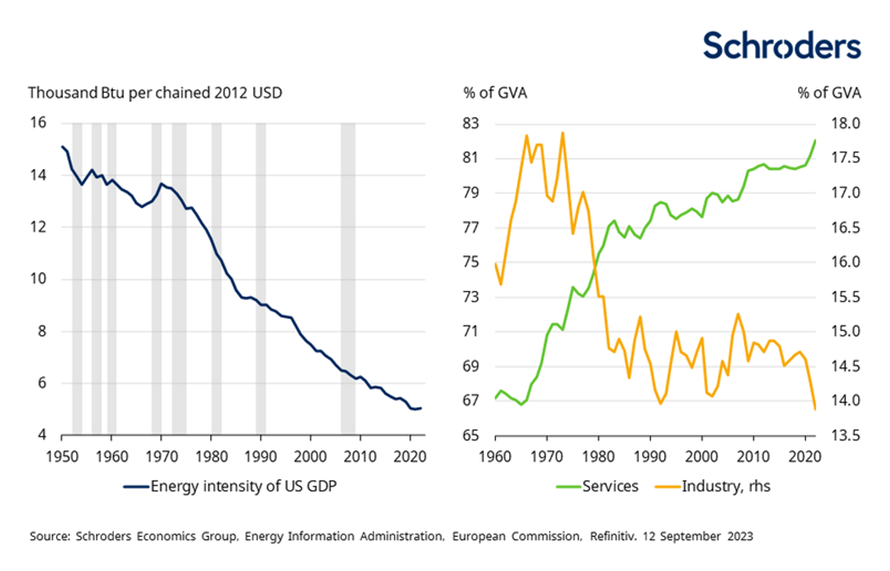

La deslocalización ayudó a reducir el impacto de la subida de los precios de la energía

Pero el impacto sobre la inflación general debería ser más moderado que en el pasado. Esto se debe a que la intensidad energética de la economía, que se calcula como el consumo total de energía dividido entre el PIB, ha caído bruscamente en las últimas décadas. El año pasado se situó casi un 60% por debajo de los niveles durante la crisis energética de 1979.

Fuerte descenso de la intensidad energética en EE.UU. debido a la deslocalización de la producción de bienes

Esto se debe a dos razones. En primer lugar, la eficiencia relativa de los edificios, los vehículos y los procesos industriales ha mejorado a lo largo de las décadas. El progreso tecnológico ha desempeñado un papel en este sentido, pero también lo han hecho las iniciativas normativas. Por ejemplo, las normas CAFE (Corporate Average Fuel Economy) en EE.UU. han garantizado que las millas por galón de los vehículos nuevos hayan aumentado un 32% desde 2004. Y ello a pesar de que la potencia de los vehículos ha aumentado un 20% y el peso un 4% en el mismo periodo.

En segundo lugar, el sector servicios representa una parte mayor de la economía tras la deslocalización de sectores de alto consumo energético a países como China y México. Los estados de Oregón y Washington han registrado un descenso del 50% en la intensidad energética durante las dos últimas décadas. Esto se ha producido tras la transición de sus economías de industrias intensivas en energía, como la silvicultura y la agricultura, a industrias menos intensivas en energía, como la electrónica y la tecnología de la información.

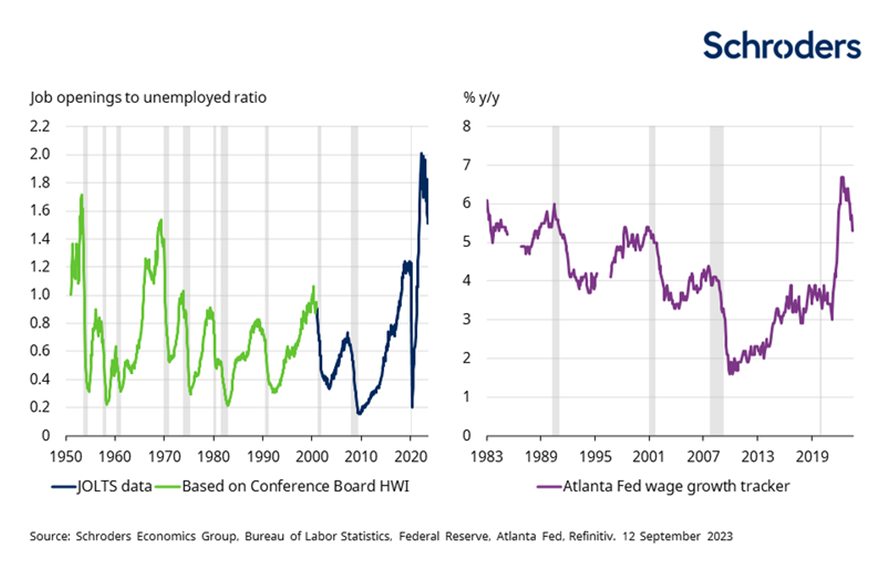

La continua rigidez del mercado laboral estadounidense, factor clave

Sin embargo, el sector de los servicios es más intensivo en mano de obra que los sectores de producción de bienes, en los que el capital puede sustituirse más fácilmente. Por ello, aunque los precios del petróleo han subido con fuerza, los inversores deberían estar más preocupados por la persistente rigidez del mercado laboral estadounidense. Según un indicador, la relación entre ofertas de empleo y paro es la más ajustada desde finales de los años 60, con 1,5 vacantes por cada persona sin trabajo y en busca de empleo.

Estas tensiones están disminuyendo gradualmente, pero podrían persistir. Podría darse, por ejemplo, algún caso de acumulación de mano de obra, con empresas reacias a despedir personal ante el deterioro de las condiciones económicas. Aunque esto no suele ser habitual en EE.UU:, dada la facilidad con la que se puede despedir y volver a contratar a los trabajadores, las dificultades de contratación experimentadas en los últimos años podrían provocar un cambio de comportamiento entre los empresarios.

El exceso de demanda de trabajadores mantiene elevado el crecimiento salarial

El exceso de demanda de mano de obra podría mantener elevado el crecimiento salarial. Aunque el indicador salarial de la Fed de Atlanta ha dado un vuelco, sugiere que los salarios siguen creciendo por encima del 5% anual. Pero, en última instancia no son los salarios, sino los costes laborales unitarios ajustados a la productividad los que importan tanto para las empresas como para la inflación. Las cifras recientes sugieren que la producción per cápita está volviendo a su tendencia anterior a la pandemia.

Garantizar que esto se mantenga es fundamental para la narrativa del aterrizaje económico suave. El reciente aumento de la inversión empresarial es ciertamente alentador en este frente, pero el gasto de capital no siempre se traduce en aumentos de productividad. Y aunque los avances en Inteligencia Artificial (IA) podrían en teoría tener múltiples usos, las nuevas tecnologías a menudo tardan en implantarse ampliamente en la economía, por lo que cualquier impulso material a la productividad parece bastante lejano.

Así pues, aunque esperamos que la inflación subyacente del IPC estadounidense se reduzca hasta el 2,6% a finales del próximo año, existe el riesgo de que resulte más rígida. Pero será el mercado laboral, y no los precios del petróleo, el que determine si esto es así.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.