Pronóstico del Dólar estadounidense: DXY extiende ganancias mientras el PCE de mayo muestra una disminución de la inflación

- El Índice del Dólar estadounidense (DXY) extendió aún más su tendencia alcista.

- Los participantes del mercado aún ven el primer recorte de tasas de la Fed en septiembre.

- El NFP y Powell deberían dictar la acción del precio la próxima semana.

Una visita al máximo de 2024 se acerca

Otra semana positiva finalmente vio al Dólar superar la barrera clave de 106.00 por primera vez desde principios de mayo, según el Índice del Dólar estadounidense (DXY). De hecho, el Índice avanzó por cuarta semana consecutiva, una vez más respaldado por la creciente divergencia en la política monetaria entre la Reserva Federal (Fed) y la mayoría de los otros bancos centrales del G10.

Divergencia en la política monetaria e inflación

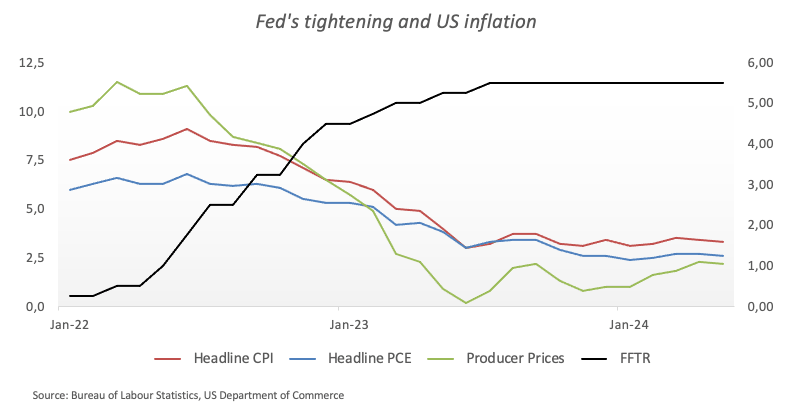

Un análisis más detallado del rendimiento reciente del Dólar estadounidense (USD) revela que ha logrado recuperar más fuerza contra el amplio espacio asociado al riesgo desde la reunión del FOMC del 12 de junio, en la que la Fed cumplió en gran medida con las expectativas de los inversores al mantener el Rango Objetivo de los Fondos Federales (FFTR) sin cambios en 5,25%–5,50%, y la caída de la inflación en EE.UU. reflejada por el Índice de Precios al Consumo (IPC).

Entre los bancos centrales del G10, el Banco Central Europeo (BCE) redujo sus tasas en 25 pb a principios de junio. El Banco Nacional Suizo (SNB) sorprendió a los mercados con un recorte adicional de 25 pb el 20 de junio, mientras que el Banco de Inglaterra (BoE) emitió una postura moderada el mismo día. De manera similar, el Banco de Japón (BoJ) transmitió un mensaje moderado el 14 de junio.

En contraste, se espera que el Banco de la Reserva de Australia (RBA) comience a flexibilizar en la primera mitad del próximo año, mientras que la Fed podría comenzar a reducir sus tasas a finales de este año, según su última reunión. Vale la pena recordar que el Comité Federal de Mercado Abierto (FOMC) también indicó solo un recorte de tasas este año, probablemente en el evento del 18 de diciembre.

Sin embargo, la reaparición de la presión desinflacionaria, según el IPC y el informe de Gastos de Consumo Personal (PCE) del viernes, junto con una desaceleración en áreas clave como el mercado laboral de EE.UU. en las últimas semanas, parecen haber llevado a los participantes del mercado a comenzar a prever dos recortes de tasas por parte del banco central este año, probablemente en septiembre y diciembre.

¿Uno o dos recortes de tasas?

Un gran impulsor detrás del fuerte rendimiento del Dólar últimamente debe encontrarse en el tono resiliente y de línea dura de la mayoría de los funcionarios de la Fed. En general, aunque los responsables de la política monetaria reconocieron la importancia de que la inflación disminuya, aún mostraron una persistente falta de confianza en que esta tendencia a la baja sea sostenible.

Estos últimos días, el presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee, y Mary Daly, presidenta del Banco de la Reserva Federal de San Francisco, han expresado confianza en que la presión inflacionaria está disminuyendo, con Daly no creyendo que el banco deba recortar tasas hasta que estén seguros de que la inflación se está moviendo hacia el 2%.

Además, la gobernadora de la Fed, Lisa Cook, ha indicado que el banco está en camino de un recorte de tasas si el desempeño de la economía se alinea con sus expectativas. Su colega Michelle Bowman cree que la inflación disminuirá aún más con la tasa de política mantenida estable, y los recortes de tasas serán apropiados si la inflación se mueve de manera sostenible hacia el 2%. Finalmente, el presidente de la Fed de Atlanta, Raphael Bostic, cree que la inflación se está reduciendo, lo que permitirá a la Fed recortar las tasas de interés a finales de este año.

No obstante, según la herramienta FedWatch de CME Group, hay aproximadamente un 68% de probabilidad de tasas más bajas en la reunión del 18 de septiembre y casi un 95% de probabilidad para finales de año.

Los rendimientos de EE.UU. aún no validan el avance del Dólar estadounidense

La continuación del intenso impulso alcista en el Dólar tras el tropiezo del FOMC no se ha reflejado en los rendimientos de EE.UU. hasta ahora. De hecho, los rendimientos han mantenido su estado de consolidación sin cambios desde principios de junio en el extremo inferior del rango.

El tono de línea dura de la Fed y las tendencias inflacionarias desafían las expectativas del mercado de recortes de tasas

En resumen, el persistente discurso de línea dura de la Fed que favorece una mayor paciencia y más evidencia del camino de la inflación hacia el objetivo de la Fed mantiene su curso de colisión con la creencia del mercado de dos recortes de tasas en la última parte del año.

El sesgo constructivo aún no disminuido en el Dólar parece favorecer la opción de la Fed, por lo tanto, la probabilidad de un avance adicional en la moneda sigue estando sobre la mesa en el horizonte a mediano plazo.

De cara al futuro, se espera que la participación del jefe Powell en el Foro del BCE en Sintra (Portugal) tenga el mismo tono de comentarios recientes, mientras que la publicación del mercado laboral de EE.UU. en la última parte de la próxima semana debería ser más crucial para arrojar más detalles sobre los planes de la Fed para comenzar a reducir sus tasas de interés.

Próximos eventos clave

Se avecina una semana ocupada e interesante para el Dólar en el frente de los datos. Powell hablará en el Foro del BCE a principios de la semana, seguido por el informe ADP y los resultados de los PMI de Manufactura y Servicios clave del ISM. Además, el FOMC publicará las actas de la reunión de junio y las Nóminas no Agrícolas de junio emergen como el evento destacado hacia el final de la semana.

Aspectos técnicos del Índice del Dólar estadounidense

El DXY mantuvo su firme impulso después de tocar fondo cerca de 104.00 a principios de junio, logrando finalmente superar el obstáculo clave de 106.00.

Si el índice rompe por encima del máximo de junio de 106.13 (26 de junio), podría enfrentar el máximo de 2024 de 106.51 (16 de abril). Una vez que supere esta región, el DXY podría embarcarse en una probable visita al pico de noviembre de 107.11 (1 de noviembre) antes del máximo de 2023 de 107.34 (3 de octubre).

Por otro lado, la clave SMA de 200 días de 104.49 debería ofrecer una contención inicial decente antes del mínimo de junio de 103.99 (4 de junio). Un retroceso más profundo podría poner el mínimo semanal de 103.88 (9 de abril) de nuevo en el radar antes del mínimo de marzo de 102.35 (8 de marzo) y el mínimo de diciembre de 100.61 (28 de diciembre), todo antes de la zona de contención psicológica en 100.00.

Mientras tanto, la perspectiva alcista del Dólar debería permanecer intacta mientras esté por encima de la clave SMA de 200 días.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.12% | 0.00% | 0.05% | -0.10% | -0.40% | -0.18% | 0.00% | |

| EUR | 0.12% | 0.12% | 0.14% | 0.01% | -0.30% | -0.07% | 0.13% | |

| GBP | -0.00% | -0.12% | 0.00% | -0.12% | -0.42% | -0.19% | -0.02% | |

| JPY | -0.05% | -0.14% | 0.00% | -0.15% | -0.44% | -0.23% | -0.02% | |

| CAD | 0.10% | -0.01% | 0.12% | 0.15% | -0.31% | -0.09% | 0.09% | |

| AUD | 0.40% | 0.30% | 0.42% | 0.44% | 0.31% | 0.22% | 0.40% | |

| NZD | 0.18% | 0.07% | 0.19% | 0.23% | 0.09% | -0.22% | 0.18% | |

| CHF | -0.01% | -0.13% | 0.02% | 0.02% | -0.09% | -0.40% | -0.18% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.