Pronóstico del Precio del Dólar australiano: Un soporte de corto plazo emerge entre 0.6550-0.6530

- El AUD/USD se sumó a la corrección semanal, volviendo a visitar la zona de 0.6530 el jueves.

- El Dólar estadounidense extendió su rebote a máximos de dos meses.

- Los precios de exportación e importación de Australia cayeron un 0.9% y un 0.4%, respectivamente, en el tercer trimestre.

El Dólar australiano (AUD) se mantuvo a la baja por segundo día consecutivo el jueves, con el AUD/USD retrocediendo hasta la región de 0.6530, donde parece haber resurgido cierta contención inicial.

Ese movimiento siguió a un rebote constante en el Dólar estadounidense (USD) después de la reducción de tasas de la Reserva Federal (Fed) el miércoles, junto con cierto optimismo por la reciente tregua comercial entre EE.UU. y China tras la reunión entre Trump y Xi.

La situación local: sigue avanzando

La economía de Australia no está funcionando a todo su potencial, pero está demostrando ser más resistente de lo que muchos esperaban. Los índices preliminares de gerentes de compras (PMI) de octubre pintaron un cuadro mixto: la manufactura cayó a contracción en 49.7 (desde 51.4), mientras que los servicios mejoraron a 53.1 (desde 52.4).

Las ventas minoristas aumentaron un 1.2% en junio, y el superávit comercial de agosto se redujo solo ligeramente a 1.25 mil millones de AUD. La inversión empresarial continuó creciendo durante el segundo trimestre, con el Producto Interno Bruto (PIB) expandiéndose un 0.6% en el trimestre y un 1.1% interanual. Números que no son estelares, pero suficientes para mostrar que la economía aún tiene algo de impulso.

El mercado laboral, sin embargo, muestra signos de fatiga. La tasa de desempleo subió al 4.5% en septiembre (desde 4.3%), mientras que el cambio en el empleo fue de solo 14.9K. Nada alarmante, pero claramente el ritmo de contratación ha disminuido.

El RBA se mantiene atento a la evolución de la inflación

El Banco de la Reserva de Australia (RBA) sigue firmemente enfocado en la inflación y el empleo.

Las cifras más recientes muestran que las presiones de precios se mantuvieron obstinadas durante el tercer trimestre: la inflación general subió un 1.3% intertrimestral y un 3.2% en términos anuales, mientras que el Indicador Mensual del IPC aumentó un 3.5% en septiembre.

Entre las medidas preferidas del RBA, el IPC Mediano Ponderado subió un 2.8% respecto al año anterior, y el Promedio Recortado se situó en un 3.0% interanual, justo en la parte superior del rango objetivo del 2–3%.

En su reunión de septiembre, el RBA mantuvo la Tasa de Efectivo Oficial (OCR) sin cambios en 3.60%, como se esperaba. Pero el tono fue un poco más cauteloso, con los responsables de la política señalando que la tendencia de desinflación podría estar estancándose tras la última sorpresa del IPC. También insinuaron que la inflación del tercer trimestre podría nuevamente ser más alta de lo esperado.

La Gobernadora Michele Bullock ha mantenido una línea consistente: las decisiones son "dependientes de los datos" y se evalúan "reunión por reunión". No ha descartado recortes de tasas, pero la junta quiere evidencia más clara de que la inflación y la demanda están enfriándose antes de moverse en esa dirección.

Hablando el viernes pasado, Bullock dijo que si la inflación subyacente supera las previsiones, sería un "fallo material" que el RBA no podría pasar por alto. También restó importancia al aumento del desempleo, señalando que los números mensuales pueden ser volátiles y aún estar en línea con las expectativas. En resumen, los datos de empleo más débiles probablemente no cambiarán la postura del banco, pero un dato de inflación caliente podría retrasar cualquier conversación sobre recortes.

Los mercados ahora descuentan aproximadamente un 93% de probabilidad de que el RBA mantenga las tasas estables el 4 de noviembre, y poco más de 5 puntos básicos de alivio para fin de año.

China sigue marcando la pauta

Las perspectivas de Australia siguen estando fuertemente ligadas al desempeño de la economía china. El PIB chino creció a un 4.0% anualizado en el tercer trimestre, mientras que las ventas minoristas aumentaron un 3.0% en el año hasta septiembre.

Sin embargo, las lecturas del PMI de septiembre fueron desiguales: la manufactura se mantuvo en contracción en 49.8, mientras que los servicios rondaron el umbral de 50. Los inversores estarán observando de cerca los datos de octubre del Buró Nacional de Estadísticas (NBS) que se publicarán el viernes.

El superávit comercial de China también se redujo, de 103.33 mil millones de dólares a 90.45 mil millones de dólares en septiembre, mientras que el IPC se mantuvo en territorio negativo, cayendo un 0.3% en los últimos doce meses.

A principios de este mes, el Banco Popular de China (PBoC) mantuvo sus tasas preferenciales de préstamos sin cambios: la de un año en 3.00% y la de cinco años en 3.50%, como se estimó en gran medida.

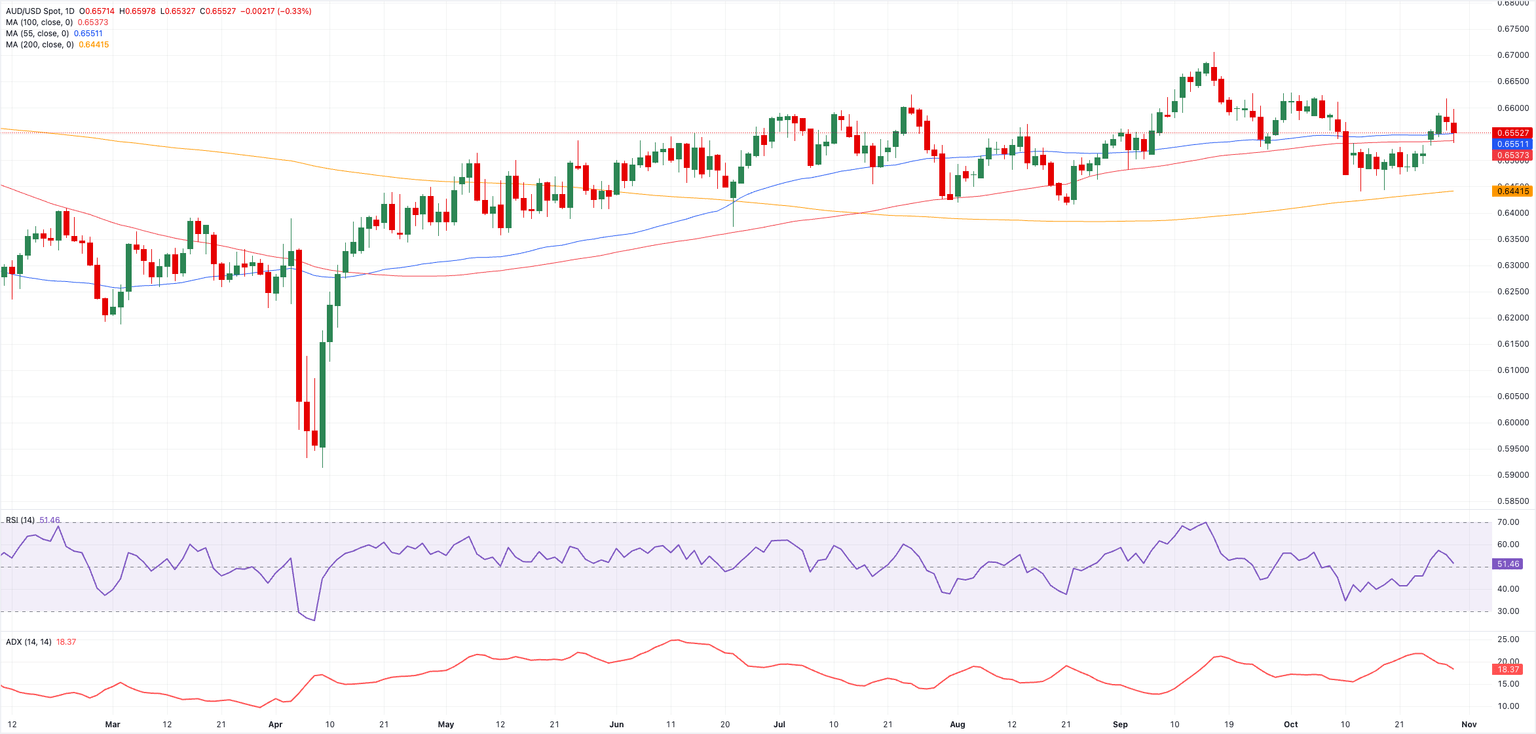

Perspectiva técnica

El continuo y agudo rebote en el Dólar estadounidense mantiene el riesgo complejo y al Dólar australiano bajo presión.

Dicho esto, hay soporte provisional en las SMAs de 55 días y 100 días en 0.6550 y 0.6536, respectivamente. La pérdida de esta región podría allanar el camino para una posible caída al mínimo de octubre en 0.6440 (14 de octubre), que sigue respaldado por la clave SMA de 200 días. Más al sur se encuentra el mínimo de agosto en 0.6414 (21 de agosto), antes de la base de junio de 0.6372 (23 de junio).

En caso de que los toros recuperen el control, el AUD/USD enfrenta resistencia inmediata en el máximo semanal en 0.6617 (27 de octubre), antes del pico de octubre de 0.6629 (1 de octubre), y el techo de 2025 de 0.6707 (17 de septiembre). Ganancias adicionales desde aquí deberían volver a apuntar al máximo de 2024 en 0.6942 (30 de septiembre), antes del hito de 0.7000.

Los indicadores de impulso siguen apuntando a más ganancias, aunque el impulso se reduce un poco. De hecho, el Índice de Fuerza Relativa (RSI) se suavizó justo por debajo del nivel 52, indicando que aún quedan avances adicionales sobre la mesa. Además, el Índice Direccional Promedio (ADX) cerca de 18 sugiere que la tendencia actual parece poco convincente.

Gráfico diario del AUD/USD

La conclusión

Por ahora, el AUD/USD permanece encerrado entre 0.6400 y 0.6700, esperando un catalizador claro para romper, ya sea el pulso de crecimiento de China, el próximo movimiento de la Fed, el tono del RBA, o el próximo giro en la historia comercial entre EE.UU. y China.

GUERRA COMERCIAL ENTRE EEUU Y CHINA - Preguntas Frecuentes

En términos generales, "trade war" es una guerra comercial, un conflicto económico entre dos o más países debido al extremo proteccionismo de una de las partes. Implica la creación de barreras comerciales, como aranceles, que resultan en contrabarreras, aumentando los costos de importación y, por ende, el coste de la vida.

Un conflicto económico entre Estados Unidos (EE.UU.) y China comenzó a principios de 2018, cuando el presidente Donald Trump estableció barreras comerciales contra China, alegando prácticas comerciales desleales y robo de propiedad intelectual por parte del gigante asiático. China tomó medidas de represalia, imponiendo aranceles a múltiples productos estadounidenses, como automóviles y soja. Las tensiones escalaron hasta que los dos países firmaron el acuerdo comercial Fase Uno entre EE.UU. y China en enero de 2020. El acuerdo requería reformas estructurales y otros cambios en el régimen económico y comercial de China y pretendía restaurar la estabilidad y la confianza entre las dos naciones. La pandemia de Coronavirus desvió la atención del conflicto. Sin embargo, vale la pena mencionar que el presidente Joe Biden, quien asumió el cargo después de Trump, mantuvo los aranceles y hasta añadió algunos gravámenes adicionales.

El regreso de Donald Trump a la Casa Blanca como el 47º presidente de EE.UU. ha desatado una nueva ola de tensiones entre los dos países. Durante la campaña electoral de 2024, Trump se comprometió a imponer aranceles del 60% a China una vez que regresara al cargo, lo que hizo el 20 de enero de 2025. Se espera que la guerra comercial entre EE.UU. y China se reanude donde se dejó, con políticas de represalia que afectan el panorama económico global en medio de interrupciones en las cadenas de suministro globales, lo que resulta en una reducción del gasto, particularmente en inversión, y alimentando directamente la inflación del índice de precios al consumidor.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.