Previsión del PMI de servicios de EE.UU.: La preocupación es normal pero está contenida

- Se espera que el sentimiento del sector de servicios disminuya levemente en junio.

- El índice ha ido retrocediendo desde que alcanzó su máximo posterior a la recesión en octubre de 2018.

- La disputa comercial con China ha pasado a segundo plano, no es una crisis.

ISM publicará su índice de gerentes de compras PMI no manufactureras para junio, el miércoles 3 de julio a las 14:00 GMT.

Pronóstico

Se espera que el índice principal del gerente de compras PMI baje a 55.9 puntos en junio desde los 56.9 de mayo. El índice de actividad empresarial caerá a 60.0 desde 61.2. El índice de nuevos pedidos fue de 58.6 en mayo y de 58.1 en abril. El índice de empleo fue de 58.1 en mayo y de 53.7 en abril. El indicador de precios pagados fue de 55.4 en mayo y de 55,7 en abril.

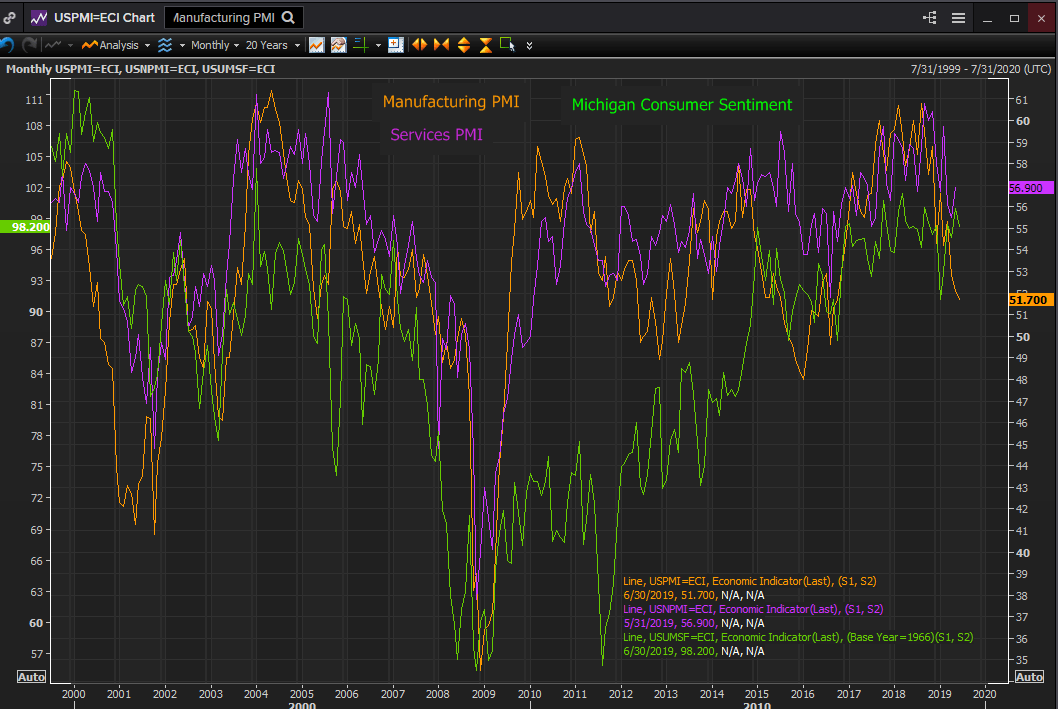

El sentimiento empresarial y la economía estadounidense

Los ejecutivos de las empresas estadounidenses han sido más pesimistas que la población general desde el tercer trimestre del año pasado. La confianza en el sector de servicios alcanzó un máximo de 60.8 puntos en agosto de 2018. La del sector manufacturero llegó a la misma puntuación un mes después.

La perspectiva manufacturera ha disminuido constantemente desde ese máximo, llegando a 51.7 puntos en junio, el nivel más bajo desde octubre de 2016, un mes antes de las elecciones presidenciales. Las expectativas en el sector de servicios se han mantenido mejor, cayendo a 55.5 en abril y luego rebotando a 56.9 en mayo.

La confianza del consumidor se vio afectada por el cierre parcial del gobierno a finales de diciembre y enero, hundiéndose desde 101.4 en marzo de 2018, un máximo de 15 años, a 100.1 en septiembre, y hasta 91.2 en enero de 2019, el más débil desde octubre de 2016.

Fuente: Reuters

Una vez que terminó el cierre gubernamental, el sentimiento del consumidor se recuperó, llegando a 100.0 en mayo, encontrándose entre las mejores cifras posteriores a la recesión. La caída a 98.2 puntos en junio fue insignificante.

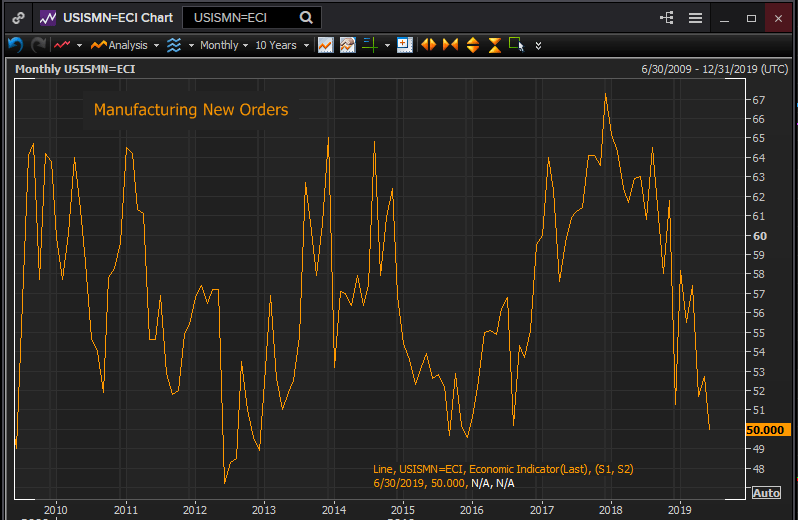

No solo los índices generales han caído. El índice manufacturero para los nuevos pedidos cayó a 50 en junio, justo en la separación entre expansión y contracción. Es el nivel más bajo que ha tenido este indicador desde diciembre de 2015. El índice de empleo cayó desde 59.5 en octubre de 2017 y 58.2 en septiembre de 2018 hasta 52.4 en abril, y luego se recuperó a 54.5 en junio.

Fuente: Reuters

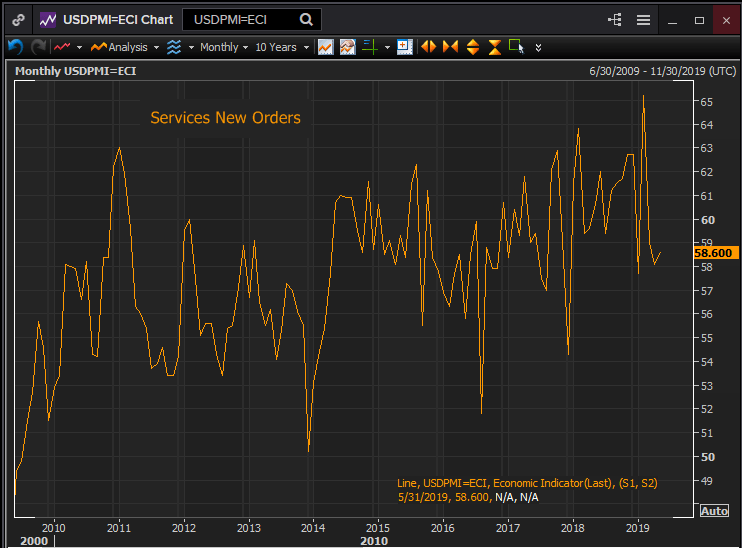

El sector de servicios ha seguido un patrón similar. Los nuevos pedidos alcanzaron su máximo en febrero con 65.1 puntos, cayeron a 58.1 en abril y subieron a 58.6 en mayo. La actividad empresarial también tuvo su máximo posterior a la recesión en febrero en 64.7 puntos, cayó a 57.4 en marzo y se recuperó a 61.2 en mayo. El empleo llegó a su punto más alto en 60.4 en septiembre de 2018, 0.1 puntos por debajo del récord histórico para este indicador establecido en enero de 2018. La caída a 53.7 en abril se revirtió rápidamente en mayo a 58.1.

Fuente: Reuters

Sentimiento manufacturero y de servicios y el comercio

La sensibilidad del sector manufacturero a la disputa comercial con China es más evidente por la diferencia entre sus cifras de sentimiento frente a las del sector de servicios. Los nuevos pedidos de productos manufacturados y, no por sorpresa, el sentimiento general han sido los más dañados.

La economía de EE.UU. tiene un porcentaje menor del PIB dependiente del comercio que las potencias internacionales, Alemania y China, porque el sector de servicios es la fuerza dominante en la economía estadounidense que comprende aproximadamente el 85% de la actividad general.

La confianza en el sector servicios ha mantenido su optimismo relativo, ya que su negocio es en gran medida interno.

El argumento comercial de China parece haber alcanzado un status quo práctico. Seguir negociando, no imponer nuevos aranceles, no hacer nada para asustar a los mercados y esperar a que la presión interna llegue al otro lado.

El sector de servicios puede vivir con este enfoque práctico, incluso si sus negocios ya no están en auge. El sentimiento debe mantener una inclinación uniforme hasta que el tema principal de la economía global se resuelva de una forma u otra.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.