Previsión del PIB del tercer trimestre de EE.UU.: ¿Cómo de lento es lento?

- Se prevé que el crecimiento económico disminuya en el tercer trimestre.

- El gasto del consumidor se ha reducido a pesar de un fuerte mercado laboral.

- El gasto empresarial sigue moribundo a la espera de China y el Brexit.

La Oficina de Análisis Económicos, una división del Departamento de Comercio, publicará su estimación preliminar para el producto interior bruto PIB anualizado del tercer trimestre el miércoles 30 de octubre a las 12:30 GMT.

Pronóstico

Se prevé que el PIB anualizado disminuya al 1.7% en el tercer trimestre, desde el 2.0% del segundo trimestre y el 3.1% del primero. El rango de estimaciones en la encuesta de Reuters va desde 1.0% hasta 2.2%.

Gasto del consumidor, confianza y empleo

El gasto del consumidor en el tercer trimestre disminuyó respecto a los tres meses anteriores, pero se mantuvo positivo. La categoría del grupo de control de las ventas minoristas, que es el componente de consumo de la Oficina de Análisis Económicos, promedió un aumento del 0.57% en abril, mayo y junio. Cayó a un 0.4% mensual en el tercer trimestre. Todo el aumento se dio en julio (0.9%) y agosto (0.3%), con septiembre sin cambios. Las cifras de las ventas de octubre se publicarán el 15 de noviembre.

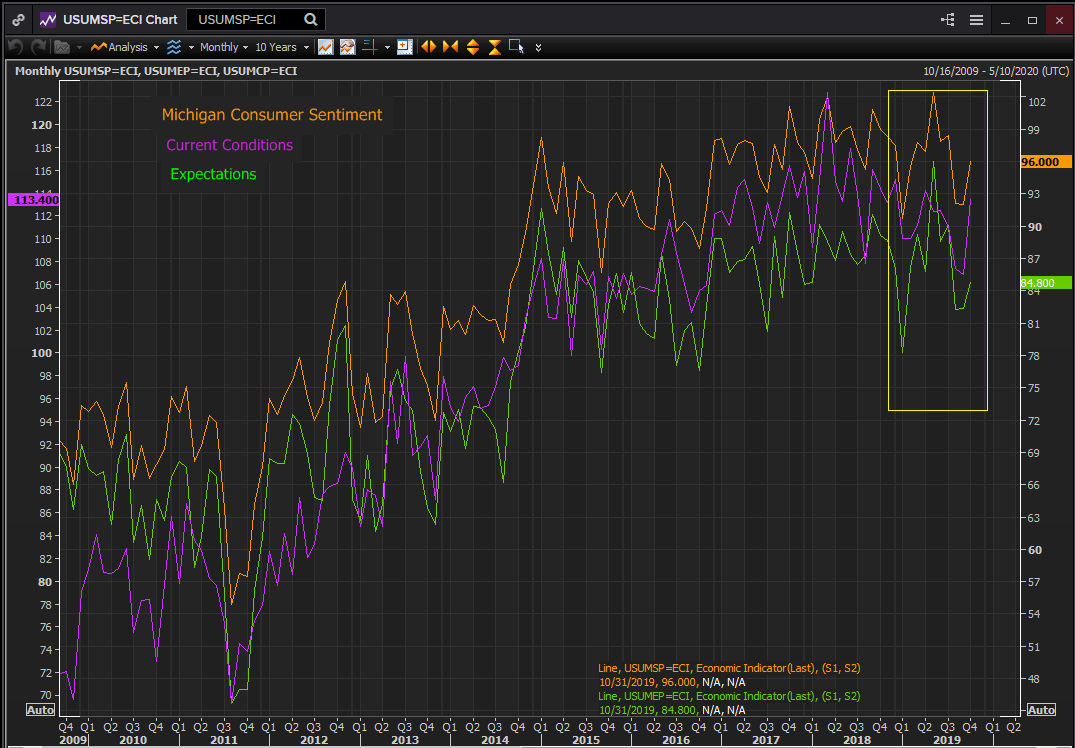

La confianza del consumidor también disminuyó en el tercer trimestre. El índice de sentimiento del consumidor de la Universidad Michigan promedió 98.46 puntos en el segundo trimestre y 93.8 al empezar la segunda mitad.

Fuente: Reuters

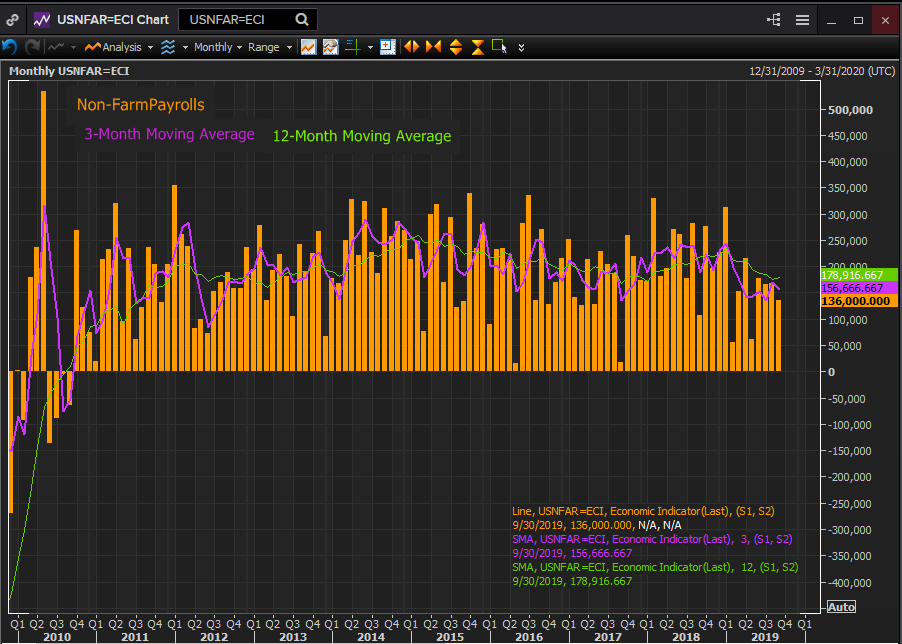

La creación de empleo mejoró levemente en el tercer trimestre, con el promedio móvil de tres meses aumentando a 157.000 nuevos empleos en julio, agosto y septiembre desde los 152.000 en los tres meses anteriores. Las cifras de octubre se darán a conocer el viernes 1 de noviembre, se esperan 90.000 nuevos empleos en las nóminas no agrícolas NFP.

A pesar de la estabilidad a mitad del año, las nóminas han disminuido desde las 245.000 en el promedio móvil de tres meses en enero hasta las 157.000 en septiembre, con el promedio de 12 meses cayendo desde 235.000 hasta 179.000.

Fuente: Reuters

Confianza empresarial e inversión

La guerra comercial de Estados Unidos con China y la salida pendiente pero no consumada del Reino Unido de la Unión Europea, y su impacto potencial en la economía global, han sido los factores primordiales que han llevado al sentimiento empresarial de la visión más optimista en una década del año pasado hasta la perspectiva recesiva de septiembre.

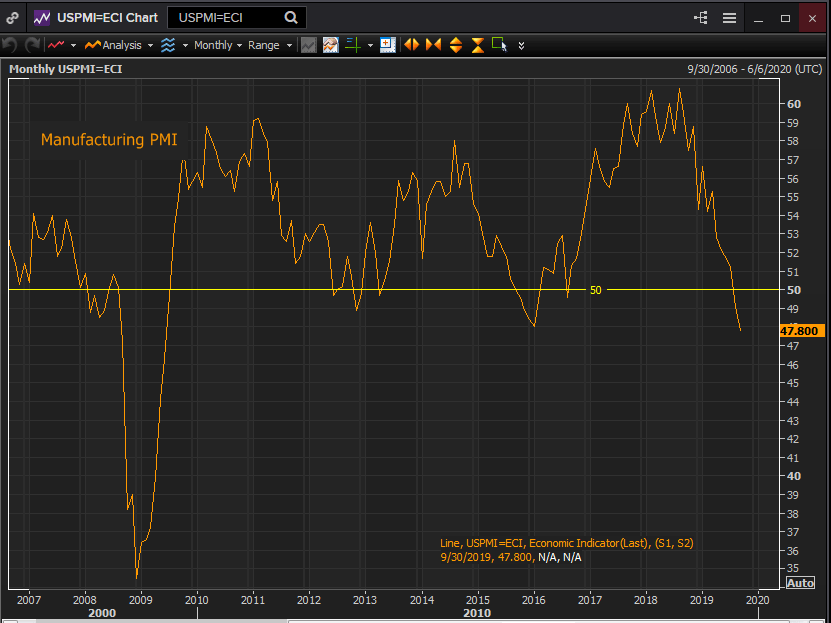

El índice de gerentes de compras PMI para el sector manufacturero de ISM ha caído desde 60.8 puntos en agosto de 2018 y 56.6 en enero de este año hasta los 49.1 en agosto y 47.8 en septiembre.

Fuente: Reuters

Estas son las puntuaciones más bajas en tres años y los primeros meses por debajo del nivel de 50, que separa entre expansión y contracción, desde octubre de 2015 hasta febrero de 2016.

La confianza en el sector de servicios mucho más grande, que comprende alrededor del 85% de la actividad económica de los Estados Unidos, no ha caído en contracción, pero la disminución ha sido igual de pronunciada, sin ir tan lejos.

El índice de gerentes de compras PMI del sector de servicios ha caído desde los 60.8 puntos en agosto de 2018 hasta los 59.7 en febrero y 52.6 en septiembre. Esa es la cifra más baja desde agosto de 2016, justo antes del aumento de dos años que empezó con las elecciones presidenciales de noviembre.

La inversión de capital empresarial ha reflejado la caída precipitada de la confianza. La categoría de pedidos de bienes duraderos excluyendo los gastos de defensa y aviación, un representante del gasto empresarial, ha caído desde una ganancia promedio del 0.27% en el segundo trimestre a una disminución del 0.37% en el tercero. La inversión empresarial fue negativa en agosto y septiembre después de un mes de julio plano.

Conclusión

De las tres categorías de gasto que respaldan el PIB, el consumo, la inversión empresarial y la contratación pública, solo dos, el gobierno y el consumidor contribuyeron al crecimiento económico en el tercer trimestre.

El fuerte ritmo del gasto del consumidor (grupo de control de las ventas minoristas) en abril, mayo y junio del 0.57% por mes, combinado con los gastos gubernamentales moderadamente crecientes y el débil pero positivo crecimiento mensual del 0.27% en la inversión empresarial fue suficiente para impulsar el PIB a 2.0% en el segundo trimestre.

Pero la caída del consumo al 0.4% mensual en el tercer trimestre, junto con la disminución mensual del 0.37% en la inversión empresarial en julio, agosto y septiembre significa que incluso el más modesto ritmo del PIB del segundo trimestre está fuera de alcance. Teniendo en cuenta el movimiento del gasto de los consumidores y las empresas dentro del trimestre, incluso el pronóstico medio del 1.7% puede ser demasiado optimista.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.