Previsión del índice de precios al consumidor IPC para abril de Estados Unidos: El shock de la demanda en los precios

- Se espera una deflación en la tasa general y subyacente en abril.

- La disminución del consumo en los Estados Unidos hará que los precios bajen.

- El West Texas Intermediate WTI cayó un 60% en marzo y abril.

- Las políticas de la Reserva Federal ya han proporcionado una enorme liquidez a la economía.

- Es probable que el dólar se vea ayudado por el apoyo económico del gobierno y del banco central.

Trabajando o no, los estadounidenses gastan menos. La gran máquina de consumo que impulsa dos tercios de la economía de los Estados Unidos se ha reducido a la mitad, marcada por órdenes gubernamentales, aislamiento voluntario y restricciones en casi todos los aspectos de la vida normal.

La demanda está cayendo bruscamente y con ello el coste de los bienes.

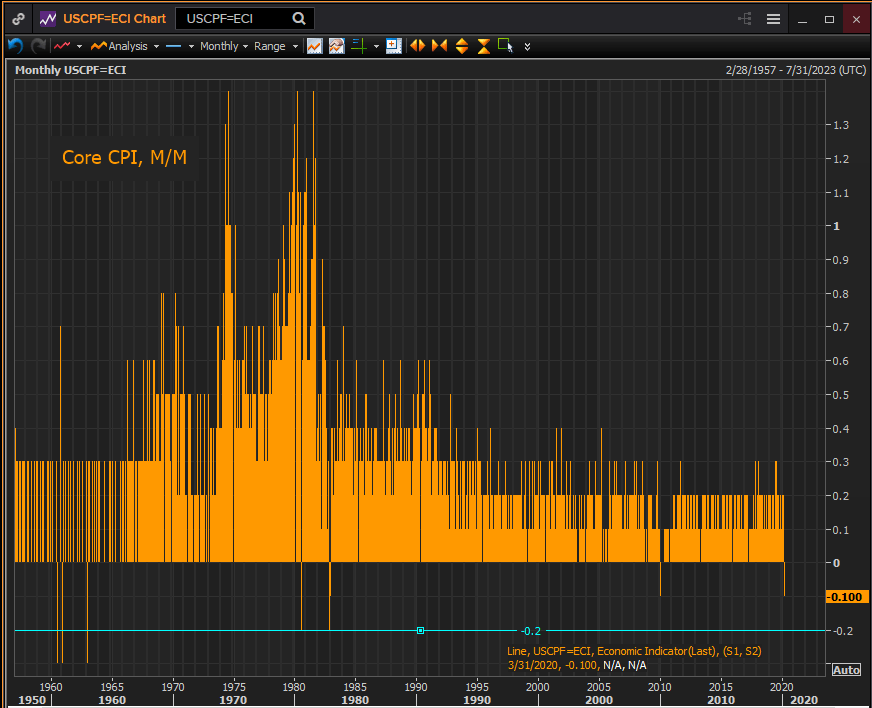

Índice de precios al consumidor IPC

Se espera que el índice de precios al consumidor IPC en abril caiga un 0.7% después de caer un 0.4% en marzo. Esta sería la mayor caída mensual desde el apogeo de la crisis financiera cuando el IPC cayó un 0.9% en octubre de 2008, un 1.8% en noviembre y un 0.8% en diciembre. Esos tres meses fueron la disminución de los precios más profunda y rápida en los 73 años de esta serie. En toda la historia, los precios solo han caído un 0.7% o más cinco ocasiones, las tres mencionadas anteriormente y el 0.7% en marzo de 1948 y el 0.9% en julio de 1949.

Se prevé que el IPC subyacente, que excluye los costes de energía y alimentos, caerá un 0.2% después de una caída del 0.1% en marzo. Si es correcto, esto equivaldría a la mayor caída mensual en los precios subyacentes desde julio de 1980 y noviembre de 1982. En la serie de datos que comenzó en 1957, los precios subyacentes solo han caído un 0.2% o más en un mes en cinco ocasiones, las dos mencionadas anteriormente y el 0.3%, dos veces en 1960 y una vez en 1963.

Fuente: Reuters

Se espera que el IPC anual caiga al 0.4% en abril desde el 1.5% de marzo y se prevé que la tasa subyacente caerá al 1.7% desde el 2.1%.

Destrucción de la demanda

La disminución en el sector de consumo, que se prevé que se profundizará en abril, ha ejercido una enorme presión sobre los minoristas para que reduzcan los precios y limpien el inventario.

Se espera que las ventas minoristas caigan un 10% en abril después de caer un récord del 8.4% en marzo, más del doble del mínimo anterior del -3.8% en octubre de 2008. Se prevé que el 'grupo de control', que informa del dato de consumo al PIB, caerá un 3.9% después de subir un 1.7% en marzo. Estos datos serán publicados por la Oficina del Censo este viernes a las 12:30 GMT.

Se prevé que la producción industrial, que se desplomó un 5.4% en marzo, un récord de 75 años, se duplicará en abril al -11.6%.

Aunque los bienes duraderos y el gasto personal para abril no se darán a conocer hasta el 28 y 29 de mayo, sus datos de marzo, un -14.8% y un -7.5%, ya fueron la segunda mayor caída en sus respectivas series. Para los gastos personales, marzo fue más de tres veces mayor que la anterior caída del 2.1% de enero de 1987. Al igual que con las ventas minoristas, se espera que los resultados de abril sean mucho peores.

El gasto personal real, que está ajustado a la inflación, cayó un 7.3%, la mayor caída en sus 18 años de historia en marzo. Las mayores caídas anteriores fueron del 0.9% en septiembre de 2009 y diciembre de 2018. También se espera que siga a los otros datos hacia abajo.

WTI

Una enorme caída en la demanda también está detrás de la caída del 60% desde principios de marzo en el precio del West Texas Intermediate (WTI), el estándar de crudo de América del Norte.

Aunque la mayor parte de esa caída se produjo en marzo, los precios de abril incluyeron un movimiento hasta los -37.63$ el 20 y la recuperación a 18.84$ a fin de mes. Ese evento singular tendrá un impacto desconocido en los precios al consumidor.

Fuente: Reuters

PIB

El producto interior bruto PIB se contrajo un 4.8% en el primer trimestre a pesar del hecho de que los despidos y las órdenes de confinamiento no comenzaron hasta mediados de marzo y la economía se había expandido a un 2.7% estimado en enero y febrero.

La última estimación del modelo GDPNow de la Fed de Atlanta es para una asombrosa disminución del 34.9% en la tasa de actividad económica anualizada en el segundo trimestre.

La Fed, el IPC y el PCE

El objetivo del PCE subyacente del 2% del banco central se ha cumplido generalmente desde la crisis financiera. En los primeros días de la segunda ronda de flexibilización cuantitativa en 2011 y 2012, una de las principales preocupaciones de la Reserva Federal era el potencial de un brote de deflación perjudicial. El banco era cauteloso para que un período prolongado de desinflación (ganancias de precios decrecientes) o deflación (caídas directas de precios) pudiera reducir las expectativas de inflación a largo plazo, lo que dificultaría cada vez más que el banco central lograra su objetivo del 2%.

Entre la liquidez inyectada en el sector financiero por los programas de flexibilización cuantitativa de la Reserva Federal y la lenta recuperación de la economía, los temores de los gobernadores nunca se materializaron.

Es probable que las preocupaciones de la Fed en esta ocasión sean menos pronunciadas.

Primero, los bloqueos están terminando, e incluso si el retorno a la normalidad es lento y agitado, la economía estaba fuerte antes de la pandemia y ciertamente recuperará una buena parte de su actividad anterior. En segundo lugar, la Fed y Washington han proporcionado casi 6 billones de dólares en apoyo financiero, económico y para las nóminas a la economía de los Estados Unidos.

Esa es la misma política, tasas cero y flexibilización cuantitativa, prescrita por la Reserva Federal de Bernanke. Jerome Powell y los presidentes actuales comenzaron su versión a principios de marzo antes de que la debacle económica estuviera en marcha.

Conclusión

El índice de precios al consumidor IPC de abril confirmará el enorme impacto de los cierres económicos en los precios al consumidor, ya sea el IPC o el indicador PCE subyacente preferido de la Fed. La respuesta de la política del banco central ha estado vigente durante más de dos meses y no cambiará debido a estos meses deflacionarios anticipados.

A largo plazo, la política de la Fed y el dólar dependen de la capacidad de recuperación de la economía y el consumidor de EE.UU. en esta situación altamente inusual. Los gobernadores, junto con todos los demás, esperan lo mejor.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.