Previsión de las ventas minoristas de Estados Unidos: El mercado laboral dicta sentencia

- Se espera que las ventas minoristas se enfríen sustancialmente en abril, después del sólido marzo.

- El grupo de control ha tenido los mejores tres meses en cinco años, iguala al mejor desde 2005.

- El mercado laboral y los salarios siguen siendo expansivos.

La Oficina del Censo de EE.UU. publicará sus datos de las ventas mensuales minoristas y de los servicios de alimentación para abril a las 12:30 GMT del miércoles 15 de mayo.

Pronóstico

Se espera que las ventas minoristas disminuyan bruscamente en abril al 0.2%, desde la cifra de marzo del 1.6%. Se espera que las ventas excluyendo automóviles aumenten un 0.7%, después de la ganancia de marzo del 1.2%. Se prevé que el grupo de control, las ventas totales excluyendo los materiales de construcción, los vehículos de motor y sus recambios, los servicios de alimentación y la gasolina, aumente un 0.4%, después del aumento del 1% en marzo.

Ventas minoristas y crecimiento económico

El PBI del 3.2% en la economía de EE.UU. en el primer trimestre del año suavizó las preocupaciones de la caída del 2% en el crecimiento, desde el 4.2% en el segundo trimestre del año anterior al 2.2% en el cuarto, evidencia de que las mejoras fiscales y los gastos de la administración solo había proporcionado un impulso temporal a la economía.

Después de la confusión en los informes por el cierre parcial del gobierno en enero, la precisión de varias estadísticas era incierta. Las cifras de las ventas minoristas y del grupo de control de diciembre, que informaron grandes descensos, se descontaron cuando la Oficina del Censo admitió problemas de recolección de datos. Es probable que algunas de las ventas de diciembre se incluyeran en las cifras de enero, lo que ayudó a que el primer trimestre obtuviera mejores cifras de lo que podría haber sido el caso.

El promedio móvil de tres meses del grupo de control en marzo, al 0.8%, fue el mejor en 14 años, mientras que el promedio de todas las ventas fue el más alto desde diciembre de 2017.

Las cifras de confianza empresarial del ISM para el sector de servicios y manufacturero disminuyeron considerablemente en enero. Ambos se recuperaron en febrero, pero los datos de marzo y abril se encuentran en el extremo inferior del rango postelectoral, aunque todavía están muy por encima del nivel de 50, la división entre expansión y contracción. Todavía no está claro si la caída en el sentimiento empresarial refleja un cambio empírico en la economía de los Estados Unidos o si solo retrocede desde el elevado sentimiento de 2018.

La cifra actual del PIB del segundo trimestre, según el modelo GDPNow de la Fed de Atlanta, es del 1.6%. El modelo se recalculará después de las cifras de ventas minoristas. La estimación final de GDPNow para el primer trimestre fue del 2.7%, la cifra preliminar fue inferior al 1%.

La economía de los Estados Unidos no muestra signos de desaceleración después de casi una década de expansión. La escalada de la guerra comercial con China puede obstaculizar el crecimiento si los aranceles se aplican a todas las importaciones chinas, pero los aranceles existentes hicieron poco para desalentar a la economía en el primer trimestre.

Ventas minoristas y el mercado laboral

El robusto mercado laboral y el aumento de los salarios en los últimos dos años han previsto a las familias con las finanzas y la confianza necesarias para sobrellevar el sentimiento que causó el cierre del gobierno, retornando al consumo normal en el primer trimestre.

Las nóminas no agrícolas NFP promediaron 235.000 al mes en el año hasta enero. La caída del promedio en abril a 218.300 se debió a los anómalos 56.000 empleos de febrero. El promedio móvil anual ha estado por encima de 200.000 durante un año.

Fuente: Reuters

Las ganancias salariales anuales han sido del 3% o más durante nueve meses, el mejor récord en una década. Con la inflación del PCE por debajo de los aumentos salariales desde 2012 y con una brecha cada vez mayor a partir de julio del año pasado, a medida que los salarios aumentaron y la inflación bajó, los consumidores han visto un fuerte aumento en el poder adquisitivo.

Fuente: Reuters

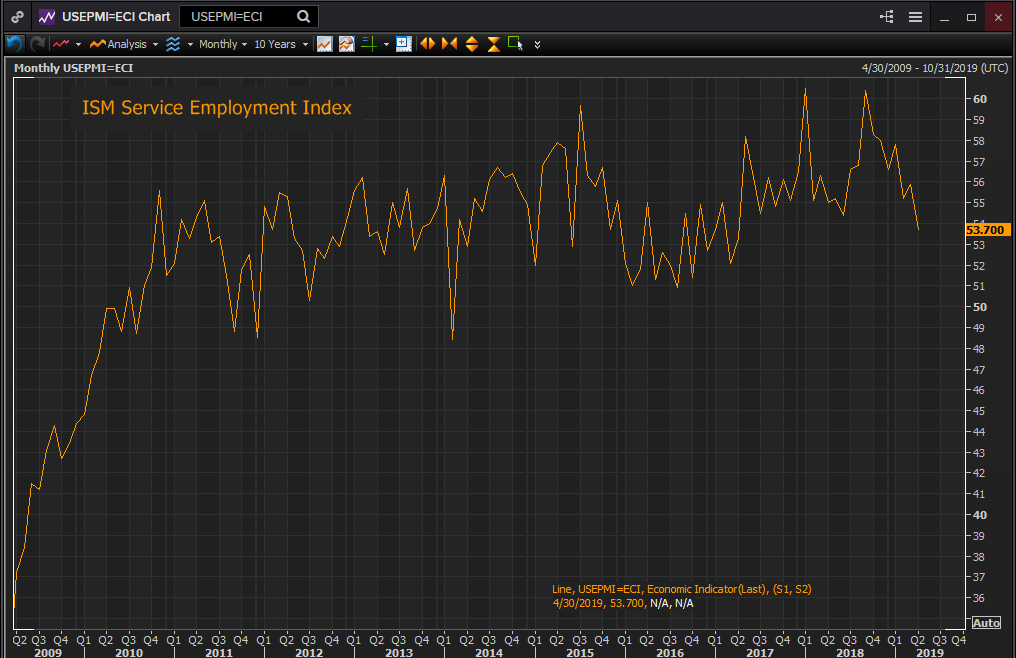

Los índices de empleo en el sector de servicios y manufacturo de ISM han disminuido desde sus máximos de finales de 2018. El sector servicios se ubicó en 53.7 en abril, desde el eufórico 60.4 del pasado mes de septiembre, y el sector manufacturero registró un 52.4, frente al máximo de 2018 de 58.2 en septiembre. Ambos índices de empleo han perdido todas sus ganancias de 2018 y, aunque se mantienen muy por encima del nivel de 50, la fuerte caída en los últimos seis meses puede significar que la demanda empresarial de empleados está disminuyendo. Pero por el momento, el mercado laboral muestra pocos signos de retroceso.

Fuente: Reuters

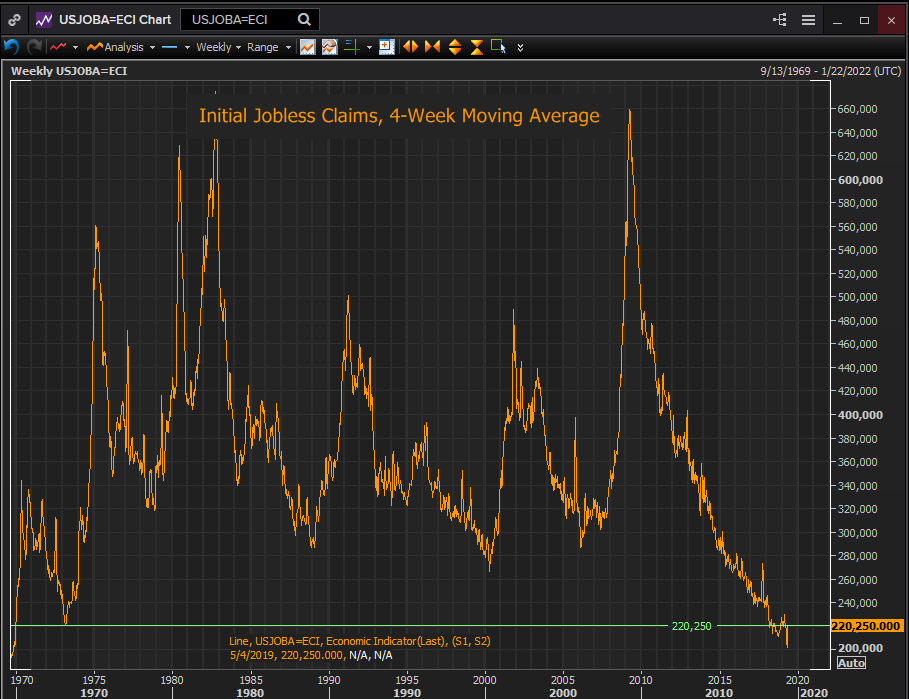

El promedio móvil de 4 semanas de las solicitudes iniciales de desempleo ha visto un aumento en las últimas dos semanas, desde 206.000 a 220.250, pero el rango de los últimos 18 meses ha sido el mejor en 50 años. Es difícil atribuir una advertencia del mercado laboral a tales cifras.

Fuente: Reuters

Todavía queda por ver si la demanda de mano de obra muestra los primeros signos de disminución. Para los trabajadores sigue siendo el mejor mercado laboral en 50 años.

Sentimiento consumidor

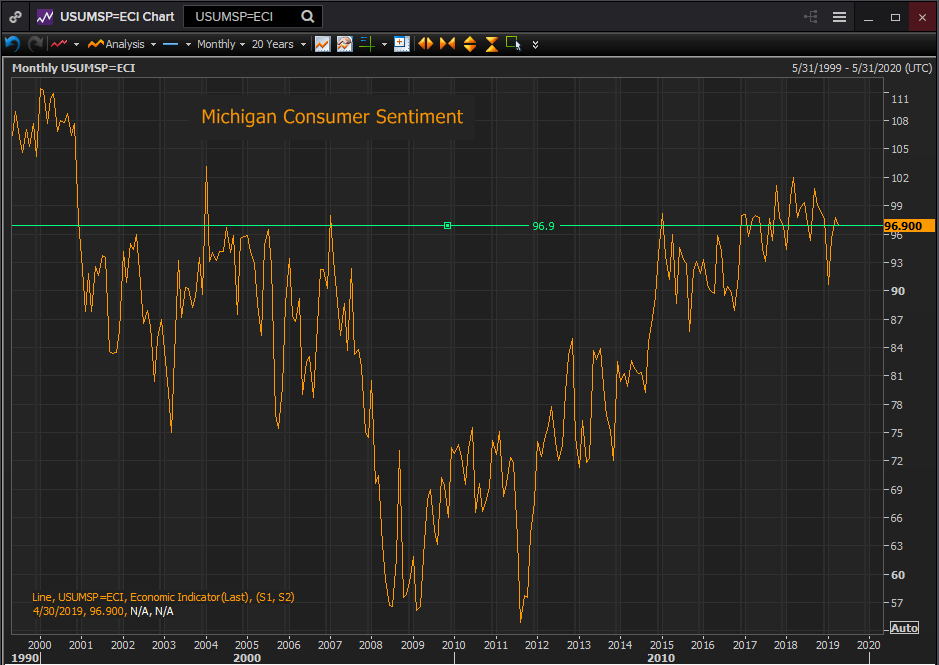

El optimismo entre los consumidores estadounidenses ha regresado, después de la caída originada por el cierre del gobierno. El índice de sentimiento del consumidor de la Universidad de Michigan fue de 96.9 en la mitad de abril, dentro del rango de los últimos dos años, que ha sido el mejor en dos décadas. La cifra de mayo, que se publicará el viernes, se espera que muestre un ligero aumento a 97.5.

Fuente: Reuters

Índice de Redbook

El índice de Redbook registra los cambios en las compras de los consumidores en función de las ventas en una misma tienda, en aproximadamente 9.000 establecimientos que representan más del 80% de la estadística de las ventas minoristas de la Oficina del Censo.

Las ventas aumentaron un promedio del 0.8% semanal en abril, continuando su rebote con respecto a la caída de enero y febrero. Fue la mayor ganancia en dos años.

Conclusión

Las cifras del mercado laboral, el sentimiento y los salarios apuntan a una continuación del sólido desempeño minorista del primer trimestre. El pesimismo excesivo en las predicciones del mes pasado parece repetirse en abril. La estimación mediana para las ventas de marzo fue del 0.9%, el dato real fue del 1.6%, mientras que para el grupo de control la predicción fue del 0.4% y el resultado fue del 1.0%.

Este mes hay una proyección del 0.2% para las ventas minoristas en general y del 0.4% para el grupo de control.

El mercado laboral sigue siendo excepcionalmente fuerte, los aumentos salariales y la inflación continúan mejorando los salarios reales y el poder adquisitivo. El sentimiento del consumidor es positivo. Si las empresas parecen desconfiar, eso puede tener más que ver con las preocupaciones empresariales que con cualquier cambio real en la economía de los Estados Unidos.

El consumidor de EE.UU. tiene pocas razones para no disfrutar de los beneficios de tiempos excepcionales.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.