Previsión de la decisión de tasas del Banco de Canadá: Recompensas de la paciencia económica

- Se espera que la tasa de referencia del Banco de Canadá se mantenga sin cambios.

- Se proyecta que la economía canadiense mejorará después del acuerdo comercial entre Estados Unidos y China.

- El BoC tiene la tasa base más alta de los siete principales bancos centrales.

El Banco de Canadá (BoC por sus siglas en inglés) publicará la decisión sobre su tasa base de referencia el miércoles 22 de enero a las 15:00 GMT. El banco central también publicará su informe trimestral de política monetaria. El gobernador Stephen Poloz realizará una conferencia de prensa a las 16:15 GMT.

Pronóstico

Se espera que el Banco de Canadá deje la tasa de interés de referencia en el 1.75%, como ha estado desde que subió 25 puntos básicos el 24 de octubre de 2018. El banco central toma decisiones sobre su política de tasas en ocho reuniones fijadas al año. La próxima es el 4 de marzo.

El Informe de Política Monetaria es "un informe trimestral del Consejo de Gobierno del Banco de Canadá, que presenta la proyección del caso base del Banco para la inflación y el crecimiento en la economía canadiense, y su evaluación de los riesgos", según se puede leer en el sitio web del Banco de Canadá.

Banco de Canadá y el seguro de tasas del verano

El Banco de Canadá no estaba dispuesto a participar en la “póliza de seguro económico” del verano, primero instituida por los Bancos de la Reserva de Nueva Zelanda y Australia, y luego por la Reserva Federal de Estados Unidos.

Nueva Zelanda empezó el 8 de mayo recortando su tasa base en un cuarto de punto, desde el 1.75% al 1.5%. Australia siguió el 5 de junio con 25 puntos básicos y los Estados Unidos el 31 de julio. Nueva Zelanda y Australia recortaron dos veces cada una, terminando en el 1.0% y en el 0.75% respectivamente. La Fed recortó tres veces y terminó en un rango objetivo del 1.5% al 1.75%.

La motivación principal para cada uno de los bancos centrales fue la posibilidad de que la disputa comercial entre Estados Unidos y China, en su apogeo, dañara sus economías, especialmente si se convertía en una guerra comercial completa, con aranceles altos permanentes y exportaciones restringidas. Ambas economías de las antípodas tienen extensas relaciones de exportación con China, y si la economía asiática sufriera por la discusión con los Estados Unidos, su parte en la disputa podría ser una recesión.

Los otros tres principales bancos centrales, el Banco de Japón, el BCE y el Banco de Inglaterra no participaron en los recortes de seguro del verano, pero los motivos fueron específicos de sus situaciones. El BCE y el Banco de Japón ya tenían tasas negativas y la perspectiva de una recesión mundial, si Estados Unidos y China no llegasen a un acuerdo, no era suficiente para profundizar en los dudosos beneficios de las tasas negativas más profundas. El BoE estaba en medio de su crisis del Brexit y, con una tasa bancaria oficial de solo el 0.75%, estaba ahorrando sus municiones limitadas para el frente interno.

Economía canadiense

A mediados y finales del verano, Canadá parecía razonablemente saludable, para una economía basada en gran medida en los recursos, en medio de una desaceleración global y la disputa comercial perjudicial entre su mayor socio comercial y el mayor importador de materias primas del mundo.

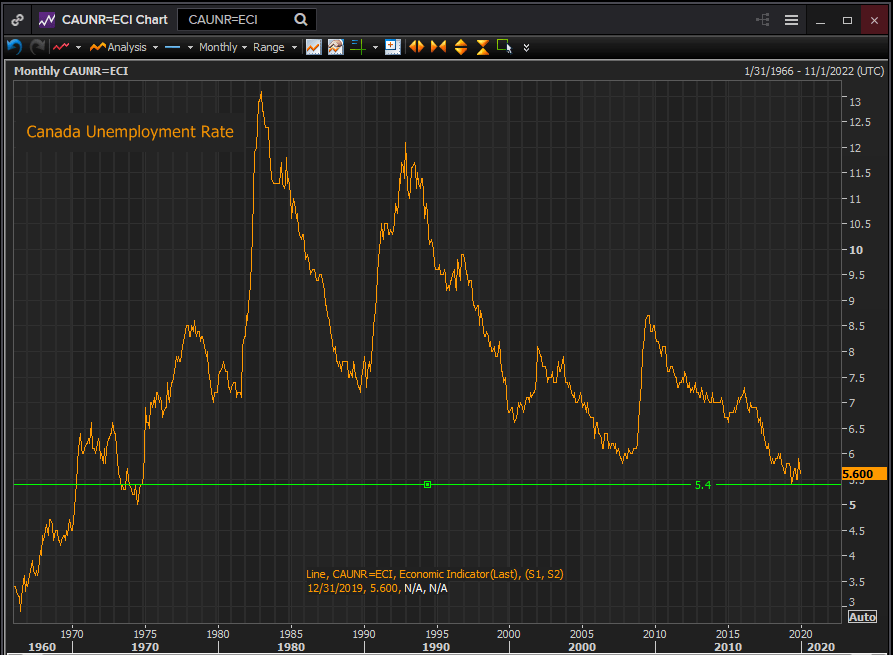

El desempleo había caído al 5.4% en mayo, al 5.5% en junio y al 5.7% en julio y agosto, los niveles más bajos en 45 años.

Fuente: Reuters

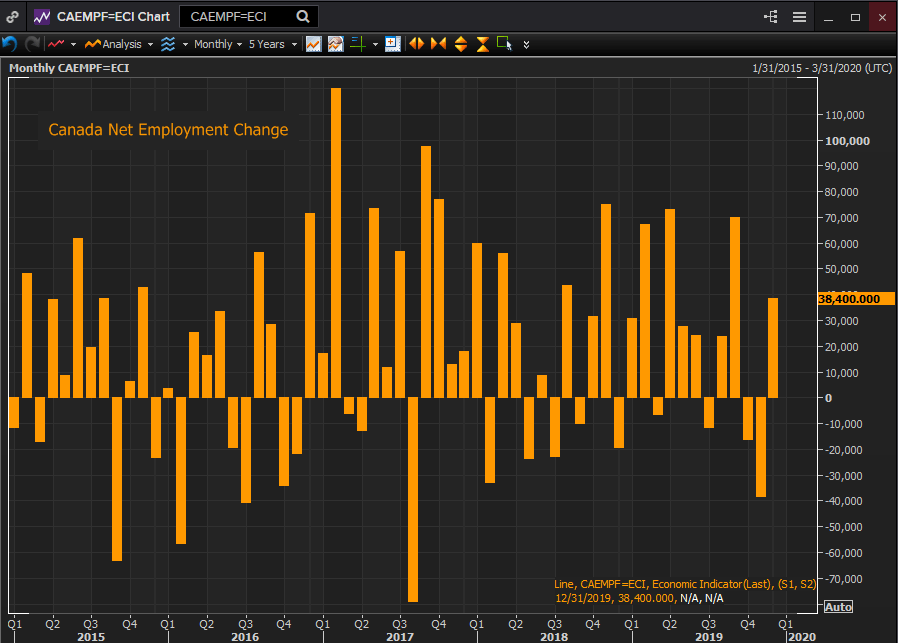

La creación de empleos se reanudó en agosto y septiembre, con 81.100 y 53.700 nuevos empleos después de pérdidas combinadas de 26.400 en junio y julio. Los inicios de viviendas había promediado 225.000 en julio y agosto, y el aumento de los precios de la vivienda sugirió un mercado interno sólido. Con el índice de gerentes de compras PMI de Ivey en 54.2 puntos en julio y en 60.6 en agosto, la perspectiva empresarial parecía optimista. Si las ventas minoristas se debilitaron en mayo y junio, un -0.2% y un -0.1%, se recuperaron en julio un 0.4% y agosto un 0.1% y, con un mercado laboral fuerte, las compras minoristas probablemente no caerían de manera significativa.

Fuente: Reuters

Varios de estos datos económicos, el PMI de Ivey, los inicios de viviendas, la creación de empleos y las ventas minoristas, se deterioraron hasta el otoño, pero para ese momento, EE.UU. y China ya habían anunciado su acuerdo pendiente, a falta de la firma final en Washington. Desde entonces, el RBNZ, el RBA y la Reserva Federal retomaron una postura neutral. El momento de los recortes a “modo de seguro” había pasado.

Conclusión y el dólar canadiense

Es poco probable que la reticencia del Banco de Canadá a unirse a los recortes de tasas de los otros bancos centrales se revierta ahora que la disputa comercial con China ha llegado a una solución positiva.

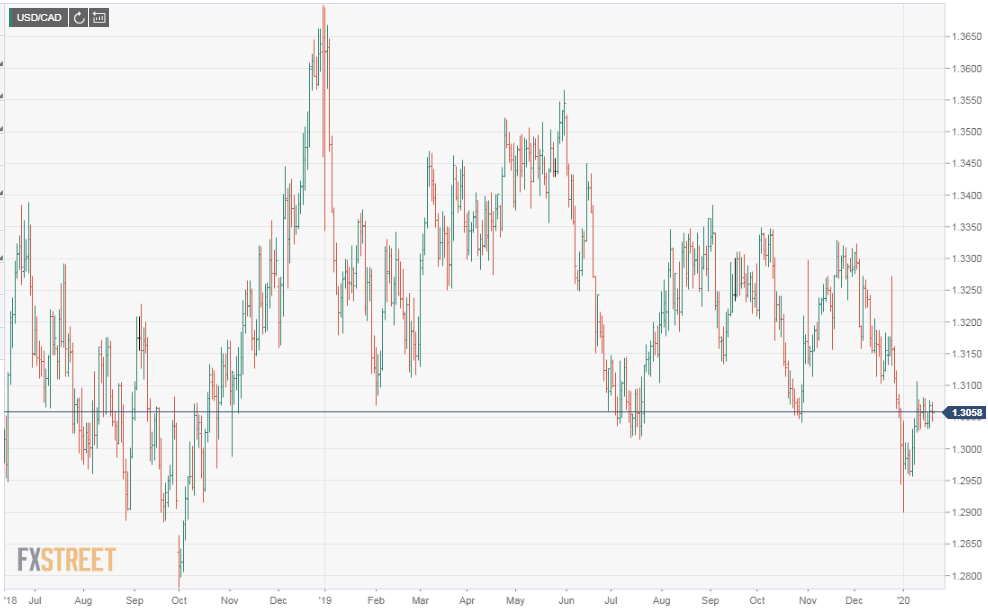

El estoicismo en las tasas provocó algo de fuerza en el CAD en la segunda mitad del año pasado. Desde un rango entre 1.3400 y 1.3550 frente al dólar estadounidense durante gran parte de abril y mayo, el par USD/CAD cayó a un rango entre 1.3050 y 1.3350, con una caída por debajo de 1.2950 al final de año, una anomalía que se revirtió rápidamente en enero.

Con la Reserva Federal esperando unas tasas estables hasta el final del año, el USD/CAD probablemente no recibirá más impulsos por los cambios de política monetaria.

Las preguntas se centrarán ahora en los beneficios relativos al acuerdo comercial con China para las economías canadiense y estadounidense. En esto, el vecino del sur debería tener la ventaja. Su comunidad manufacturera y empresarial se ha visto más afectada y, en consecuencia, sus recuperaciones deberían ser más intensas y enérgicas, lo que le dará al dólar estadounidense una ventaja frente al dólar canadiense a medida que avance el primer trimestre.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.