Previa del RBNZ: Esté atento a las pistas de línea dura

Se espera que el Banco de la Reserva de Nueva Zelanda mantenga las tasas sin cambios el 18 de febrero. Sin embargo, las proyecciones de inflación y de tasas de política podrían revisarse al alza, validando al menos en parte las expectativas de endurecimiento para este año. Esperamos dos aumentos de tasas a partir del tercer trimestre, llevando las tasas al 2.75% para fin de año y ofreciendo soporte a mediano plazo al NZD.

El RBNZ debe abordar la inflación más alta

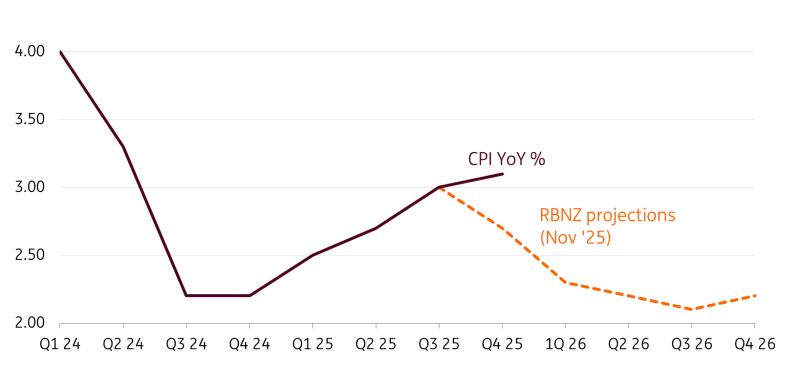

Las últimas proyecciones del RBNZ de noviembre de 2025 han resultado demasiado optimistas en cuanto a la desinflación. El IPC del cuarto trimestre fue del 3.1% interanual frente a la estimación del banco del 2.7%, y el IPC no transable fue del 3.5% frente a la proyección del 3.2%. Esto plantea la pregunta de si el RBNZ recortó las tasas demasiado agresivamente el año pasado.

Las próximas impresiones trimestrales pueden ser un momento decisivo para el NZD. Otra lectura caliente podría dejar al RBNZ con pocas opciones más que comenzar a considerar aumentos de tasas más adelante este año. Sin embargo, el informe del IPC del primer trimestre solo se publicará el 20 de abril, y hay dos reuniones del RBNZ antes de eso (18 de febrero y 8 de abril) que deberían ofrecer alguna orientación sobre la trayectoria de la política.

Las proyecciones de inflación parecen demasiado optimistas

Fuente: RBNZ, Macrobond, ING

Primera reunión para Anna Breman

Esta reunión de febrero tiene un peso significativo, ya que los mercados tendrán su primera oportunidad real de evaluar la función de reacción del RBNZ ante datos de inflación fuertes bajo la nueva gobernadora Anna Breman. Durante su tiempo en el Riksbank, tendía a estar en el lado moderado del espectro, una reputación que podría reflejarse en la curva del NZD, que actualmente no valora aumentos de tasas hasta el cuarto trimestre de 2026. Los mercados también tienden a no valorar un endurecimiento significativo antes de una elección general, programada para el 7 de noviembre en Nueva Zelanda.

Sin embargo, los discursos de Breman desde que asumió el cargo no han sido particularmente moderados. Ha mantenido todas las opciones abiertas, advertido contra expectativas de endurecimiento demasiado agresivas y reiterado optimismo sobre una inflación del 2%, pero también ha enfatizado que el endurecimiento en un año electoral no será un problema y que la política cambiará si la situación de inflación lo requiere.

Nuevas proyecciones serán clave

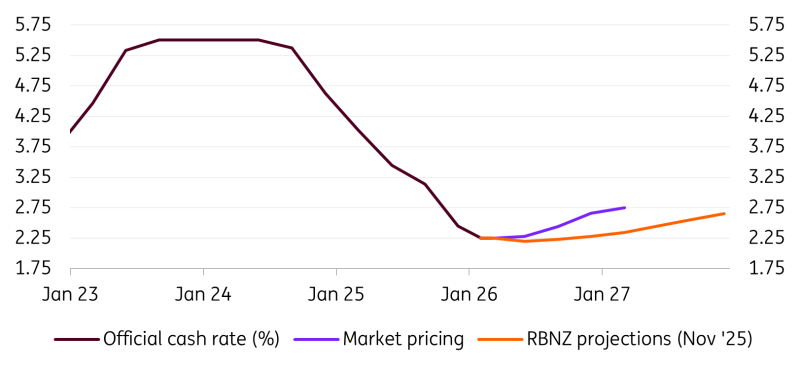

Las posibilidades de un cambio de tasa en esta reunión son muy bajas, por lo que el lenguaje prospectivo y, sobre todo, las nuevas proyecciones económicas impulsarán la reacción del mercado. La trayectoria de tasas de noviembre mostró un primer aumento solo en el segundo trimestre de 2027, pero eso asumía que la inflación general caería al 2.2% en la segunda mitad de 2026. Una revisión al alza en los números de inflación haría un fuerte caso para adelantar el aumento de tasas esperado.

En nuestras estimaciones, la inflación no caerá por debajo del 2.4% en ningún momento de este año, y actualmente esperamos una impresión del primer trimestre alrededor del 2.7 a 2.8%, muy por encima de la estimación del 2.3% del RBNZ. Si el personal del RBNZ está utilizando supuestos similares, podríamos ver una revisión materialmente más alta en la inflación y la trayectoria de tasas.

Aun si eso no se alinea completamente con los aproximadamente 40 puntos básicos de endurecimiento valorados para fin de año, simplemente señalar un primer aumento en el primer trimestre de 2027 probablemente validaría las expectativas actuales del mercado, e incluso podría llevar a los inversores a valorar un segundo aumento para 2026. El reciente movimiento de Australia, vecino, para elevar las tasas al 3.85% también podría estar añadiendo un toque de presión moderada.

Proyecciones de tasas desalineadas de la valoración

Fuente: RBNZ, Refinitiv, ING

El mercado laboral y el crecimiento parecen estar bien

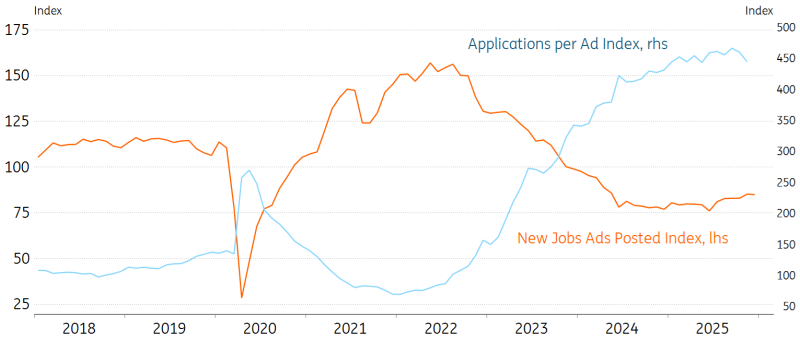

El mercado laboral también está enviando señales relativamente de línea dura. La tasa de desempleo fue del 5.4%, ligeramente por encima de la estimación del 5.3% del RBNZ para el cuarto trimestre de 2025, pero toda la sorpresa provino de un salto en la tasa de participación. El impulso subyacente parecía más fuerte: el crecimiento del empleo en el cuarto trimestre fue del 0.5% intertrimestral frente a la previsión del 0.2% del RBNZ, y caídas más pronunciadas de lo esperado en la migración neta podrían provocar un cierto endurecimiento del mercado laboral en 2026.

Los indicadores de SEEK (el mayor mercado de empleo de Nueva Zelanda) muestran que las solicitudes por anuncio de trabajo se han mantenido significativamente elevadas después de Covid, mientras que los nuevos anuncios de trabajo han sido mucho más bajos. Sin embargo, surgió cierta mejora en la segunda mitad de 2025, con estas tendencias comenzando a revertirse gradualmente.

En el lado del crecimiento, no esperamos que el PIB del cuarto trimestre se desvíe mucho de la estimación del 0.7% intertrimestral del RBNZ. Las previsiones de crecimiento del 2.9% en 2026 pueden no ser revisadas materialmente en esta reunión. El último PMI de servicios fue de 51.5, la primera impresión por encima de 50 desde febrero de 2024, y los PMIs manufactureros han estado subiendo constantemente durante la segunda mitad de 2025, permaneciendo en territorio de expansión. A pesar de una caída en la confianza empresarial en enero, la cifra aún coincide con el promedio de 2025 y sigue una clara tendencia ascendente a lo largo del tiempo.

Estabilización en las solicitudes de empleo excesivas

Fuente: ING, Macrobond

Nuestras proyecciones para el RBNZ y el NZD

Esperamos dos aumentos de tasas hasta el 2.75% en Nueva Zelanda este año, comenzando en septiembre u octubre. En nuestra opinión, esto será impulsado principalmente por la persistente inflación general, que debería dejar claro que el ciclo de flexibilización de 2025 fue demasiado lejos. También creemos que se necesitará otro aumento en 2027 para llevar las tasas de vuelta al nivel neutral del 3.0%.

La valoración del mercado actualmente implica alrededor de 40 puntos básicos de endurecimiento para fin de año, con 18 puntos básicos valorados para septiembre, dejando las expectativas no muy lejos de nuestra propia proyección. La especulación sobre aumentos de tasas ha tendido a generar una reacción positiva desproporcionada en la moneda en Australia, y algunas señales de línea dura en esta reunión del RBNZ en febrero podrían ver al NZD superar al AUD en el corto plazo.

También vemos riesgos al alza para el NZD/USD después de la reunión, aunque seguimos siendo cautelosos sobre más repuntes dados los recientes aumentos excesivamente rápidos en relación con los impulsores a corto plazo. Los riesgos de corrección siguen siendo elevados en el actual entorno frágil de acciones. Aún así, en línea con nuestra visión bajista del USD a mediano plazo y las expectativas de endurecimiento del RBNZ, pronosticamos 0.62 para fin de año con riesgos al alza.

Lee el análisis original: RBNZ preview: Watch for hawkish hints

Autor

ING Global Economics Team

ING Economic and Financial Analysis

The International Netherlands Group nació en Holanda hace más de 160 años. Su constitución actual data de 1991 y fue fruto de la fusión de Nationale Nederlanden, la primera entidad aseguradora holandesa, con el NMB Postbank Group.