Perspectivas del precio del petróleo en EE.UU.: La toma de control estadounidense y la crisis en Venezuela

- El mercado petrolero de EE.UU. enfrenta un nuevo shock geopolítico con la intervención venezolana.

- Los mercados ven una reacción de precios moderada en medio del exceso de oferta, pero la dinámica de suministro a largo plazo podría cambiar.

- Operaciones volátiles a corto plazo alrededor de 55–65$/bbl; potencial de presión a la baja si el suministro aumenta de manera sostenible.

Suministro de petróleo, acción de EE.UU. y la variable Venezuela

1. Reacción inmediata del mercado

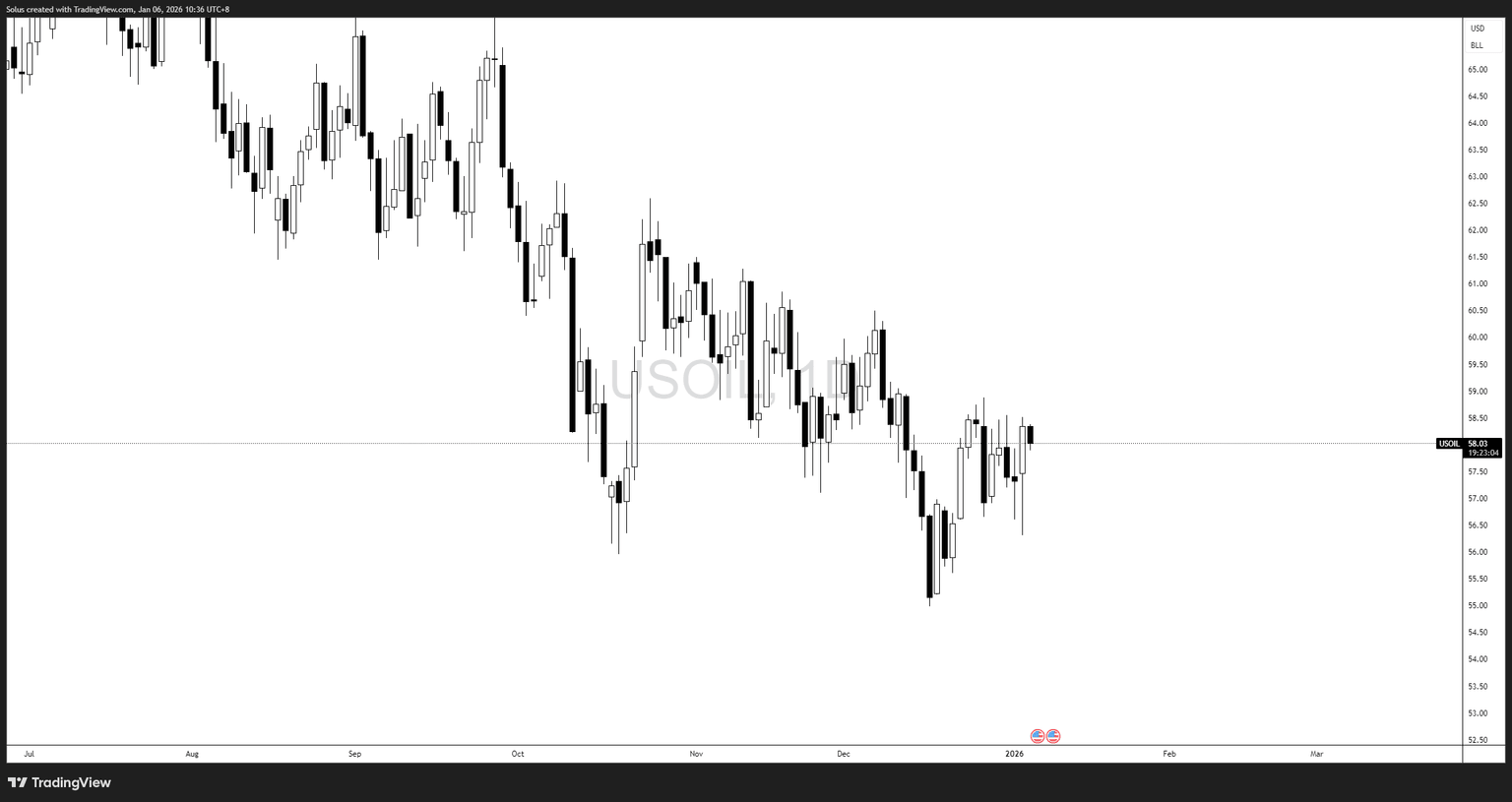

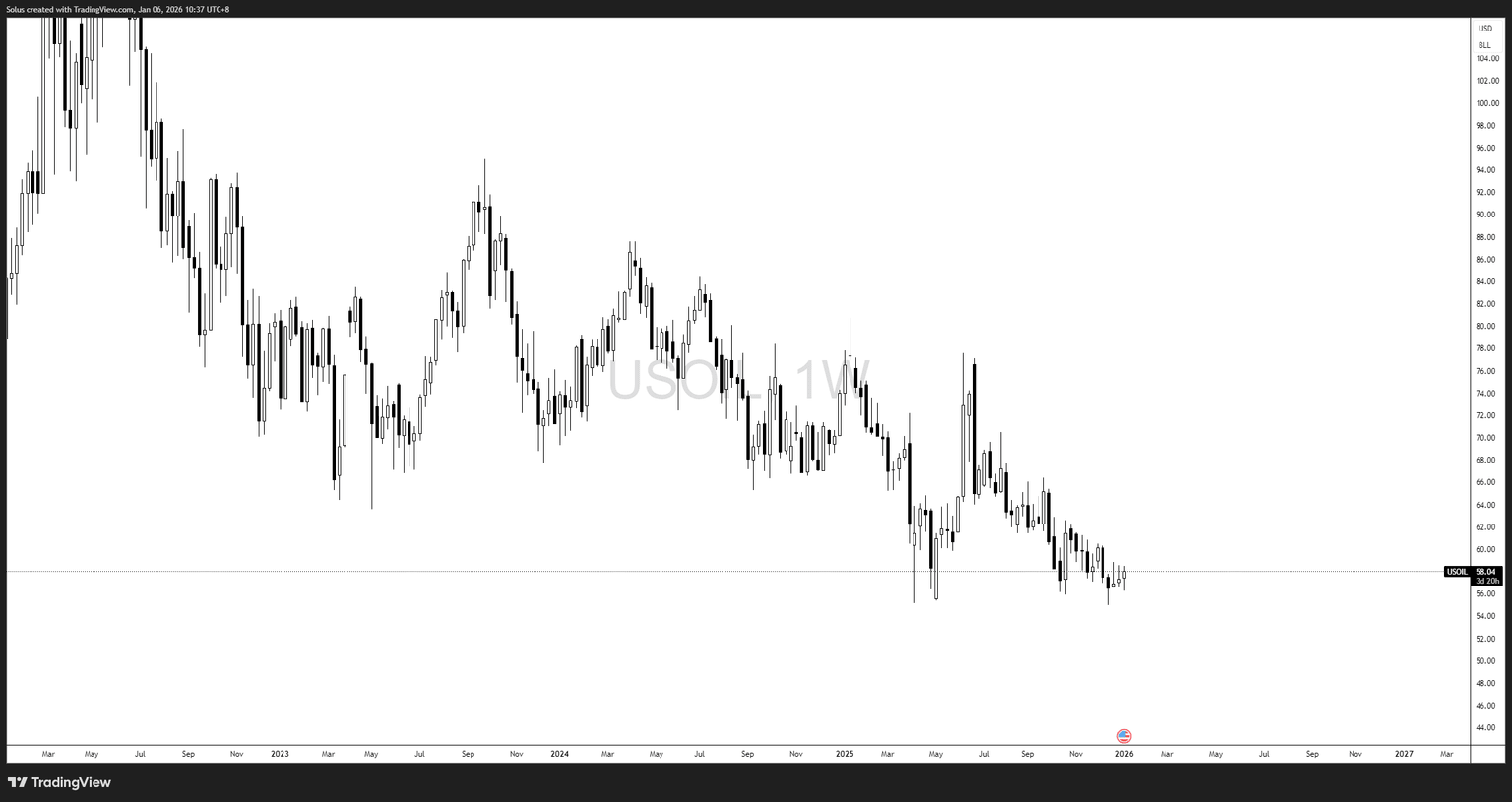

Los mercados petroleros inicialmente se movieron modestamente en respuesta a la acción militar de EE.UU. y la captura del presidente venezolano Nicolás Maduro. Los comerciantes incorporaron incertidumbre y riesgo geopolítico, pero los precios se mantuvieron en gran medida estables o ligeramente mixtos — con el WTI y el Brent fluctuando cerca de 57–62$/barril en las operaciones de principios de enero.

Aunque los titulares geopolíticos a menudo elevan los precios del petróleo, el exceso de oferta global y los fundamentos de demanda débil han moderado la reacción del mercado. No se materializó una prima de riesgo petrolero significativa porque la producción actual de Venezuela es muy baja en relación con la oferta global.

2. Realidad de la producción de petróleo de Venezuela

A pesar de tener las mayores reservas probadas de petróleo del mundo (≈303 mil millones de barriles), la producción real de Venezuela ha permanecido contenida durante años debido a sanciones, falta de inversión, mala gestión y deterioro de la infraestructura. La producción actual es de aproximadamente 900.000–1.1 millones de barriles por día, una pequeña fracción (<1%) del suministro global total.

3. Control de EE.UU. y potencial de producción futura

La administración de Trump señaló planes para controlar y revitalizar la industria petrolera de Venezuela, abriendo potencialmente oportunidades para las grandes empresas estadounidenses (por ejemplo, ExxonMobil, Chevron) para restaurar la producción y la capacidad de exportación. Esta perspectiva impulsó las acciones energéticas al alza — particularmente las refinerías y las empresas de servicios petroleros.

Sin embargo, los analistas enfatizan que este es un proceso a largo plazo y que requiere mucho capital que podría tardar años o incluso más de una década en aumentar significativamente la producción debido a los campos deteriorados de Venezuela y las inversiones requeridas.

4. Entorno de exceso de oferta

Aún antes de los eventos en Venezuela, los mercados petroleros globales enfrentaban presiones de exceso de oferta.

- La OPEP+ ha estado deshaciendo recortes de producción que totalizan casi 4 millones de barriles por día, aumentando la oferta.

- La Agencia Internacional de Energía proyecta que la oferta podría superar la demanda por millones de barriles por día en 2026 sin un crecimiento significativo de la demanda.

Este trasfondo de exceso de oferta ayuda a explicar por qué los precios no han aumentado de manera significativa ante noticias geopolíticas — simplemente hay demasiado petróleo en inventario en relación con el consumo.

5. Implicaciones del crudo pesado y las refinerías

El crudo de Venezuela es muy pesado y rico en azufre, lo que se adapta a las complejas refinerías de la costa del Golfo de EE.UU. Si los volúmenes venezolanos se reactivaran y se redirigieran al mercado estadounidense, podría reducir la demanda de otros crudos pesados (por ejemplo, petróleo canadiense), alterando los flujos comerciales.

Perspectiva de precios a corto plazo

- Rango de precios: Los precios del crudo probablemente se mantendrán volátiles dentro del rango de 55–65$/bbl a corto plazo debido al equilibrio entre el riesgo geopolítico y el exceso de oferta.

- Sesgo a la baja: El exceso de oferta y la débil demanda podrían empujar los precios a la baja si la producción de Venezuela sigue restringida o aumenta lentamente.

- Riesgo al alza: La escalada del conflicto geopolítico más allá de Venezuela, la interrupción en otros lugares (por ejemplo, Oriente Medio) o los recortes de producción de OPEP+ podrían elevar temporalmente los precios.

Temas estructurales a largo plazo

Escenario estructural alcista

- La producción y exportaciones venezolanas se recuperan significativamente tras la inversión de EE.UU. y el alivio de sanciones.

- Recuperación lenta de la demanda global (especialmente de China/India).

- La cohesión de la OPEP+ se ve afectada, lo que lleva a un equilibrio más ajustado en el mercado.

En este escenario, el aumento del suministro a largo plazo de Venezuela — combinado con la creciente demanda de refinación de crudos más pesados — podría eventualmente apoyar los precios incluso mientras persista el exceso de oferta en otros lugares.

Escenario estructural bajista

- El exceso de oferta sigue siendo dominante debido a la continua alta producción de esquisto en EE.UU. y otros productores no OPEP.

- La producción de Venezuela crece solo marginalmente debido a limitaciones de infraestructura y políticas.

- La demanda global se debilita o se estanca, reforzando la presión a la baja sobre los precios.

Este escenario sugiere normas de precios del crudo más bajas a mediano plazo.

Autor

Jasper Osita

ACY Securities

Jasper lleva en los mercados desde 2019 operando con divisas, índices y materias primas como el oro. Su enfoque en el mercado se basa en gran medida en el análisis técnico, operando con Smart Money Concepts (SMC) y teniendo en cuenta los fundamentos.