Perspectivas de la deuda emergente: ¿Qué nos depara 2021?

Este artículo ha sido escrito por Rob Neithart , Kirstie Spence y Harry Phinney

Es probable que la evolución de la pandemia de COVID-19 y el entorno macroeconómico mundial se conviertan en catalizadores clave de la rentabilidad de la deuda los mercados emergentes (ME) en 2021, tal como sucedió en 2020. Los continuos estímulos fiscales y monetarios, la recuperación de las economías desarrolladas y una estrategia geopolítica menos agresiva son elementos con potencial para crear un ciclo favorable para la deuda de los ME. Por otro lado, el aumento de la deuda pública financiada en los mercados internacionales de capital supone un riesgo, al igual que las inminentes elecciones en algunos países de ME. Es probable que la coyuntura específica de cada economía desarrollada y la política nacional influyan en la rentabilidad, lo que generaría una divergencia significativa dentro de la clase de activos.

Tras posicionarse la deuda de los ME en un 5,8% en 2020, según el JPMorgan EMBI Global Index, ¿qué nos aguarda en 2021? En este artículo, analizaremos los factores positivos que respaldan la deuda de los ME, así como algunos de los desafíos asociados y nuestra apreciación del valor potencial de estos mercados.

Factores positivos

Política monetaria: la liquidez generada como consecuencia de las políticas especialmente acomodaticias de los principales bancos centrales conforma un contexto favorable para la deuda de los ME. Este tipo de deuda es uno de los pocos activos de renta fija que aún ofrece rendimientos decentes en un rango de entre 4% y 6%, y el número de inversores institucionales que han optado por el mismo ha sido escaso en los últimos años. Este telón de fondo podría favorecer los flujos hacia los bonos de ME durante el próximo año, tanto en divisas fuertes como locales.

Estímulos fiscales: las economías de los mercados desarrollados iniciaron 2020 con altos niveles de deuda soberana. Habida cuenta del enfoque actual en los estímulos fiscales de gran envergadura —al menos hasta que se haya superado la pandemia—, los países de ME pueden beneficiarse mediante la provisión de las materias primas necesarias para llevar a cabo los grandes proyectos de infraestructura que pone en marcha el sector público.

El ciclo de las materias primas: las materias primas siguen siendo bastante baratas, si bien se ha observado un repunte de los precios. La demanda mundial de petróleo muestra signos de recuperación tras la caída récord que tuvo lugar en la primera mitad de 2020, aunque es posible que volver a los niveles observados en 2019 lleve cierto tiempo. Si bien prevemos que los precios de materias primas como el hierro o el cobre aumentarán, no creemos que este ciclo de las materias primas resulte ser tan intenso como el que siguió a la crisis financiera de 2008, que venía impulsado por un enorme auge de la construcción en China. En esta ocasión, resulta poco probable que la situación se repita con tal magnitud.

Crecimiento de las economías desarrolladas: la fortaleza de la recuperación de las economías desarrolladas será un factor de peso en relación con el repunte de la deuda de los ME, sobre todo para los países en desarrollo que son importantes exportadores de materias primas, desempeñan un rol fundamental en las cadenas de suministro para la fabricación o dependen en gran medida del turismo. Esperamos que la actividad económica vuelva a recuperar una cierta normalidad durante la segunda mitad del año.

Repunte del ciclo de fabricación: a medida que se recupera la economía global, esperamos que el repunte del ciclo de fabricación beneficie a las economías de los ME. Pese a la retórica política, resulta poco factible que se produzca una reubicación a gran escala de las cadenas de suministro fuera de las economías en desarrollo; los datos recientes sobre el sector manufacturero respaldan esta visión.

Contexto político: es probable que las políticas comerciales de EE.UU. sean menos agresivas bajo el mandato de Biden. Si bien esto no impedirá que continúen los desacuerdos en este aspecto o en materia de derechos intelectuales y tecnología, un enfoque más predecible y menos conflictivo debería reducir los riesgos principales.

Liderazgo de China en el camino hacia la recuperación: el COVID-19 ha perjudicado a todas las economías del mundo, pero las economías en desarrollo parecen haber sufrido menores contratiempos, ya que los confinamientos no se han prolongado durante tanto tiempo. En Asia, pudo frenarse el contagio del virus gracias a las medidas puestas en marcha, tan severas como precoces. China, en particular, ha experimentado una recuperación relativamente rápida de la actividad económica, lo que debería permitirle beneficiarse gracias a los aspectos fundamentales y técnicos del mercado. Dado el comercio intrarregional de China y su papel como gran consumidor de materias primas, su rápida recuperación genera un ciclo de retroalimentación positivo para los mercados emergentes.

Desafíos

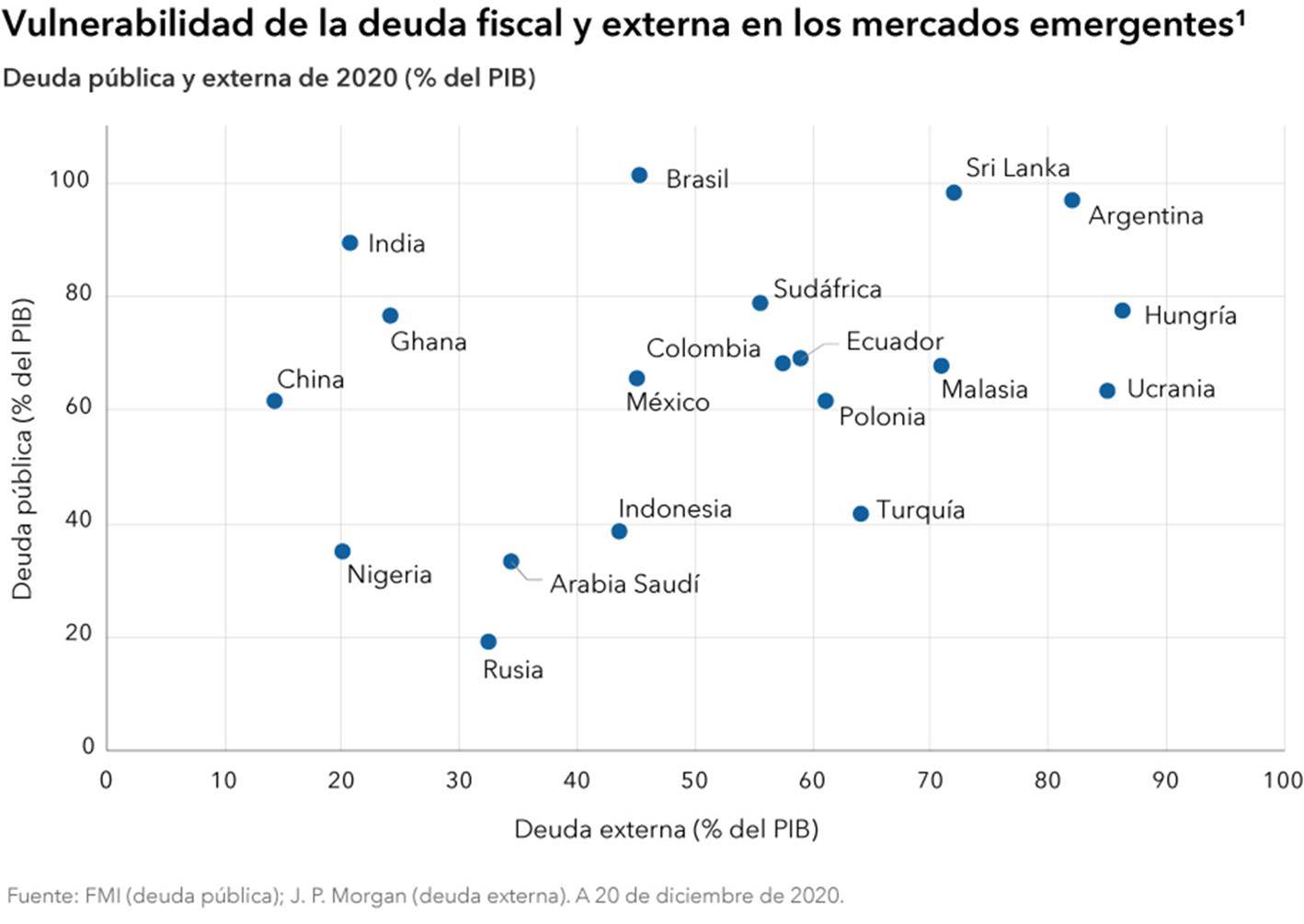

Elevados niveles de deuda: antes de producirse la crisis financiera mundial, la mayoría de las economías emergentes contaban con presupuestos sobradamente equilibrados. Tras una década de crecimiento débil en la que los precios de las materias primas han ido disminuyendo, muchos se han visto forzados a aumentar el gasto fiscal, sobre todo desde el inicio de la pandemia. Como resultado, el nivel de deuda pública ha comenzado a aumentar y existe un riesgo real de que se intensifique y se vuelva insostenible en algunos países.

Pese a los riesgos asociados a un mayor nivel de deuda, los mercados internacionales de capital se han mostrado, en general, abiertos a los ME, ayudados por la demanda de los inversores de activos de mayor rendimiento, la financiación selectiva de instituciones como el Fondo Monetario Internacional y la liquidez fomentada por los principales bancos internacionales.

Créditos vulnerables: la expansión de los mercados de renta fija de las economías emergentes a lo largo de los últimos 10 años ha motivado la incursión de nuevos prestatarios, sobre todo en los mercados fronterizos. Esto ha causado un aumento del endeudamiento externo de los Gobiernos, al mismo tiempo que la debilidad de las divisas también ha contribuido a aumentar la deuda externa como porcentaje de la deuda pública de muchos países. Ciertos procesos de reestructuración de la deuda han tenido lugar en Argentina, Ecuador, Líbano, Venezuela y Zambia, mientras que Sudáfrica, India, México, Brasil y Colombia han visto rebajadas sus calificaciones crediticias. El perfil económico de referencia de muchos de estos ME les otorga muy poco margen para resistir nuevos envites, por lo que se hace necesaria una mayor diferenciación entre los créditos y la gestión activa.

Reformas difíciles: varias economías emergentes de Latinoamérica y África crecen a un ritmo inferior a su potencial total debido a la falta de reformas, la escasa inversión y unas políticas macroeconómicas deficientes. La primera tanda de reformas incluyó la adopción de tipos de cambio flotantes, la gestión de la hiperinflación y la reducción de las barreras comerciales. Sin embargo, las reformas estructurales más complicadas, como la flexibilidad del mercado laboral, la reforma agraria, la simplificación de la política fiscal y el fortalecimiento de la gestión gubernamental han resultado ser más difíciles de implementar.

Inflación: a pesar de las tendencias desinflacionarias que precedieron a la pandemia y habida cuenta de las expectativas de un periodo prolongado de tipos de interés reducidos, muchas economías en desarrollo podrían experimentar un aumento del precio de los alimentos, la vivienda y otros productos básicos en 2021; elementos que constituyen gran parte de su inflación. Por tanto, la pregunta que subyace es si este ciclo inflacionario resultará ser puntual o, por el contrario, revestirá un carácter más duradero.

Ciclos electorales: 2021 será testigo de una serie de elecciones presidenciales y legislativas. Los eventos políticos pueden crear volatilidad en los mercados, pero cualquier variación brusca de las valoraciones a corto plazo en relación con sus perspectivas también puede generar oportunidades de compra para los inversores.

1 La deuda pública representa la deuda pendiente total del Gobierno central de un país. La deuda externa es una parte de la deuda de un país que procede de prestamistas extranjeros.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.