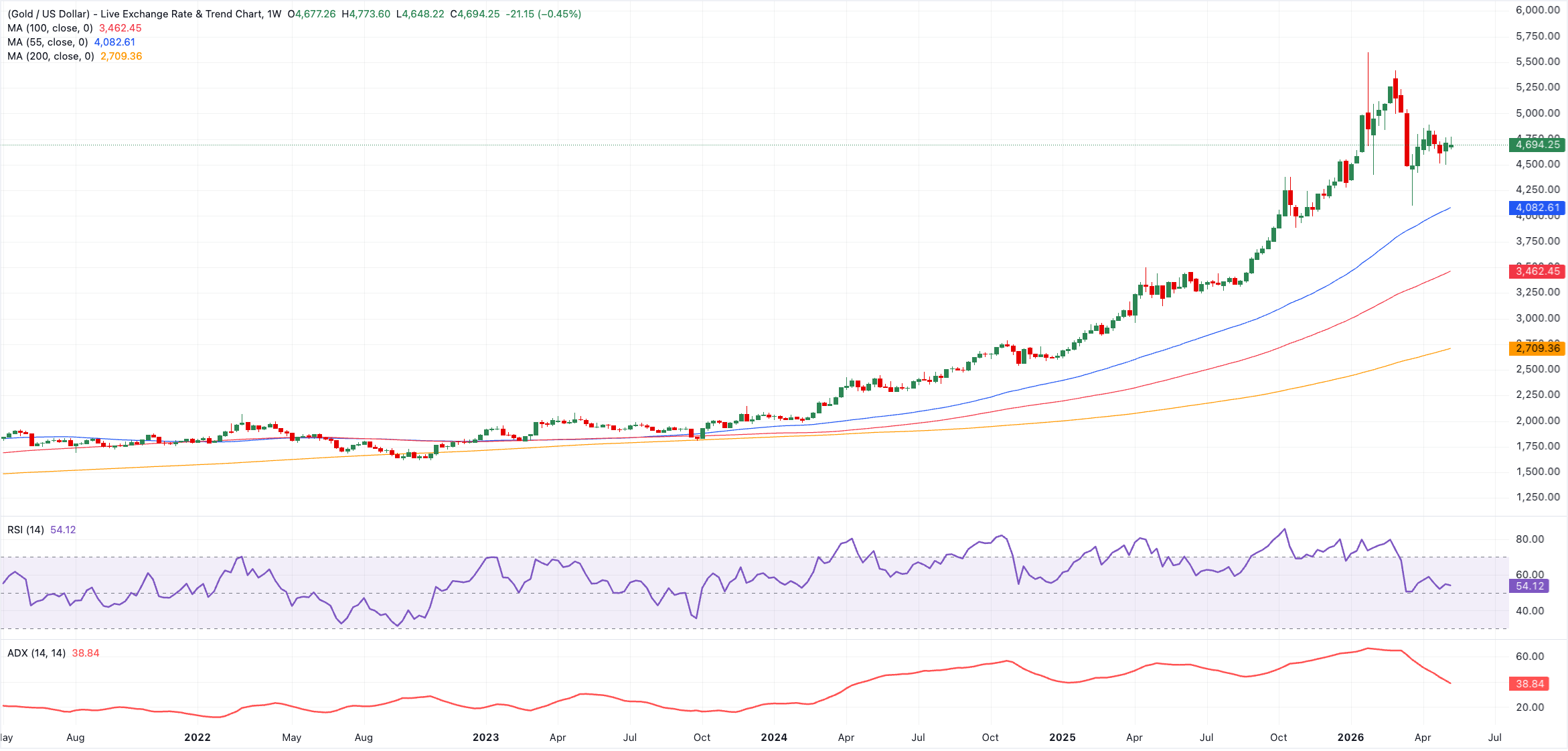

El Oro está en un punto de inflexión: ¿Qué se necesitaría para volver a alcanzar los 5.000$?

El Oro se ha mantenido extrañamente tranquilo, lo que lleva a los operadores a preguntarse si se trata de una pausa temporal o si algo más importante se avecina.

Tras el espectacular repunte de principios de año, el Oro ha permanecido las últimas semanas oscilando entre los 4.400 y los 4.900 dólares por onza troy, sin lograr recuperar por completo el impulso que llevó a la explosiva subida del primer trimestre.

Esta pausa resulta intrigante.

Porque, si se observa con atención, el contexto macroeconómico general del oro no ha desaparecido del todo. En muchos sentidos, sigue siendo favorable. La Reserva Federal (Fed) continúa atrapada entre la desaceleración del crecimiento y la persistente inflación; las tensiones geopolíticas siguen latentes; los bancos centrales siguen comprando oro agresivamente; y la preocupación por la credibilidad a largo plazo de la dinámica de la deuda global se está generalizando.

Y, sin embargo, el Oro se ha estancado.

El mercado parece estar esperando algo más grande, otro catalizador lo suficientemente fuerte como para justificar una nueva carrera hacia el nivel psicológico de 5.000$ y potencialmente más allá.

En realidad, probablemente el Oro no necesita solo un catalizador. Probablemente necesita una combinación de estrés macroeconómico, incertidumbre política y una renovada pérdida de confianza en el sistema mismo.

La Fed sigue teniendo la clave

En el centro de la historia del Oro sigue estando la Fed.

Sí, el Oro ha logrado desempeñarse sorprendentemente bien a pesar de las tasas de interés elevadas en EE.UU., pero históricamente, los rallyes más grandes y agresivos en el metal precioso tienden a ocurrir cuando los mercados comienzan a anticipar un cambio significativo en la política monetaria.

No simplemente recortes de tasas, sino recortes que llegan en un momento en que la inflación aún se niega a desaparecer por completo.

Esta distinción importa enormemente.

El trasfondo ideal para el Oro probablemente implicaría un crecimiento más débil en EE.UU., condiciones más suaves en el mercado laboral y una Fed que se mueve gradualmente hacia una política de relajación, mientras la inflación permanece lo suficientemente persistente para mantener las rentabilidades reales bajo presión.

Ese es el tipo de entorno donde los inversores comienzan a cuestionar nuevamente el poder adquisitivo de las monedas fiduciarias y se activa la llamada operación de devaluación.

Y si los mercados empiezan a creer que la Fed se está quedando atrás o que recorta tasas en una economía que aún lidia con problemas de inflación, el Oro podría recuperar el impulso muy rápidamente.

Porque en última instancia, el metal precioso tiende a prosperar cuando la confianza en la estabilidad monetaria comienza a deteriorarse.

La geopolítica aún podría desencadenar otro repunte

Otro motor importante sería una nueva crisis geopolítica.

Los mayores repuntes del Oro en los últimos años casi siempre han coincidido con períodos en los que los mercados de repente se dieron cuenta de que el riesgo geopolítico ya no era solo ruido de fondo.

El Medio Oriente sigue siendo el punto focal obvio.

Cualquier escalada que involucre a Irán, el Estrecho de Ormuz o la infraestructura petrolera regional casi con seguridad desencadenaría otra carrera hacia los activos de refugio seguro. Lo mismo aplica para cualquier deterioro en las relaciones entre EE.UU. y China, tensiones en Taiwán o una historia más amplia de fragmentación geopolítica.

Es importante destacar que el Oro no requiere necesariamente una crisis global total. Simplemente necesita que los mercados comiencen a revalorizar la inestabilidad nuevamente.

Y si las tensiones geopolíticas simultáneamente empujan los precios del petróleo al alza, el efecto se vuelve aún más poderoso. Los precios crecientes de la energía tienden a alimentar directamente las expectativas de inflación, creando exactamente el tipo de trasfondo macroeconómico incómodo que históricamente beneficia al metal precioso.

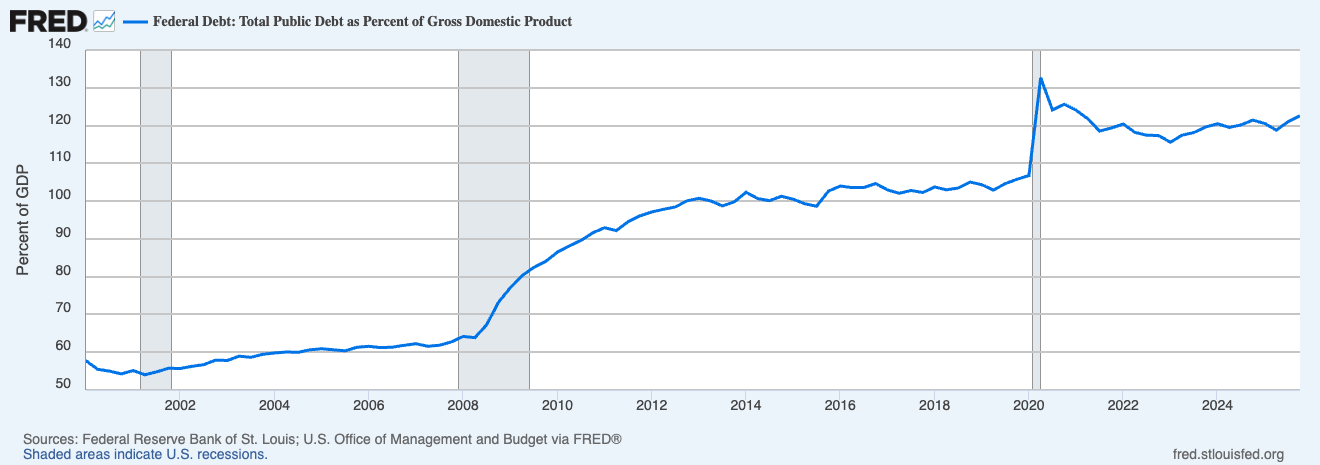

La historia más grande podría ser la deuda

Sin embargo, quizás el catalizador a largo plazo más importante no sea la guerra, la inflación o incluso la Fed. Podría ser la deuda.

Durante años, los mercados en gran medida ignoraron el deterioro constante del trasfondo fiscal de EE.UU., pero eso se está volviendo más difícil de hacer.

Los déficits siguen siendo enormes, la emisión de deuda del Tesoro continúa aumentando y los pagos de intereses sobre la deuda gubernamental están consumiendo una proporción creciente del gasto público. Al mismo tiempo, los inversores cada vez más comienzan a hacer preguntas incómodas sobre si la trayectoria actual es sostenible a largo plazo.

Y aquí es donde la historia del Oro se vuelve mucho más profunda que una operación tradicional de refugio seguro.

Porque cada vez más, los inversores ya no compran el metal precioso simplemente como protección contra la volatilidad. Lo compran como protección contra una posible pérdida de confianza en el sistema monetario en general.

Ese cambio importa.

La antigua narrativa del Oro era en gran medida:

- Comprar Oro cuando los mercados entran en pánico.

La narrativa emergente cada vez se siente más como:

- Comprar Oro cuando la confianza en la credibilidad fiscal y monetaria comienza a debilitarse.

Ese es un tema mucho más estructural.

Los bancos centrales están cambiando silenciosamente el mercado

Uno de los aspectos más subestimados del rally actual ha sido la escala de la demanda de los bancos centrales.

Países como China e India han continuado acumulando reservas de Oro a un ritmo agresivo, en parte como estrategia de diversificación alejándose del sistema del Dólar estadounidense.

La armamentización de las sanciones en los últimos años ha acelerado ese proceso.

Muchos países ahora parecen cada vez más incómodos con la dependencia excesiva de reservas denominadas en Dólares estadounidenses, particularmente en un mundo que se vuelve más fragmentado geopolíticamente.

Esta demanda soberana constante ha cambiado la estructura subyacente del mercado del Oro.

En lugar de depender únicamente de flujos especulativos, el metal precioso ahora tiene una capa mucho más fuerte de compra estructural debajo. Y eso hace que las correcciones profundas sean más difíciles de sostener.

El impulso podría eventualmente hacer el resto

Luego viene el ingrediente final: el impulso.

Si el Oro finalmente rompe decisivamente por encima de los 5.000$, la psicología del mercado podría cambiar rápidamente.

Un gran número de inversores aún siente que se perdieron el primer gran rally. Una vez que los niveles psicológicamente importantes comienzan a romperse, los mercados de materias primas a menudo se vuelven altamente reflexivos. Los fondos sistemáticos, los operadores macro, los flujos de fondos cotizados (ETF) y los inversores minoristas comienzan a perseguir el mismo movimiento simultáneamente.

En ese momento, el Oro puede dejar de comportarse como un activo defensivo de movimiento lento y comenzar a cotizar más como una operación macro impulsada por el impulso.

Es entonces cuando se vuelven posibles los excesos.

Para resumir

Por ahora, el metal amarillo todavía se siente dividido entre la convicción y la duda.

La historia alcista estructural sigue viva, pero el mercado aún busca el próximo catalizador lo suficientemente poderoso como para reavivar el movimiento.

Y quizás esa sea la verdadera historia aquí.

Puede que el Oro ya no se negocie únicamente por miedo. Cada vez más, su cotización podría basarse en la confianza, o la falta de ella, en el propio sistema financiero global.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.