Moody's rebaja el crédito de la deuda de EE.UU. y pone bajo presión los activos estadounidenses

Las agencias de calificación crediticia de bonos no habían sido noticia durante un tiempo hasta que Moody's sorprendió a los inversores el viernes. La agencia, una de las tres grandes evaluadoras de calificación crediticia, rebajó la calificación de los bonos soberanos estadounidenses de su calificación preferencial Aaa a Aa1.

La rebaja de Moody's es la última de las tres grandes agencias, ya que S&P Global Ratings ya había recortado la calificación de la deuda soberana estadounidense en 2011 tras la Gran Crisis Financiera, y Fitch Group hizo lo mismo en agosto de 2023.

La noticia desencadenó una ola de ventas de bonos estadounidenses el lunes. El rendimiento de los bonos del Tesoro estadounidense a 30 años, los de mayor vencimiento emitidos por el Departamento del Tesoro, se disparó hasta el 5%, muy cerca del máximo de varias décadas del 5.08% alcanzado en octubre de 2023, antes de retroceder ligeramente y cerrar en el 4.91%.

Rendimientos de los bonos del Tesoro a 30 años de EE.UU. (fuente: CNBC)

La agencia de calificación crediticia también cambió la perspectiva de la deuda pública de EE.UU., emitida a través de bonos y valores del Tesoro, de negativa a estable, por lo que los mercados no deberían esperar más rebajas en el futuro inmediato. No obstante, el daño ya está hecho.

Moody’s: Los grandes déficits fiscales de EE.UU. no van a desaparecer

Moody's explicó la decisión de rebajar su calificación de la deuda estadounidense debido a que las sucesivas administraciones y el Congreso de EE. UU. no han logrado un acuerdo sobre medidas para revertir los déficits fiscales anuales y el creciente coste de los intereses. La agencia no cree que las propuestas fiscales actualmente en estudio resulten en reducciones plurianuales del gasto obligatorio y del déficit.

La agencia también añadió que durante la próxima década se prevén mayores déficits a medida que aumenta el gasto, mientras que los ingresos públicos se mantienen prácticamente sin cambios. Moody's prevé que "el desempeño fiscal de EE. UU. se deteriorará en comparación con su propio pasado y con otros países con alta calificación crediticia". En resumen, es improbable que el "problema de la deuda" estadounidense se resuelva pronto, y otros países presentan una mejor situación.

La rebaja de la calificación de los bonos soberanos estadounidenses es otra clara señal de la precaria situación fiscal del país. Aunque el secretario del Tesoro, Scott Bessent, intentó minimizar la noticia afirmando que "las calificaciones crediticias son indicadores rezagados", Moody's mencionó en sus comunicados de prensa que su escenario base es un aumento de alrededor de 4 billones de dólares al déficit fiscal primario federal (que excluye el pago de intereses) durante la próxima década.

Estas cifras no se alejan mucho de las estimaciones oficiales. La actual administración Trump impulsa sus planes republicanos de recortes de impuestos, y el Congreso estadounidense debate actualmente un proyecto de ley de impuestos y gastos que podría costar hasta 3,8 billones de dólares a los contribuyentes estadounidenses, según un informe del Comité Conjunto de Tributación.

Elon Musk no solucionará los problemas fiscales de EE.UU. a través del DOGE

Cualquiera de estos escenarios añade una carga al balance fiscal de EE.UU. que eclipsa los ahorros logrados por el Departamento de Eficiencia del Gobierno (DOGE) liderado por Elon Musk. Durante el último mes de la campaña presidencial, Musk se comprometió a recortar "al menos 2 billones de dólares" del presupuesto del gobierno federal. Con el tiempo, ese objetivo fue revisado repetidamente a la baja, primero a 1 billón y luego a 150 mil millones para abril. Según el sitio web del DOGE, los ahorros estimados actuales de sus acciones ascienden a 170 mil millones de dólares.

El desequilibrio entre las promesas hechas por el presidente Trump y su aliado, Elon Musk, durante la campaña destaca el abrumador desafío que representa corregir la trayectoria a largo plazo del déficit fiscal de EE.UU. Los políticos no tienen incentivos para promulgar políticas que solucionen este tipo de déficits, que a menudo incluyen recortes en el gasto y aumentos de impuestos, ya que estas acciones probablemente los sacarán del cargo en la próxima elección.

Las dinámicas respecto al "Sell América" probablemente continuarán

George Saravelos, de Deutsche Bank Research, refleja este dilema en su último boletín: "Cualquiera que sea lo que el Congreso republicano decida hacer con la política fiscal, lo más probable es que esté 'bloqueado' durante el resto de la década. El muy difícil proceso de reconciliación y la posible pérdida de una mayoría republicana en las elecciones intermedias esencialmente dejan espacio para un solo evento fiscal importante durante la actual administración de Trump."

La operativa "Sell América" que entró en vigor tras el anuncio de aranceles de Donald Trump provocó una rara combinación de ventas masivas en las acciones de EE.UU., el Dólar estadounidense y los bonos del Tesoro de EE.UU. al mismo tiempo. Reflejó un cambio de paradigma en los mercados financieros globales, añadiendo combustible a quienes argumentan que los activos financieros de EE.UU. están perdiendo su estatus de refugio seguro.

¿Y qué hay de las implicaciones en el mercado?

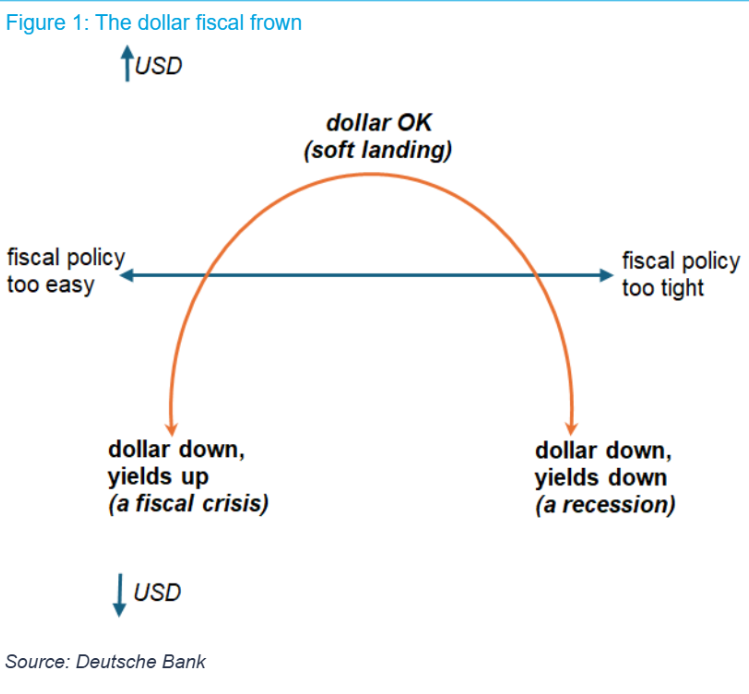

Saravelos presenta una perspectiva complicada para el Dólar estadounidense: El escenario de una postura fiscal laxa, sin recortes de déficit y con un gasto continuo, llevaría a una caída combinada en los bonos de EE.UU. y el Dólar estadounidense, como ocurrió recientemente. "La persistencia de este patrón sería una señal clara de que el mercado está perdiendo su apetito para financiar los déficits de América", dice.

Sin embargo, una rápida reducción de los déficits y las deudas probablemente desencadenaría una recesión y obligaría a la Reserva Federal a recortar tasas. "En este mundo más convencional, el Dólar cae y los rendimientos de los bonos suben al mismo tiempo", añade.

No es la mejor perspectiva para un Dólar estadounidense en crisis.

Autor

Jordi Martínez

FXStreet

Jordi Martínez es Manager de Análisis en FXStreet. Graduado en económicas y periodismo en la Universitat Pompeu Fabra en Barcelona antes de unirse al equipo de FXStreet en 2013.