Las minutas del FOMC frenan el repunte del DXY

La publicación de ayer de las actas de la reunión del FOMC del 17 de junio no fue lo que los alcistas del dólar esperaban. A pesar del tono firmemente de línea dura adoptado por Warsh en la conferencia de prensa ese día, la suposición de que la mayoría de sus colegas pensaban lo mismo, que fue una decisión ajustada entre subir o mantener, ha resultado ser falsa.

Las actas registran que "pocos" miembros del FOMC apoyaron una subida en junio, pero que la mayoría, aunque reconocía el argumento a favor de una respuesta temprana a la intensificación de la inflación energética, no vio la necesidad inmediata de subir. Se dio mucha importancia a la eliminación del sesgo de relajación en la declaración, aunque era muy predecible considerando que el IPC había subido al 4.2% en su última lectura. No eliminar ese sesgo habría arriesgado una confusión total en el mensaje, con el mercado atrapado entre un presidente con tono de línea dura y una declaración que enfatizaba la necesidad de recortes próximos.

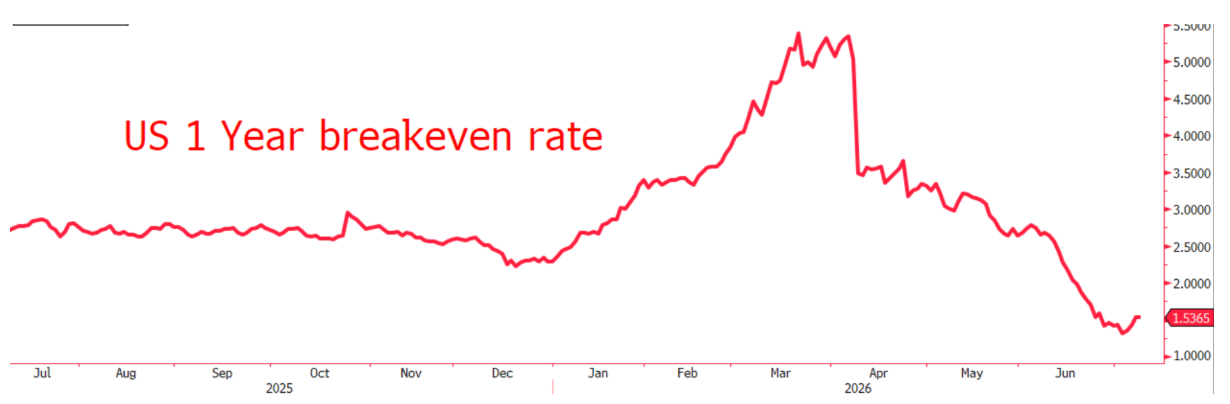

Además, la situación ha cambiado rápidamente desde el 15 de junio; el gráfico anterior de la tasa de equilibrio a 1 año de EE.UU. muestra un pico en las expectativas de inflación de los inversores en marzo antes de caer por debajo incluso de los niveles previos al conflicto. Las expectativas de inflación del consumidor estadounidense encuestadas por la Fed de Nueva York han subido del 3.0% en febrero al 3.67% ahora, aunque dado que el IPC real ya es más alto que estas expectativas, la situación aún no es tan alarmante.

Menciono tanto la tasa de equilibrio como las expectativas porque el FOMC destacó el peligro de mantener las tasas estables mientras las expectativas se disparaban, advirtiendo que la Fed podría quedarse rezagada para cuando actúe. Los precios de la gasolina tienen un impacto desproporcionadamente grande en las expectativas de inflación de los consumidores debido a la naturaleza visible y frecuente de la compra del producto. La última encuesta de expectativas realizada a principios de junio fue cuando el precio medio por galón de gasolina en EE.UU. estaba en 5.00$, ahora en 4.45$, lo que probablemente tendrá un impacto restrictivo, quizás incluso contractivo, en las expectativas futuras del IPC.

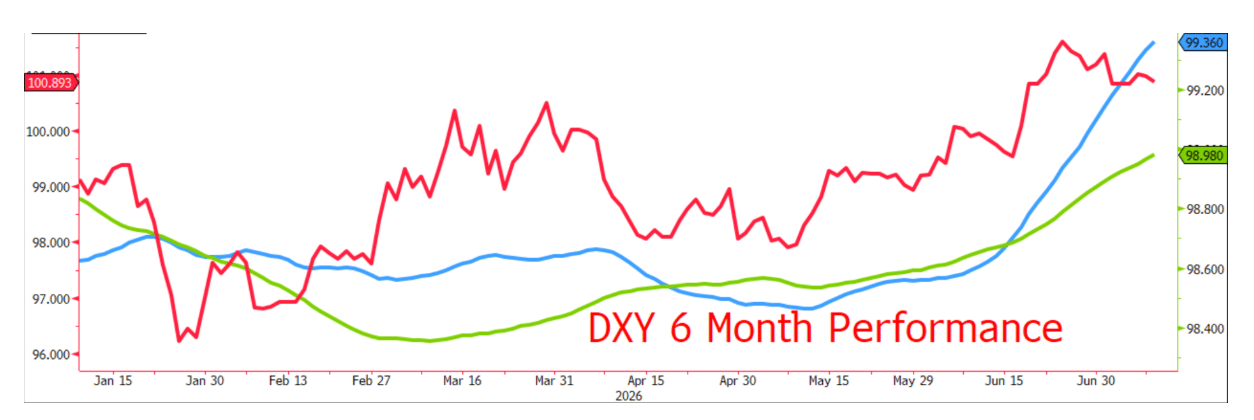

Los aspectos técnicos sugieren que el DXY aún podría sostener este rally, con las medias móviles de 100 y 200 días todavía firmemente alcistas, aunque los fundamentales están empezando a fallar. Un NFP ligeramente débil la semana pasada y ahora la revelación de que el FOMC sigue resistiéndose a las subidas, una sensación probablemente reforzada por los movimientos recientes en los datos, están al menos empezando a agotar la vida del rally, si no a revertirlo. Quizás una reanudación del conflicto en el Golfo podría ser la nueva motivación para un DXY más alto, aunque dado el movimiento lento del petróleo en los últimos dos días, esto parece poco probable.

Autor

David Stritch

Caxton

David, que trabaja como analista de divisas en la empresa de pagos Caxton, con sede en Londres, desde 2022, ha guiado hábilmente a los clientes a través de la volatilidad inmediata tras la salida de Liz Truss, las elecciones estad