Cinco sesiones, un viaje de ida y vuelta: Por qué el vaivén es exactamente lo que Warsh pidió

Los mercados abrieron julio con una subida en diciembre como escenario base y pasaron cinco sesiones de negociación desaprendiendo y reaprendiendo esa idea. Una cifra de nóminas de 57K fue drenando las apuestas de endurecimiento del strip; un Estrecho de Ormuz vuelto a cerrar las está devolviendo. Las actas del miércoles de la reunión de junio del Comité Federal de Mercado Abierto (FOMC) llegaron a mitad de ese viaje de ida y vuelta, describiendo un mundo que ya había dejado de existir. La Reserva Federal (Fed) no falló; este es el sistema operativo que Kevin Warsh instaló el 17 de junio, funcionando según lo diseñado.

Cinco sesiones, dos reajustes

La Oficina de Estadísticas Laborales (BLS) abrió la secuencia el jueves pasado con las Nóminas no Agrícolas (NFP) de junio en 57K frente a un consenso cercano a 115K; mayo fue revisado a la baja hasta 129K desde 172K, y los dos meses anteriores perdieron un total combinado de 74K por revisiones. La tasa de desempleo cayó al 4.2%, y por la razón equivocada: la participación descendió al 61.5%, su nivel más bajo desde marzo de 2021, mientras unas 720K personas abandonaron la fuerza laboral en un solo mes. Las ganancias promedio por hora subieron un 3.5% interanual frente a una inflación general por encima del 4%; el salario real sigue contrayéndose.

El strip hizo lo que indicaban los datos. Una subida en septiembre quedó descartada, octubre siguió marcado en el calendario, y el lado vendedor pasó el largo fin de semana capitulando ante la operación de paz: la Administración de Información Energética de EE.UU. recortó 27$ de su previsión del Brent para el tercer trimestre y Arabia Saudí redujo los precios oficiales de venta en la mayor medida en dos décadas. En dos sesiones, la operación que perseguían había desaparecido.

Washington revocó el martes la licencia de exportación de petróleo de Irán, tres petroleros fueron alcanzados en el Estrecho de Ormuz y, para el miércoles, el presidente Donald Trump declaraba que el alto el fuego había terminado. El Brent cotizó por encima de 80$ en los máximos, mientras el diferencial frontal pasó de contango a backwardation, y el tráfico de petroleros a través del estrecho prácticamente se detuvo. Ese es el espacio que ocupa la guerra en esta nota, porque a efectos de tipos solo importa una línea: el mayor insumo individual para la próxima ronda de datos de inflación vuelve a estar determinado por munición.

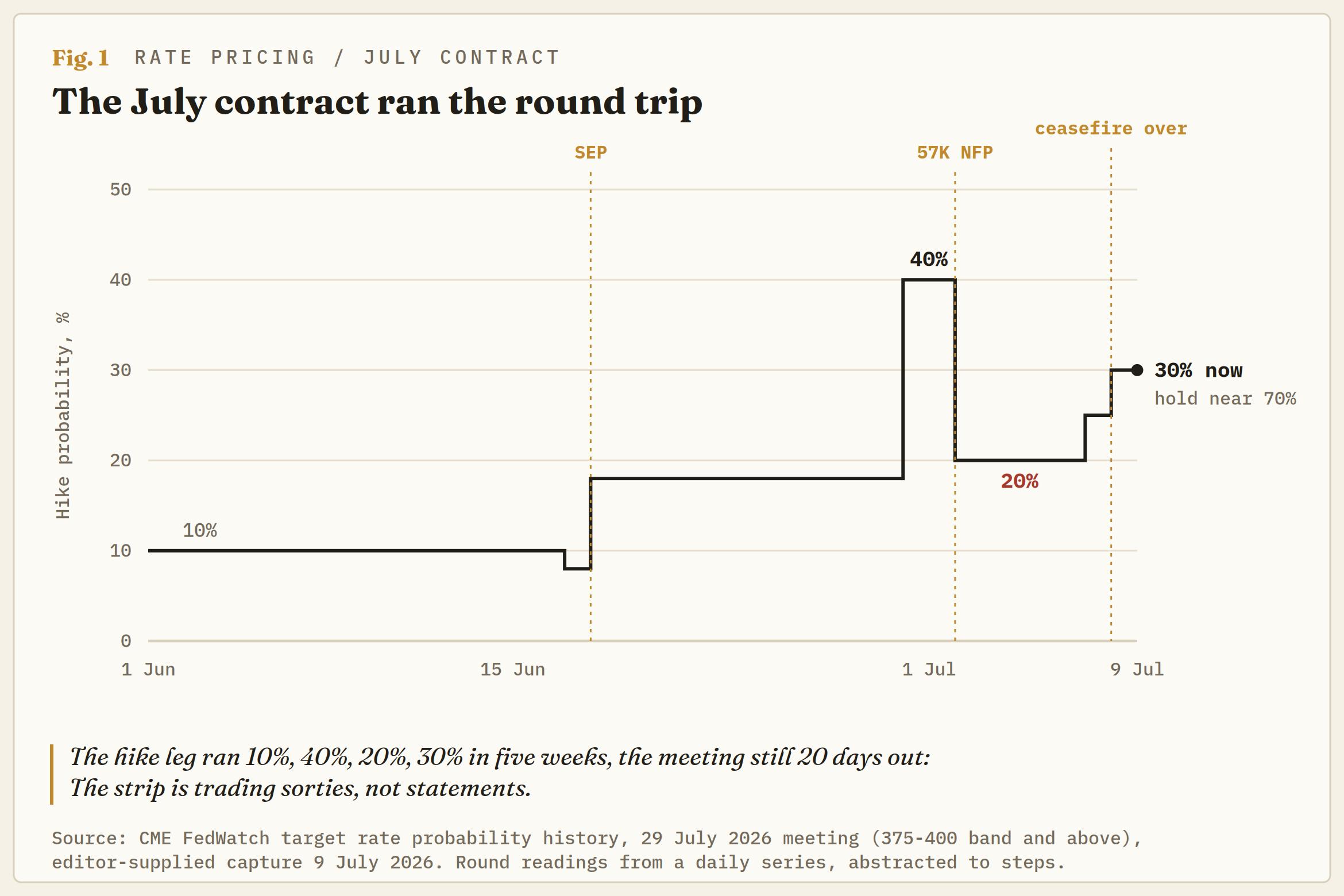

El contrato de julio lo resume en miniatura: su cola de subida llegó al 40% a finales de junio, se redujo al 20% tras la publicación de nóminas y ha vuelto a activarse hasta el 30% según CME FedWatch, dejando la opción de mantener tipos cerca del 70%, con los mercados monetarios aún descontando al menos una subida de 25 puntos básicos este año.

Nueve puntos entraron, unos pocos salieron

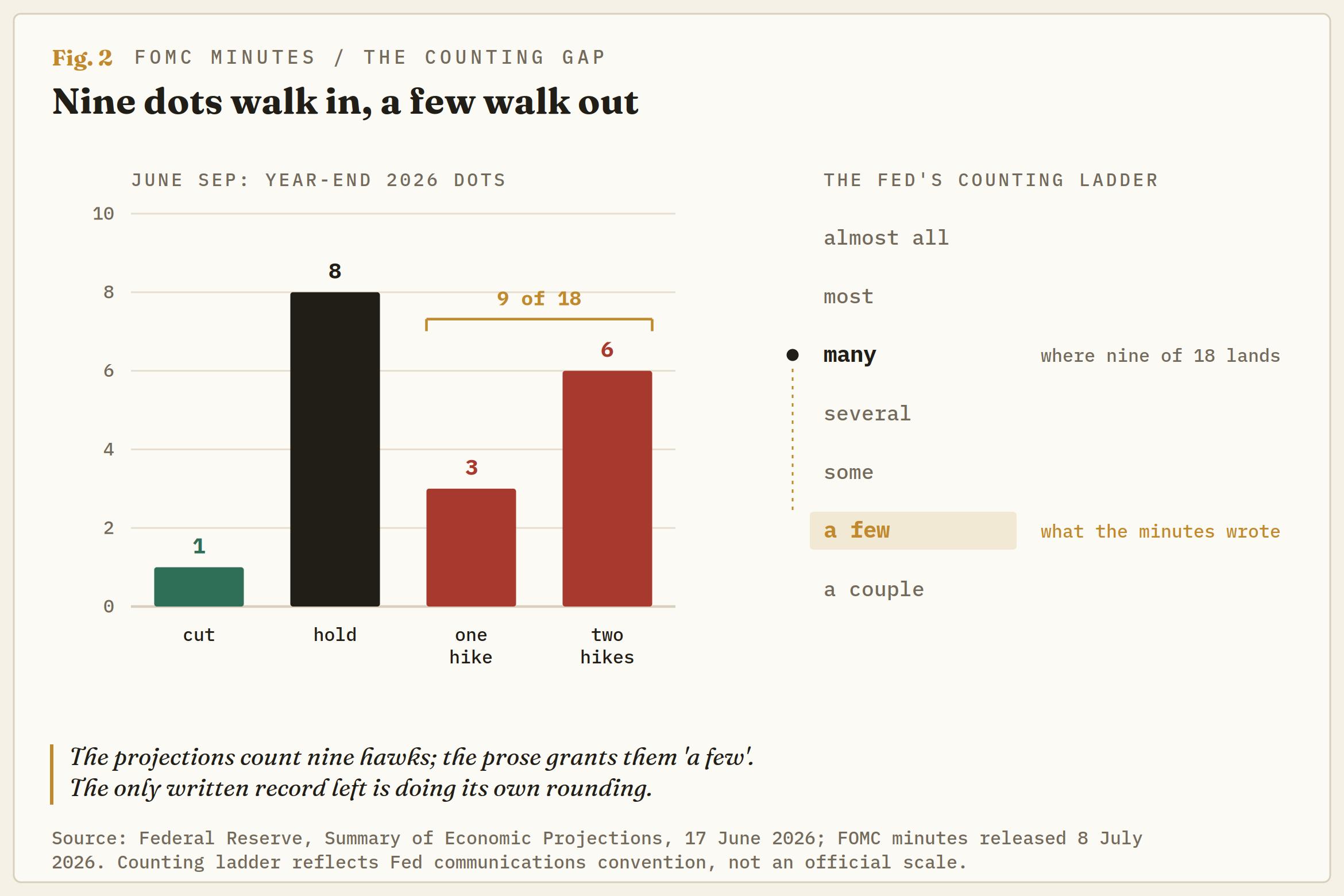

El Resumen de Proyecciones Económicas (SEP) de junio mostró nueve de 18 puntos marcando al menos una subida en 2026, el giro que convirtió diciembre en un contrato vivo. Las actas de esa misma reunión describen solo a "unos pocos" participantes que consideraban que otra subida podría llegar a ser apropiada. En el léxico de conteo de la Fed, "unos pocos" se sitúa cerca del peldaño inferior; nueve de 18 normalmente merecería un "aproximadamente la mitad". En algún punto entre el gráfico de puntos y la prosa, el bloque de línea dura se redujo.

Hay dos formas de leer la brecha, y ninguna resulta cómoda. O bien los puntos son escenarios más que convicciones, bocetos a lápiz de una trayectoria que nadie defenderá oficialmente, o bien el último relato detallado del pensamiento del comité está siendo rebajado. Bajo un presidente que eliminó la orientación futura y retuvo su propio punto, las actas ya no son un posdata, e incluso ellas suenan más suaves que las proyecciones que acompañan.

La aritmética lo empeora. Los puntos son anónimos en todo el conjunto de participantes, pero solo 12 miembros votan, y la decisión de junio de mantener los tipos en 3.50%-3.75% salió adelante por 12-0. El caso de línea dura existe en las proyecciones y en lo que Warsh llamó una "pelea familiar", pero todavía no en una disidencia. El detalle más contundente es que los bandos son en gran medida las mismas personas: el acta esboza trayectorias en las que la inflación se desvanece y siguen tipos más bajos, junto a trayectorias en las que la guerra, los aranceles y la demanda de IA mantienen los precios elevados y se impone un endurecimiento.

Un comité lleva dos funciones de reacción opuestas y delega la elección en los datos; un comprador de una subida en diciembre está valorando una coalición que nunca ha aparecido en una papeleta.

El registro se encoge en cada página

La declaración fue primero, recortada a unas 130 palabras desde unas 310 y despojada de la orientación futura junto con su sesgo de relajación. Las actas confirman que el comité dio su visto bueno: una mayoría de participantes vio ventajas en la declaración más corta, y varios consideraron que era un momento oportuno para replantear por completo el formato. Se trata de un régimen con respaldo, no de un capricho de un nuevo presidente, y los regímenes sobreviven a sus autores.

Las propias actas fueron más breves de lo habitual, y los cinco grupos de trabajo que Warsh presentó en la rueda de prensa, que abarcan comunicación, balance financiero, fuentes de datos, productividad y el marco de inflación, apenas merecieron una línea de discusión registrada. Si a ello se suma la idea planteada de celebrar ruedas de prensa solo cuando la Fed tenga algo que decir, todos los canales se están estrechando a la vez.

Desde la rueda de prensa inaugural, Warsh solo ha hecho una aparición pública, en Sintra, advirtiendo que nadie debería esperar que su Fed se sienta cómoda con una inflación por encima del 2%. Una frase desde un único atril lleva actualmente toda la función de reacción.

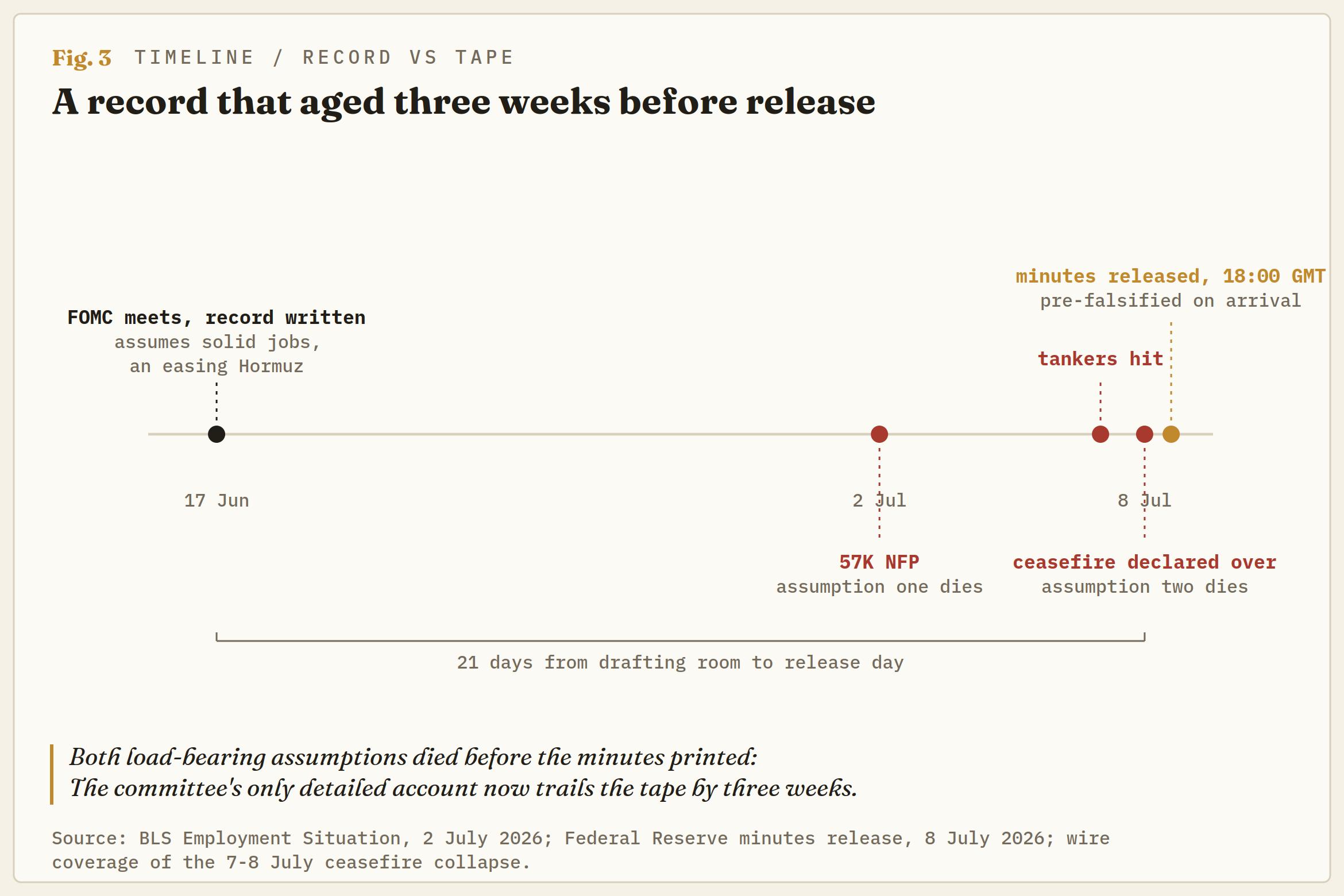

Actas para un mundo que ya no existe

Leídas con atención, las actas de junio se apoyan en dos supuestos que murieron antes de imprimirse. Su lectura del mercado laboral es anterior a la cifra de 57K, a las revisiones y al descenso de la participación. Su trayectoria de inflación se apoya en la caída de los precios de la gasolina y en que las interrupciones de la oferta derivadas de un Ormuz cerrado se atenúen, y esa condición se invirtió antes de que el documento cumpliera un día.

Lo que sobrevive a la obsolescencia es la parte que el mercado apenas ha descontado. El personal revisó al alza la inflación tanto para 2026 como para 2027, y los participantes señalaron la guerra, los aranceles y la inversión relacionada con la IA como los canales de persistencia, una admisión de que la presión sobre los precios debería prolongarse más allá de la propia prima de guerra. Ese es el traspaso aguas abajo que estas páginas defendieron tras la rueda de prensa inaugural, con los costes de fertilizantes y materias primas presionando los alimentos con un desfase de siembra a cosecha, y la segunda ronda del shock cayendo sobre un complejo que nunca se normalizó tras la primera.

La línea sobre la IA merece su propio apartado porque decide qué escenario prevalece. Los participantes ven que la expansión mantiene la presión sobre los precios de los productos tecnológicos y la electricidad por ahora; Warsh se ha situado públicamente en el campo de la productividad, donde la IA es netamente desinflacionaria a largo plazo. Si el presidente descuenta el único motor de inflación doméstico que su comité señala como vigente, la carga de la prueba para una subida aumenta silenciosamente, digan lo que digan los puntos.

El reloj de la paciencia

Por encima de todo está el hombre que hizo el nombramiento. Trump eligió a Warsh expresamente para lograr recortes, calificó de aceptable el debut sin recortes y ahora ha rearmado personalmente el contrato de diciembre al declarar muerta la tregua, con su propia escalada repercutiendo directamente en sus propios costes de financiación. Esa paciencia nunca ha sido puesta a prueba por una prima de guerra que lleve su nombre.

Cada dato ahora cotiza dos veces

La próxima prueba es el martes. Los datos del Índice de Precios al Consumo (IPC) de junio llegan el 14 de julio a las 12:30 GMT y cubren el mes del dividendo de paz, cuando los precios de la gasolina estaban cayendo, por lo que un titular débil está prácticamente descontado, y luego el mercado tiene que decidir qué vale una cifra retrospectiva frente a un crudo que sube alrededor de un 10% en una semana. El Índice de Precios de Producción (IPP) seguirá el 15 de julio con las ventas minoristas el 16 de julio, y el FOMC se reunirá el 28-29 de julio sin SEP adjunto y sin garantía de rueda de prensa, dada la preferencia del presidente por hablar solo cuando hay algo que decir.

La inclinación es dejar de negociar el nivel de la fijación de precios de diciembre y empezar a negociar su rango. La convicción sobre el tipo terminal ha muerto dos veces en tres semanas, una por un dato de nóminas y otra por un ataque a un petrolero, y un consenso de mantenimiento hasta diciembre corre el mismo destino con una sola cifra caliente de expectativas o una semana más de un estrecho cerrado.

En un régimen sin orientación, cada dato cotiza dos veces, una por la cifra y otra por su reconciliación con el mercado en tiempo real, así que un IPC de junio débil con el crudo en 80$ es una oportunidad de venta y no una tendencia.

Warsh construyó el régimen para que los mercados negociaran los datos en lugar de la Fed, y durante cinco sesiones, los mercados han cumplido, salvo que el insumo que importaba se midió en salidas aéreas, no en puntos básicos. El comité ha anotado dos futuros y ha dicho al mercado que elija uno. El mercado está eligiendo actualmente ambos, dos veces por semana.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.