Las manos fuertes del Oro siguen comprando, pero el capital especulativo está vendiendo ante las dificultades del mercado

- Los bancos centrales siguen siendo compradores de oro, pero el ritmo se ha desacelerado desde el frenesí que impulsó el movimiento por encima de los 5.000$.

- El mercado continúa centrado en el aumento de los rendimientos del Tesoro, un dólar más firme y el crecimiento resiliente de EE.UU., en lugar del soporte estructural a largo plazo del oro.

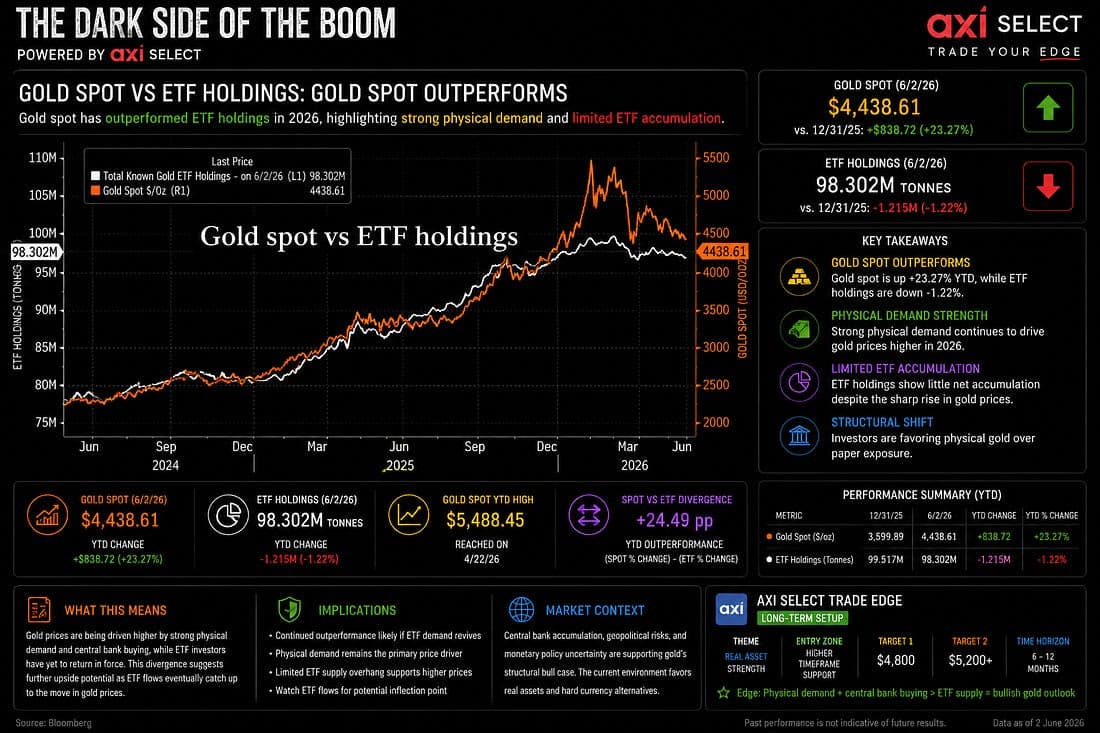

- El mayor ingrediente que falta sigue siendo la demanda de ETF. Hasta que el dinero de impulso regrese, el oro podría tener dificultades para reconectarse plenamente con su poderosa historia como activo de reserva.

Las manos fuertes del Oro siguen comprando

El mercado del Oro comienza a parecerse a un teatro lleno después de que terminó el acto inicial. Los verdaderos creyentes aún están en sus asientos, esperando pacientemente la segunda mitad, pero los turistas que entraron apresuradamente durante la emoción ya se han dirigido a las salidas. Esa distinción importa porque, aunque el oro sigue siendo apoyado por algunos de los compradores a largo plazo más poderosos del mundo, el combustible especulativo que ayudó a impulsar el lingote por encima de los 5.000$ sigue estando en gran medida ausente.

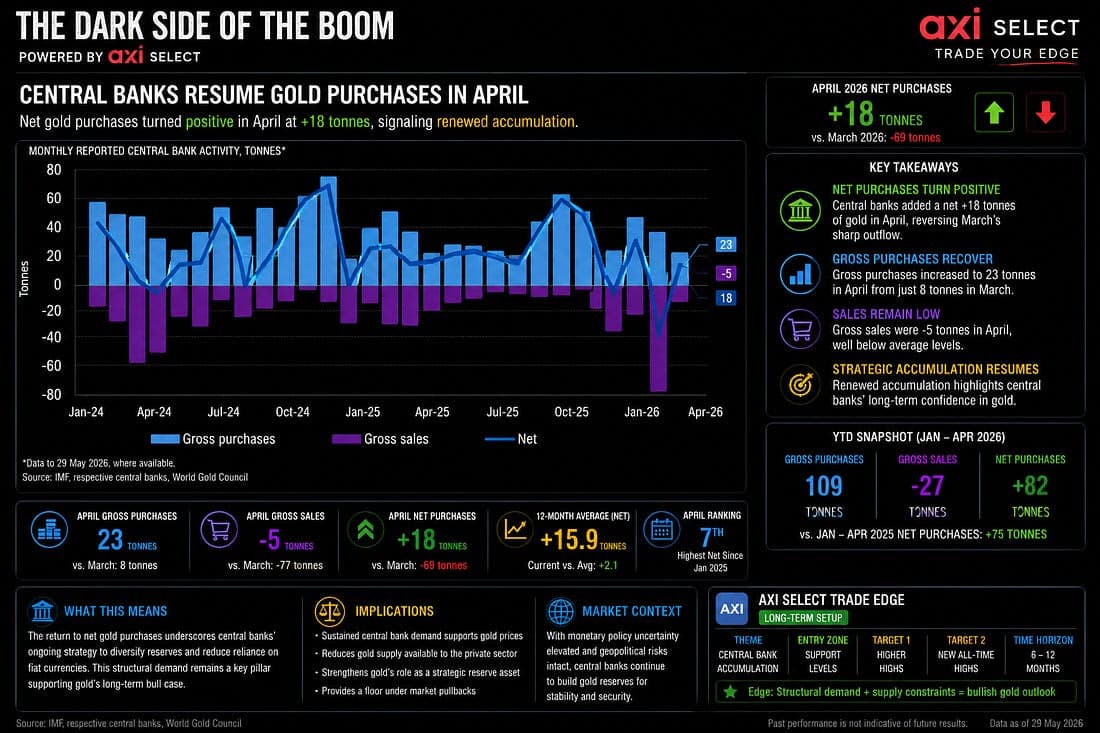

Los últimos datos del Consejo Mundial del Oro confirman que los bancos centrales volvieron a comprar netamente en abril, añadiendo 17 toneladas después de que marzo registrara la mayor liquidación mensual del sector oficial en años, impulsada casi en su totalidad por Turquía. Esa reversión es importante porque refuerza lo que se ha convertido en uno de los temas de inversión definitorios de esta década. Los bancos centrales ya no tratan el oro como una reliquia almacenada en una bóveda. Cada vez más lo consideran un seguro financiero en un mundo donde las fracturas geopolíticas, el riesgo de sanciones, la diversificación de reservas y las dudas sobre la sostenibilidad de la deuda soberana se han convertido en características permanentes del panorama en lugar de interrupciones temporales.

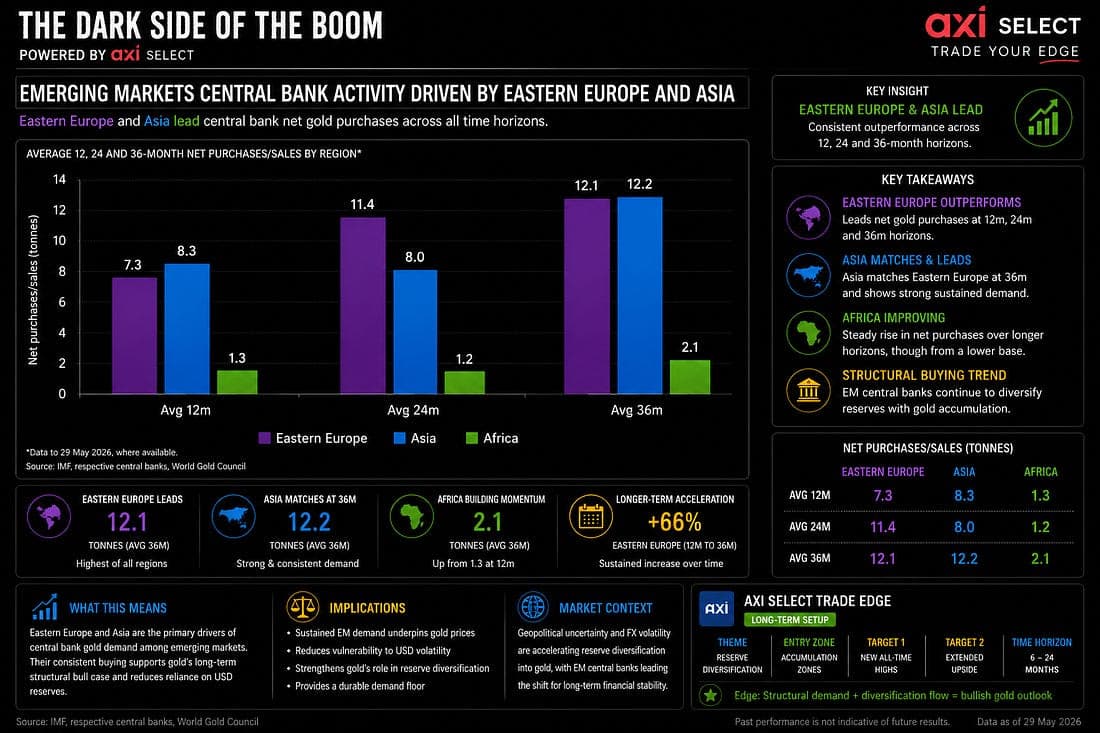

El liderazgo sigue concentrado en lugares familiares. Polonia una vez más llevó gran parte de la carga, añadiendo otras 14 toneladas y elevando las compras acumuladas en el año a 45 toneladas. China aceleró su programa de compras con una adición de 8 toneladas, el aumento mensual más fuerte desde finales de 2024 y una extensión de una extraordinaria racha de compras consecutivas de 18 meses. La República Checa continuó discretamente con lo que se ha convertido en uno de los programas de acumulación más consistentes del mundo, mientras que Uzbekistán sigue siendo un comprador neto significativo a pesar de ventas modestas durante abril. En Europa del Este y Asia, los bancos centrales continúan absorbiendo oro con una consistencia notable, creando una demanda estructural bajo el mercado que ha persistido durante años.

Esta es la parte de la historia que muchos inversores entienden. La parte que pueden estar pasando por alto es que la compra de los bancos centrales y el impulso del precio no son lo mismo. Los bancos centrales son la base de la casa. Los inversores de impulso son la extensión del tejado. Uno proporciona estabilidad. El otro crea aceleración. En este momento, la base sigue siendo sólida, pero el equipo de la extensión en gran medida ha recogido y se ha ido a casa.

Por eso el oro ha tenido dificultades a pesar de un trasfondo que normalmente parecería favorable. El mercado ya no negocia la historia estructural. Está negociando los vientos en contra inmediatos. Los rendimientos del Tesoro continúan subiendo lentamente, el dólar ha recuperado terreno y la economía estadounidense sigue siendo sorprendentemente resiliente a pesar de los elevados costos energéticos. En términos de mercado, la tasa de descuento está subiendo más rápido que la prima de miedo. Cuando eso sucede, el oro a menudo se encuentra nadando contra corriente sin importar lo atractivos que puedan parecer los destinos a largo plazo.

La pieza que falta, como de costumbre, sigue siendo la demanda de ETF. El rally explosivo del año pasado no fue impulsado únicamente por los bancos centrales. Fue amplificado por una ola de flujos de inversión impulsados por el impulso que transformaron una historia de acumulación constante en un despegue total. Hoy esa liquidez persigue un sueño diferente. La multitud especulativa que una vez se volcó en el lingote ha redirigido su atención hacia la inteligencia artificial, los semiconductores, las acciones de memoria y el ecosistema tecnológico más amplio. Los mercados tienen la costumbre de comportarse como aves migratorias. El capital rara vez permanece en un campo para siempre. Simplemente sigue la próxima fuente de emoción.

Esa dinámica ayuda a explicar por qué el oro puede disfrutar simultáneamente de una fuerte demanda del sector oficial y, sin embargo, tener dificultades para mantener el impulso alcista. Las manos fuertes siguen acumulando. Las manos rápidas se han movido a otro lugar. Por ahora, el mercado está premiando más las narrativas de crecimiento que la acumulación defensiva de reservas.

Para añadir presión reciente hubo otro susto impulsado por titulares en torno al Banco de Reserva de la India. Los informes que sugerían que el RBI había vendido aproximadamente 12.000 millones de dólares en reservas de oro desencadenaron otra ronda de ventas y renovaron la especulación sobre la demanda del sector oficial. Sin embargo, la historia se deshizo rápidamente. El RBI negó explícitamente los informes, confirmando que sus tenencias físicas de oro permanecen sin cambios en 880.52 toneladas. Lo que cambió fue la valoración, no la propiedad. Los precios de mercado al alza y a la baja alteraron el valor reportado de los activos de reserva, pero el oro subyacente nunca salió de la bóveda. En otras palabras, el mercado confundió brevemente un movimiento contable con una liquidación física.

Esta distinción es crítica porque refuerza un punto más amplio. Los compradores estructurales no han abandonado el mercado. Si acaso, el sector oficial continúa demostrando un compromiso notable con la diversificación de reservas, aunque a una fracción del ritmo promedio del año pasado. Lo que ha cambiado no es el destino sino la velocidad del viaje. El convoy sigue avanzando, solo que ya no con la misma urgencia que caracterizó el auge del año pasado.

Para los operadores, esto crea una fascinante lucha de fuerzas. Por un lado está una poderosa historia de asignación de reservas a largo plazo, apoyada por bancos centrales que continúan tratando el oro como lastre financiero estratégico. Por otro lado está un mercado que lucha con rendimientos más altos, un dólar más fuerte y la atracción gravitacional de la especulación impulsada por la tecnología. Hasta que los flujos de ETF regresen y el capital de impulso redescubra el lingote, el oro podría quedar atrapado entre esas dos fuerzas.

La ironía es que el mismo factor que hoy pesa sobre el oro podría eventualmente convertirse en su próximo catalizador. Cuanto más suban los rendimientos, más aumentan los costos de servicio de la deuda. Cuanto más fuerte se vuelva el dólar, mayor será la presión sobre el sistema financiero global. Esas fuerzas pueden apoyar al dólar a corto plazo, pero son precisamente las condiciones que han alentado a los bancos centrales a diversificar reservas en primer lugar.

El mercado está enfocado en el clima. Los bancos centrales están enfocados en el clima a largo plazo. Ahora mismo, el clima es nublado para el oro. El clima sigue siendo extraordinariamente alcista.

Autor

Stephen Innes

SPI Asset Management

Con más de 25 años de experiencia, Stephen tiene un profundo conocimiento de los mercados de divisas asiáticos y del G10, así como de los mercados de metales preciosos y petróleo.