La inflación estadounidense se ha arraigado en el sistema

Este artículo ha sido escrito por Keith Wade, economista jefe y estratega de Schroders

Acabamos de conocer el dato de inflación de los precios al consumo en Estados Unidos de abril. Como han mostrado las cifras, la tasa general alcanzó su máximo en marzo. Sin embargo, dado que la inflación se mantiene en sus niveles más altos desde hace más de 30 años, los inversores se preguntan qué hará falta para reducirla.

Ni los economistas ni Reserva Federal fueron capaces de predecir la magnitud y la persistencia de las presiones inflacionistas. Los economistas se han visto claramente sorprendidos por la aceleración de los precios, tras descartar el repunte como "transitorio" cuando comenzó a principios de 2021. El aumento de la inflación parece ahora más duradero y, cuando se le preguntó si seguía siendo "transitoria", el presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, dijo que "probablemente sea un buen momento para retirar esa palabra".

Por lo tanto, ¿ha llegado el momento de preocuparse más por la inflación y de que esto conlleve una mayor probabilidad de recesión?

En este análisis examinamos los factores que han impulsado el actual exceso de inflación. Pues, los precios de las materias primas han desempeñado claramente un papel importante a la hora de provocar la inflación y, si bien, el aumento de los precios del petróleo y de los alimentos ha acaparado los titulares, el problema va más allá, lo que dificulta a los bancos centrales la posibilidad de lograr un aterrizaje suave.

Inflación desbordada: la guerra de Ucrania no es la única causa

Prevemos que la inflación del IPC de EE.UU. alcance como mínimo el 5,6% este año, lo que supone un aumento de 3,6 puntos porcentuales (pp) con respecto a nuestras previsiones anteriores. La subida de los precios de las materias primas ha contribuido a ello y ahora se espera que el precio del petróleo alcance una media de 95 dólares por barril en 2022 (unos 40 dólares más de lo previsto hace un año).

Por su parte, los precios de los alimentos también han subido considerablemente. Sin embargo, con una inflación subyacente del 4,7% interanual, el resto de los precios se sitúan muy por encima de lo previsto.

La guerra de Ucrania puede tener parte de culpa, ya que la economía mundial se enfrenta a la perspectiva de perder alrededor del 12% de su suministro de petróleo y una pérdida potencialmente mayor de grano y trigo. Rusia y Ucrania representan aproximadamente un tercio del suministro mundial.

Sin embargo, los alimentos y la energía suponen un poco menos de un punto porcentual del desbordamiento, es decir, algo más de una cuarta parte. El resto no está relacionado con las materias primas, pero sí influye en la inflación core.

El desequilibrio de la recuperación afecta la oferta de bienes y mano de obra

Normalmente, un exceso de esta naturaleza en la inflación subyacente puede atribuirse a una economía más fuerte de lo previsto.

Sin embargo, nuestras expectativas de crecimiento de la economía estadounidense son ahora ligeramente inferiores a las de hace un año. Y es que la compensación entre crecimiento e inflación ha sido mucho peor de lo esperado.

Detrás de esto se encuentran los problemas de la oferta que ya hemos destacado anteriormente. Por ejemplo, el carácter desigual de la recuperación del Covid ha inclinado la demanda hacia los bienes, ya que las restricciones han limitado el gasto en servicios. Mientras, las cadenas de suministro se han tensado hasta el punto de ruptura, lo que ha provocado cuellos de botella, plazos de entrega más largos y precios más altos. La guerra en Ucrania no ha hecho más que agravar esta situación al interrumpir las cadenas de suministro en industrias como el sector automovilístico europeo, además de provocar escasez de energía, alimentos y metales como el níquel y el paladio.

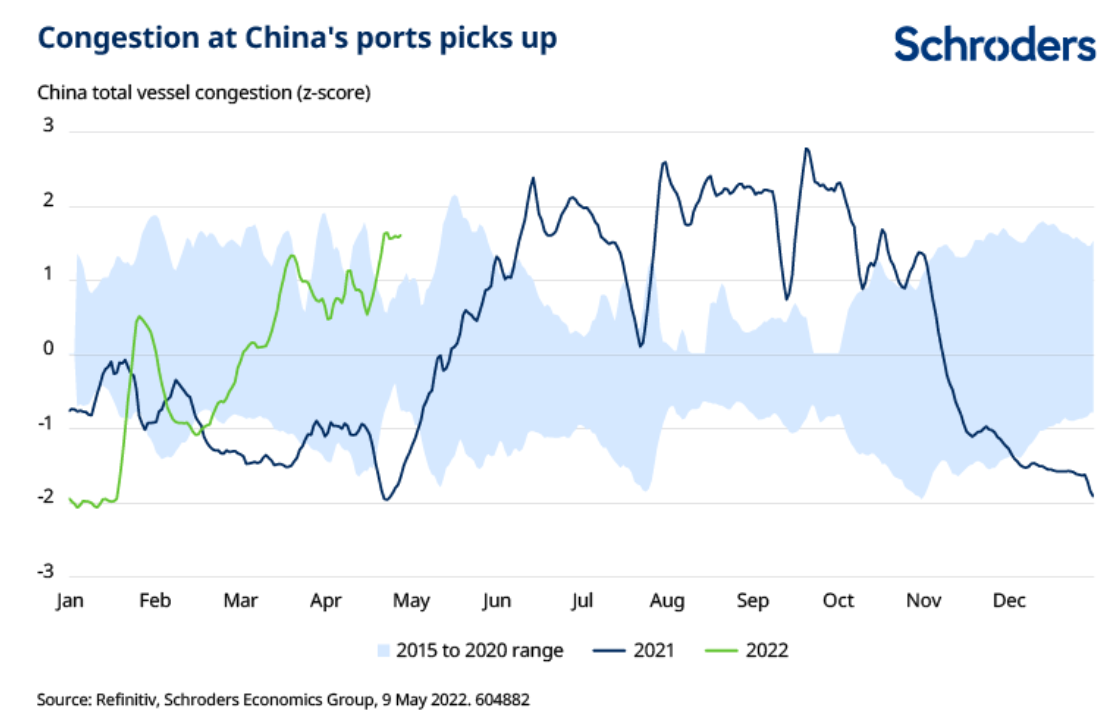

La política china de Covid cero bloquea los puertos

La política de Covid cero en China sigue desempeñando un papel importante, ya que los recientes confinamientos y cierres han provocado la congestión de puertos clave como el de Shanghái. La tasa de congestión en los puertos chinos, que tiene en cuenta el tamaño y la naturaleza de las cargas, ha aumentado considerablemente este año.

Ahora se está acercando a los niveles observados en 2021, cuando la economía mundial se reabrió y la demanda se disparó (vea el siguiente gráfico). Es probable que los cuellos de botella y los plazos de entrega se agraven durante un tiempo.

En el mercado laboral, el auge del sector de bienes ha alejado a los trabajadores de los servicios, lo que ha provocado que bares, restaurantes y hoteles tengan dificultades para contratar. La caída de la inmigración y de la movilidad laboral ha agravado este problema en economías como la del Reino Unido, que tradicionalmente han atraído a los trabajadores en períodos de gran demanda.

La velocidad de la subida también ha influido, ya que ha cogido claramente desprevenidas a las empresas. La forma en que la demanda se ha desviado hacia un sector sustenta el deterioro de la relación entre crecimiento e inflación. El resultado neto ha sido que la economía mundial se ha topado con limitaciones de capacidad tanto en la oferta de mano de obra como de bienes en una fase más temprana que en ciclos anteriores.

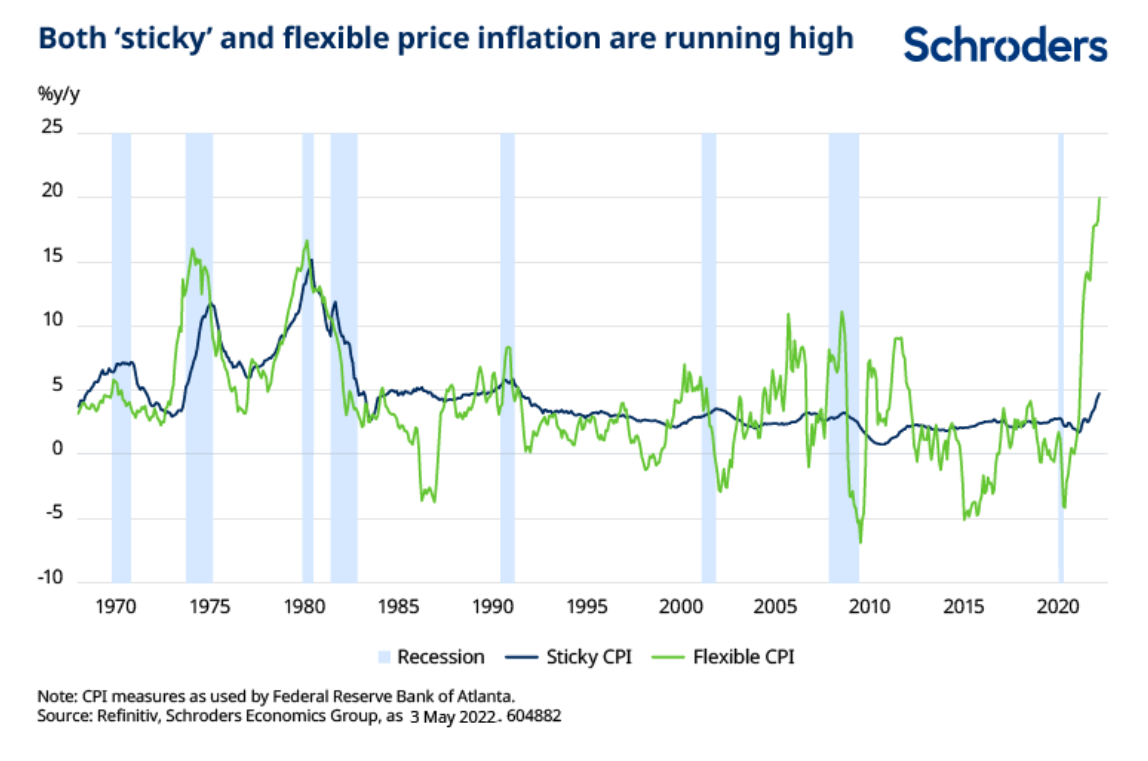

Por ello, la vuelta a la normalidad parece tardar más de lo previsto, ya que las limitaciones de la oferta de productos básicos, los puertos y el mercado laboral aún no se han resuelto. Aunque la inflación general está tocando techo y disminuirá en los próximos meses, es probable que la inflación subyacente se mantenga más firme.

Esta cuestión se puede entender gracias a la medida de inflación " rígida " de la Reserva Federal. Esta medida divide los cambios de precios en función de la frecuencia con la que las empresas ajustan sus listas de precios. Los precios relacionados con las materias primas son flexibles y tienden a rebotar con frecuencia, por lo que pueden invertirse con bastante rapidez.

Por el contrario, los precios más fijos, como los del alquiler y la vivienda, se mueven más lentamente. Los precios flexibles están actualmente en nuevos máximos, pero hay que tener en cuenta que los precios rígidos también están en sus niveles más altos desde finales de la década de 1980 (vea el siguiente gráfico).

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.