![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

- El errático enfoque de la Casa Blanca en materia de gestión económica ha disparado la incertidumbre sobre la política económica de Estados Unidos.

- La pretensión de reconfigurar el orden económico internacional sin tener, aparentemente, una estrategia clara, ha conducido a una serie de anuncios contradictorios, litigios judiciales y rectificaciones.

- Esta volatilidad es cuantificable: El índice de incertidumbre de la política económica se situó en máximos históricos en abril. Según nuestras estimaciones, el repunte de este indicador podría tener un impacto significativo en la actividad económica y traducirse en una contracción del PIB estadounidense en torno al 0.9% en los próximos doce meses.

- Aunque parte de esa incertidumbre podría reducirse en el momento en que empiecen a implementarse las medidas, gran parte de la misma parece tener un carácter más estructural.

- La combinación de tipos de interés altos y un periodo prolongado de crecimiento por debajo del potencial augura un panorama preocupante para la sostenibilidad del endeudamiento estadounidense.

- Una crisis de confianza en la deuda pública de este país, algo inimaginable hasta ahora, es hoy un supuesto que los inversores ya no pueden descartar.

Entre las escasas certezas que nos depara la actualidad figura la invariable presencia de la palabra “incertidumbre” en la prensa o los análisis económicos. Los factores que han contribuido desde principios de año a multiplicar la incertidumbre que reina en el ámbito de la política económica son tres, y todos ellos tienen un mismo punto de origen: la Casa Blanca.

El primer factor de incertidumbre es el propósito del gobierno estadounidense de reformar el orden económico y monetario internacional que los propios Estados Unidos ayudaron a levantar tras la Segunda Guerra Mundial, pero que, en opinión del presidente, ha operado en detrimento de los intereses nacionales. Aunque no se sabe qué forma tendrá el nuevo sistema, es fácil que sea más fragmentado e inestable, y con menos normas comunes. En suma, un orden mundial menos ordenado que genera resultados más impredecibles.

El segundo es la aparente falta de una estrategia clara para conseguir los objetivos que se ha marcado la administración Trump. Esto se ha traducido en múltiples medidas, muchas de ellas recurridas ante los tribunales, defendidas cada vez con un argumento distinto, plagadas de contradicciones y con frecuentes marchas atrás, sobre todo en lo referente a los aranceles.

El tercero es la forma en que el presidente Trump está poniendo a prueba los límites legales para centralizar el poder en el Ejecutivo, lo que aumenta la vulnerabilidad de la economía a sus impulsos. La decisión repentina de subir los aranceles a China al 145 % el pasado abril ilustra bien los riesgos.

Cuantificar la incertidumbre

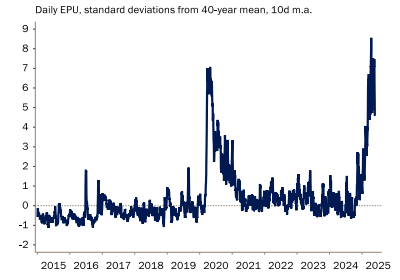

Es evidente para todos que la incertidumbre es alta, pero ¿es posible medirla? La respuesta es afirmativa, y se la debemos a Scott Baker, Nicholas Bloom y Steven Davis, los economistas que han diseñado un índice de incertidumbre de la política económica conocido como índice EPU. Este indicador analiza las menciones a la incertidumbre económica en la prensa. El de Estados Unidos incorpora, además, el número de disposiciones fiscales con fecha de caducidad y la dispersión de opiniones entre los analistas. Los autores publican un índice general y otros más sectoriales, todos ellos expresados en términos de desviación estándar respecto a su media histórica.

El nivel de incertidumbre actual es realmente excepcional. A mediados de abril, el índice EPU agregado, que se actualiza a diario, alcanzó su nivel más alto desde que se tienen datos, por encima incluso de los máximos observados en lo peor de la pandemia. El detonante fue la escalada de aranceles “recíprocos”. Aunque el índice ha caído algo desde entonces, sigue en valores históricamente elevados. El subíndice correspondiente a la política comercial se disparó aún más y superó con creces los niveles registrados durante el primer mandato de Trump.

La incertidumbre, además, no se circunscribe al comercio exterior, sino que se extiende a casi todas las áreas bajo responsabilidad del Gobierno. El avance del nuevo proyecto de ley de presupuestos, el “Big Beautiful Bill Act” del presidente Trump, ha elevado la incertidumbre de la política fiscal. Si el Congreso llega a aprobar el texto tal como está, el déficit público se mantendrá, en el mejor de los casos, entre el 6 % y el 7 % del PIB durante la próxima década. Pero de producirse una recesión, ese desequilibrio podría alcanzar o incluso superar el 10 % aumentando así el riesgo de una crisis fiscal.

Niveles extremos de incertidumbre de la política económica

Fuente: Macrobond, Banco J. Safra Sarasin, 10.06.2025

¿Por qué tiene efectos negativos la incertidumbre?

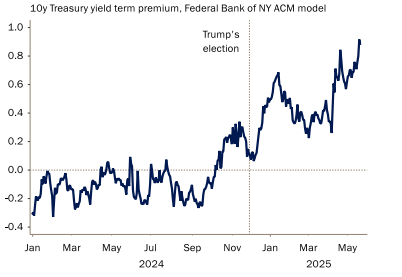

Una vez constatado que la incertidumbre política se encuentra en cotas muy altas, uno podría preguntarse si esto realmente es inquietante. El problema son los comportamientos que desencadena. Cuando el horizonte presenta dudas, las empresas difieren inversiones y contrataciones, y los hogares posponen las compras que implican un compromiso a largo plazo. Todo esto se traduce en una contracción de la actividad económica. La incertidumbre también eleva las primas de riesgo, endurece las condiciones crediticias y aumenta los costes de los préstamos, agravando la situación en general. Los datos recientes empiezan ya a mostrar estos efectos. En los últimos tres meses, los bancos han endurecido los criterios para conceder crédito a las empresas, y los rendimientos de la deuda pública a largo plazo reflejan una prima bastante más alta que a principios de año. Es decir, la incertidumbre política de hoy es el preludio de un menor crecimiento económico mañana.

Además, está el hecho de que la incertidumbre y la actividad económica se retroalimentan mutuamente. Las fases contractivas del ciclo, por ejemplo, siembran dudas sobre la evolución futura del crecimiento. Este deterioro puede, a su vez, condicionar las decisiones políticas y generar nuevas incertidumbres con efectos negativos añadidos sobre la actividad.

Hagamos números

Para evaluar los efectos económicos de los shocks de incertidumbre, los economistas suelen analizar la relación entre los indicadores macroeconómicos y de incertidumbre teniendo en cuenta otras variables de control. El método más habitual es el uso de modelos de autorregresión vectorial (VAR), que conciben la economía como un sistema de variables interdependientes que se influyen entre sí a lo largo del tiempo. En lugar de asumir una simple relación causa-efecto, estos modelos permiten observar cómo se propaga un repunte de incertidumbre por el conjunto del sistema antes de que este vuelva al equilibrio.

Subida de las primas por plazo de los bonos del Tesoro estadounidense

Fuente: Macrobond, Banco J. Safra Sarasin, 10.06.2025

Nuestro modelo VAR, en línea con los del Banco Central Europeo y de la Reserva Federal, incorpora el índice EPU, el PIB, la inversión, el consumo, la inflación, los precios del petróleo, las condiciones financieras y la confianza empresarial en el sector industrial. El modelo controla perturbaciones exógenas relevantes, como la crisis financiera de 2008, la pandemia de COVID-19 y las variaciones en los tipos arancelarios efectivos

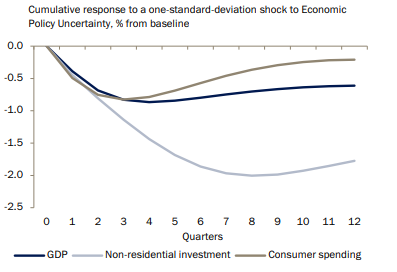

Nuestro modelo muestra que un alto grado de incertidumbre reduce el crecimiento

Fuente: Macrobond, Banco J. Safra Sarasin, 10.06.2025

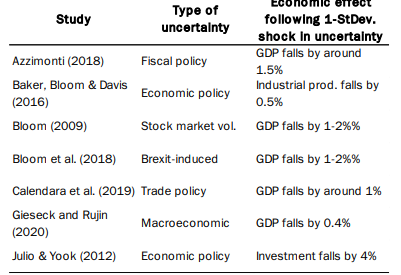

El análisis muestra que un repunte equivalente a una desviación estándar en la incertidumbre política reduce el PIB en torno a un 0.9% en los doce meses siguientes. La inversión es el componente más afectado y durante más tiempo, reflejo de su carácter anticipativo y frecuentemente irreversible. El efecto sobre el consumo tiende a ser más moderado, ya que los hogares tienden a suavizar su nivel de gasto. Estos resultados son consistentes con los de otros estudios, que muestran contracciones similares de la producción en Europa y Estados Unidos después de perturbaciones de magnitud comparable.

Impacto negativo de la incertidumbre sobre el PIB según distintos estudios

Fuente: Banco J. Safra Sarasin, 10.06.2025

Un PIB por debajo de la tendencia

Hay, en este punto, algunas puntualizaciones que conviene tener en cuenta. En primer lugar, los máximos históricos registrados por la incertidumbre este año, que se sitúan muy por encima de los referentes considerados en estos modelos, no implican que el impacto económico vaya a ser proporcionalmente mayor. Es previsible que el efecto marginal de esta variable disminuya a medida que se alcancen niveles elevados, de modo que el comportamiento económico en entornos “muy inciertos” y “extremadamente inciertos” puede no presentar diferencias significativas.

En segundo lugar, cabe suponer que parte de las incertidumbres actuales se vayan aclarando a medida que las políticas se implementan. El índice EPU ya ha descendido desde el pico de abril, aunque prevemos que siga elevado durante un tiempo. Los modelos proyectan un retorno rápido a la media, pero la persistencia de este clima de incertidumbre se perfila más como una seña de identidad del actual Ejecutivo que como una anomalía coyuntural. Las negociaciones comerciales se prolongarán más allá de la actual tregua de 90 días, con el consiguiente restablecimiento de algunos aranceles y la dilación de otros. En los frentes fiscal y geopolítico, también permanecerá elevada. La Ley “Big Beautiful Bill Act”, aprobada por la mínima en la Cámara de Representantes, podría encallar en el Senado. Y si saliera adelante, no se descarta una reacción adversa en los mercados de deuda, lo que forzaría a fragmentar la ley y abriría un largo debate presupuestario que podría alargarse hasta el próximo año.

Por último, los modelos económicos no son más que intentos de representar una realidad intrínsecamente compleja, y sus proyecciones conllevan un elevado margen de error. Con todo, la dirección del ciclo es clara. El aumento de la incertidumbre contraerá un crecimiento ya condicionado por el efecto directo de los aranceles. La fortaleza de la economía a principios de año y el auge de la IA ofrecen un soporte a largo plazo que podría permitir sortear una recesión en toda regla, pero todo indica que nos encaminamos hacia una etapa prolongada de crecimiento por debajo del potencial.

Una mezcla tóxica

En lo que respecta a los mercados financieros, la combinación de tipos de interés elevados y menor crecimiento podría derivar en una crisis de sostenibilidad de la deuda estadounidense. Cuando el coste de financiación crece más que el PIB, se activa un círculo vicioso, ya que el aumento del gasto en intereses obliga a emitir más deuda y esto, a su vez, presiona al alza los tipos y agrava aún más el problema. En un escenario de deterioro gradual, las consecuencias serían asumibles, pero dolorosas: menor margen fiscal para programas sociales e inversión pública, debilidad persistente del sector privado y una capacidad reducida para absorber futuras perturbaciones.

En el peor de los escenarios, una crisis de confianza en la solvencia de la deuda estadounidense podría provocar una huida del mercado de bonos del Tesoro. Cuando se instala el miedo, el futuro se vuelve impredecible. Hasta hace poco, semejante supuesto era inconcebible. Que hoy se contemple con seriedad debería bastar para encender todas las alarmas en los círculos de decisión política. Sin embargo, la Administración confía en poder sortear la tensión fiscal. Nosotros no compartimos ese optimismo. Las políticas actuales apuntan más a un crecimiento anémico que a una recuperación fuerte. La elevada incertidumbre política y el deterioro de las cuentas públicas probablemente lleve a los inversores internacionales a reducir su exposición a Estados Unidos, con la consiguiente presión al alza sobre los tipos de interés a largo plazo.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Surge una contención decente en la zona de 1.1400

El Euro perdió terreno y retrocedió a mínimos de dos semanas cerca de 1.1660. El Dólar estadounidense revirtió pérdidas recientes y cotizó con ganancias decentes. Los inversores se mantuvieron cautelosos ante las políticas comerciales de la Casa Blanca.

Pronóstico del Precio del Oro: El XAU/USD lucha por una dirección, se mantiene por encima de 3.300$

El metal brillante retrocedió desde alrededor de 3.300$ y gana tracción a la baja.

Pronóstico del GBP/USD: La Libra esterlina se estabiliza pero sigue siendo vulnerable

La Libra continúa moviéndose lateralmente cerca de la zona de 1.3600 durante la sesión europea del jueves.

CIBanco, Intercam y Vector reciben prórroga de EE.UU.: ¿Cómo los afecta esta decisión?

Las autoridades estadounidenses dieron a conocer este miércoles la extensión de la fecha de entrada en vigor de las sanciones emitidas a CIBanco, Intercam y Vector, otorgando 45 días adicionales, hasta el 4 de septiembre.

Forex Hoy - Sesión asiática: Los datos duros del Reino Unido estarán en el centro de atención

El Dólar estadounidense revirtió dos caídas diarias consecutivas y registró ganancias aceptables el jueves, tras tensiones constantes en el frente comercial y otro informe sólido del reporte semanal sobre el mercado laboral estadounidense.