Jackson Hole: Las audiencias del presidente Powell

El presidente de la Reserva Federal, Jerome Powell, se dirigirá a dos audiencias cuando hable sobre la alta vida de la banca y las finanzas mundiales en el cónclave anual de fin de verano del banco central en Jackson Hole, Wyoming, el viernes.

Primero, debe persuadir a un Comité Federal de Mercado Abierto (FOMC por sus siglas en inglés), que está dividido, de que las condiciones de la economía estadounidense, la carga principal del banco, justifican una política de tasas de interés más flexibles.

En segundo lugar, tratará de disuadir a los mercados crediticios de su afirmación de que el banco se ha embarcado en un ciclo sustancial de recorte de tasas.

Esta es una tarea difícil para una declaración de política monetaria y hace que el discurso del Sr. Powell sea aún más notable e interesante de lo habitual.

La decisión del FOMC en julio de recortar la tasa de los fondos federales un 0.25% por primera vez desde diciembre de 2008 fue de 8 a 2, con algunos miembros que aprobaron el recorte dudando de su lógica o necesidad. Esther George, del Banco de la Reserva Federal de Kansas City, y Eric Rosengren, de la Fed de Boston, votaron por mantener la tasa sin cambios.

La Sra. George dijo en una entrevista en la CNBC en Jackson Hole, donde la Fed de Kansas es anfitriona, "hemos dado facilidad y, desde mi punto de vista, no era necesario".

Según los estándares tradicionales, la economía estadounidense no necesita el apoyo del banco central. La economía se expandió un 2.6% en la primera mitad del año, con un ajuste marginal negativo a una tasa anualizada del 2.1% en el segundo trimestre que se espera para el 29 de agosto en la primera revisión. El modelo GDPNow de la Reserva Federal de Atlanta está indicando un 2.2% en el trimestre actual.

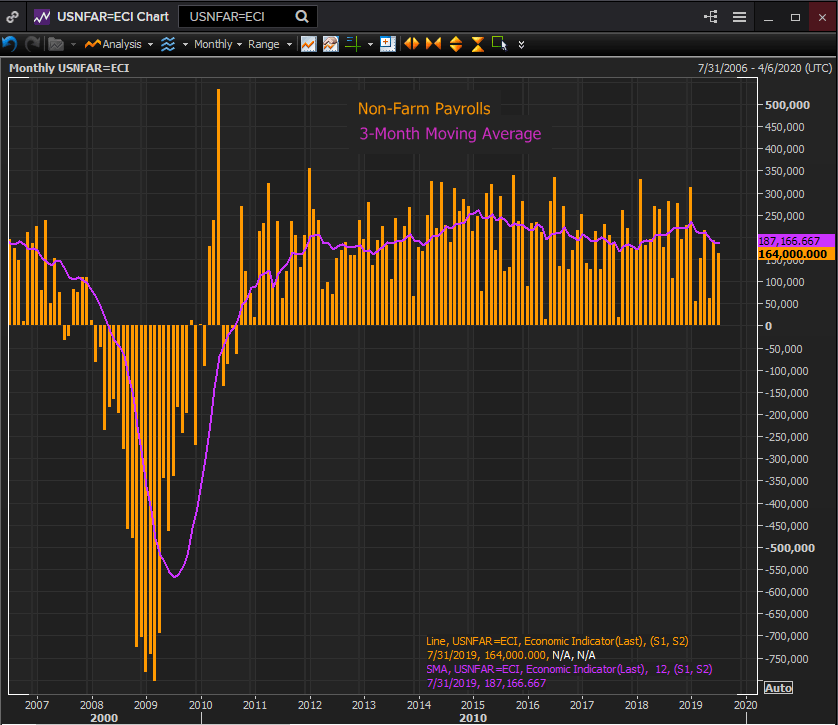

El mercado laboral se mantiene estable con 193.000 y 164.000 nuevos empleos agregados en junio y julio. El promedio móvil de tres meses ha disminuido desde 235.000 en enero a 187.000 en julio, pero todavía son niveles muy elevados y debería mantener los salarios y las ventajas de la penetración laboral en un mercado laboral ajustado.

Fuente: Reuters

Las ventas minoristas son saludables. El mes pasado aumentaron un 0.7% y han promediado un 0.6% de marzo a julio. Las cifras del grupo de control, que se tienen en cuenta para el cálculo del PIB de la Oficina de Análisis Económico, aumentó un 1% en julio y un 0.64% de promedio en cada uno en los últimos cinco meses.

El sector manufacturero se ha visto muy afectado por la disputa comercial con China, el Brexit y la desaceleración general de la economía mundial. El gasto de inversión empresarial ha disminuido y los promedios del PMI se han movido constantemente a la baja en los últimos seis meses. Pero aproximadamente el 12% del PIB de EE.UU. no es suficiente para llevar a la economía a una recesión.

Powell comentó después del anuncio de julio que el recorte de tasas tenía aspectos de una “póliza de seguro” y advirtió a los mercados contra asumir que era el comienzo de un ciclo de recortes. Más tarde suavizó esa observación al señalar que aún era posible realizar más recortes de tasas.

Fuente: Reuters

La lógica de la iniciativa de las tasas de la Fed es mantener la expansión de EE.UU., en julio la más larga registrada en la historia, entregando sus beneficios de pleno empleo y a salvo de la disputa comercial con China, las consecuencias del Brexit y la disminución general del crecimiento global.

No está claro que el FOMC esté convencido de que una política preventiva de este tipo requiera de todo el peso de la principal herramienta económica del banco central.

Sin embargo, los mercados crediticios están convencidos de que la Fed ha comenzado un ciclo completo. El mercado de bonos empezó a reducir las tasas a principios de noviembre del año pasado, mucho antes de la última subida de tasas de la Fed el 19 de diciembre.

Los futuros de los fondos federales a seis meses, en la reunión del 18 de marzo de 2020, ven solo una probabilidad del 0.2% de que la tasa no cambie del 2.00% -2.25%. Las probabilidades de al menos 50 puntos básicos en recortes adicionales son del 94% y de 75 puntos del 68.6%.

Fuente: Grupo CME

Powell tiene una tarea delicada en Jackson Hole. Debe controlar las expectativas del mercado de bonos sin generar una venta masiva que podría enviar a las tasas considerablemente más altas, con el impacto económico, y necesita convencer a los gobernadores de la Reserva Federal de que los riesgos globales justifican el uso de más munición de la tasa de la Fed.

En el pasado, el Presidente demostró ser experto en encontrar el lenguaje para conciliar perspectivas económicas y políticas dispares.

Pero lograr que un FOMC escéptico se alinee con los inversores de bonos ansiosos sin desestabilizar los mercados mundiales ante los ojos del mundo financiero será su mayor hazaña hasta ahora.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.