Inflación en Estados Unidos: ¿Transitoria o problemática?

Este artículo ha sido escrito por Pramod Atluri, Gestor de Renta Fija, y Ritchie Tuazon, Gestor de Renta Fija, Capital Group

De todos los temores a los que han tenido que hacer frente los inversores en los últimos treinta años, la inflación elevada no estaba entre ellos. Pero eso ha cambiado en 2021.

Hoy los mayores interrogantes que se plantean los inversores giran en torno a la inflación: ¿cuánto va a subir y cuánto va a durar? ¿Tiene carácter transitorio, tal y como defiende la Reserva Federal? ¿O un nivel elevado de inflación forma parte de la «nueva normalidad», en un entorno de escasez de mano de obra, cuellos de botella en las cadenas de suministro y grave crisis energética?

Las condiciones a corto plazo resultan difíciles de predecir, ya que continúa habiendo una gran incertidumbre en torno a la evolución de la pandemia. Sin embargo, tal y como afirma Pramod Atluri, las perspectivas parecen más halagüeñas a largo plazo.

«Aunque actualmente nos enfrentamos a un incremento cíclico de la inflación y los tipos de interés, creo que dentro de cinco años el crecimiento de la economía estadounidense será más lento y la inflación podría ser más baja», señala Atluri. El crecimiento económico podría ralentizarse como consecuencia de los elevados niveles de deuda y la eliminación de las medidas de estímulo, volviendo a un crecimiento del PIB de entre el 1,5% y el 2,5% anual. En consecuencia, los tipos se mantendrían también en niveles relativamente reducidos.

«Mientras tanto, nos centramos en la inflación porque es el mayor riesgo al que se enfrentan las carteras de inversión a corto plazo», explica Atluri. «Si nos equivocamos con respecto a la inflación, nos equivocaremos al alza, así que tiene sentido protegerse contra dicho resultado».

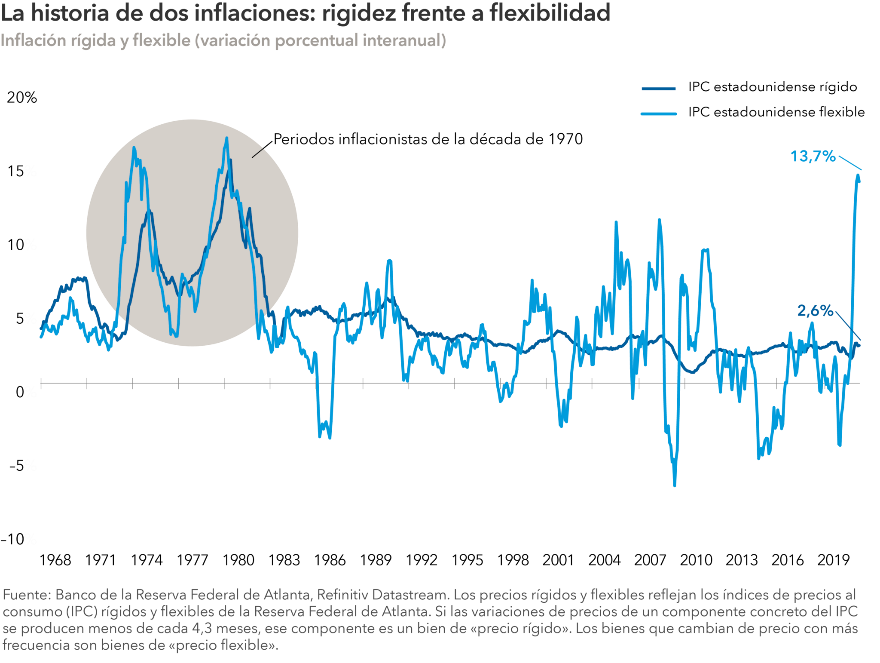

Dos tipos de inflación: rígida y flexible

Uno de los motivos que explican la incertidumbre actual es la existencia de dos tipos de inflación: rígida y flexible. La inflación «rígida», que se sitúa actualmente en torno al 2,6% en términos anualizados, tiende a mostrar un carácter más permanente. Entre las categorías incluidas en este tipo de inflación están los alquileres, los alquileres imputados a los propietarios de vivienda, los costes de los seguros y los gastos médicos.

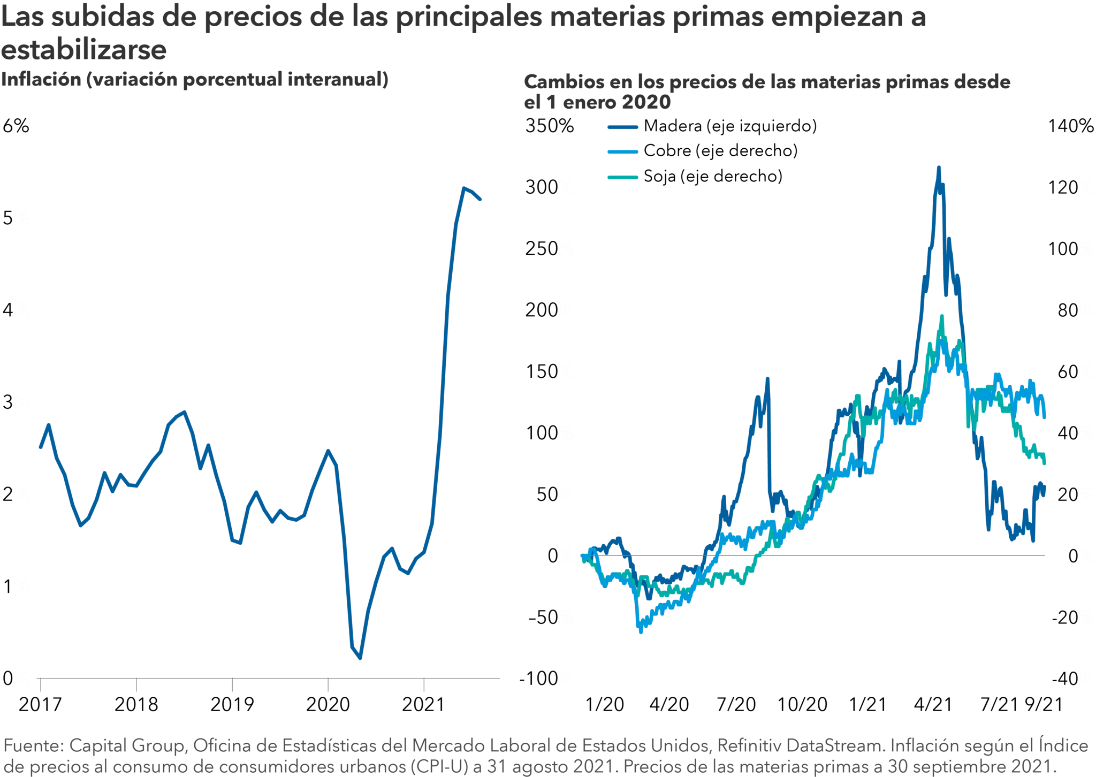

La inflación «flexible» ha alcanzado este año casi el 14%, su nivel más elevado desde la década de 1970. Sin embargo, no parece probable que este nivel de inflación vaya a prolongarse demasiado en el tiempo. En la categoría flexible se incluyen productos como los alimentos, la energía y los automóviles, cuyos precios pueden subir o bajar mucho a lo largo del tiempo. Por ejemplo, es lo que ya ha ocurrido con la madera, el cobre y la soja. Los precios de estos productos se dispararon durante el verano, pero han ido cayendo desde entonces.

Cuidado con la inflación rígida

Como sabe cualquiera que haya intentado comprar un coche de segunda mano, las categorías de inflación flexible se han disparado como consecuencia del desabastecimiento relacionado con la pandemia, la falta de mano de obra disponible y la interrupción de las cadenas de suministro. Según Ritchie Tuazon, no parece probable que estos problemas vayan a solucionarse rápidamente, pero entre mediados y finales de 2022 las condiciones podrían ser ya más normales.

«Lo que significa todo esto es que el riesgo alcista está en la inflación rígida», señala Tuazon. «Muchas de las categorías de precio flexible han subido por motivos de carácter transitorio, pero la inflación en dichas áreas podría volver a ser nula o incluso negativa. Serán los componentes de la inflación rígida los que impulsarán la inflación en 2022, y es a este tipo de inflación a la que los inversores deberán estar especialmente atentos».

En resumen: la inflación flexible es transitoria, pero la inflación rígida podría resultar problemática.

En opinión de Tuazon, la inflación general según el índice estadounidense de precios al consumo debería disminuir de forma gradual en los próximos meses, hasta situarse en un rango del 2,50% al 2,75% a finales de 2022.

Si se cumple dicha predicción, hay bastantes posibilidades de que la Reserva Federal no suba los tipos de interés en 2022. Tuazon espera que la entidad anuncie en noviembre de forma oficial que próximamente procederá a reducir su programa de compra de bonos, proceso que se prolongará durante varios trimestres. La primera subida de tipos llegaría en 2023, después de lo que espera el mercado.

«No creo que la Reserva Federal tenga prisa por subir los tipos de interés, pudiendo así frenar la recuperación tras el COVID, si la inflación continúa bajo control», razona Tuazon.

¿Y qué pasaría si las favorables perspectivas de inflación fueran erróneas y los precios subieran con fuerza?

«Esa no es en absoluto nuestra hipótesis de base, pero creo que es un riesgo lo suficientemente importante como para tenerlo en cuenta en la construcción de carteras», añade. Tuazon favorece la inversión en títulos del Tesoro protegidos contra la inflación, o TIPS, como una cobertura eficaz frente a un posible aumento de la inflación.

Consecuencias para la inversión

Tanto Tuazon como Atluri recomiendan incluir algunos títulos del Tesoro estadounidense protegidos contra la inflación en la cartera de renta fija estadounidense de cara a 2022. En lo que respecta a la renta variable, hay que tener en cuenta ciertas reglas generales. Históricamente, la subida de los precios ha impulsado al sector de las materias primas, así como a sectores que se ven favorecidos por la subida de los tipos de interés (como es el caso de los bancos) y a compañías con capacidad de fijación de precios en categorías imprescindibles como los semiconductores y las marcas de consumo más populares.

Antes de realizar ajustes en la cartera de inversión, conviene recordar que los periodos prolongados de inflación elevada son poco habituales en la historia de Estados Unidos. Las personas de cierta edad recordarán la elevadísima inflación registrada en la década de 1970 y principios de la década de 1980. Pero, visto en retrospectiva, es evidente que fue un periodo único. De hecho, y tal y como saben bien los expertos en la Gran Depresión, las presiones deflacionistas suelen ser más difíciles de contener.

En los últimos cien años, la inflación estadounidense se ha mantenido por debajo del 5% la mayor parte del tiempo. Más recientemente, tras la crisis financiera mundial de los años 2007 a 2009, la inflación ha tenido dificultades para alcanzar el 2% de forma sostenida. Y ello a pesar de las medidas de estímulo sin precedentes diseñadas por la Reserva Federal en un intento de alcanzar el objetivo del 2% fijado por el banco central.

Otra cuestión importante: Suele ser en los extremos (cuando la inflación es del 6% o superior) cuando los activos financieros tienden a resentirse. Tal y como cabría esperar, la renta variable también se ha visto afectada cuando la inflación ha entrado en terreno negativo.

Algo de inflación puede favorecer a los inversores. Tal y como se puede comprobar en el siguiente gráfico, los mercados de renta fija y variable estadounidense han ofrecido buenos resultados incluso en periodos en los que se ha registrado una inflación aún más elevada que la actual.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.