- El GBP/USD mantuvo su cambio de tendencia desde mínimos de cuatro décadas en 2023.

- Las perspectivas divergentes de política monetaria entre la Fed y el Banco de Inglaterra podrían mantener al Dólar bajo presión.

- La Libra esterlina podría tener dificultades por la incertidumbre de las elecciones británicas y los problemas económicos.

- El gráfico mensual muestra al GBP/USD como una buena opción de compra para 2024.

A la hora de analizar las perspectivas del par GBP/USD para 2024, hay muchas incógnitas e incertidumbres que dificultan una predicción convincente del curso de la Libra esterlina (GBP) frente al Dólar estadounidense (USD). A ambos lados del Atlántico, las mayores probabilidades de una recesión, un giro moderado en las políticas monetarias y las elecciones generales se prevén como los factores clave que impulsarán la acción del precio del GBP/USD el próximo año, salvo riesgos geopolíticos sin precedentes.

El GBP/USD fue testigo de una montaña rusa en 2023, pero la Libra esterlina logró conservar las ganancias de recuperación observadas en la primera mitad del año hasta un máximo de 15 meses de 1.3142. Mientras tanto, el Dólar estadounidense no logró mantener el cambio de tendencia, lo que contribuyó a que el GBP/USD ganara más de un 5.0% en el año. Sin embargo, queda por ver si la Libra esterlina mantendrá su tendencia alcista frente al Dólar de cara a 2024.

Y para calibrar el camino a seguir para el GBP/USD, es fundamental conocer los antecedentes de 2023; los catalizadores clave que llevaron a la extensión de la recuperación del par desde un mínimo de 37 años de 1.0339 establecido en septiembre de 2022.

¿Qué ayudó a la Libra esterlina a mantenerse a flote en 2023?

En medio de rumores de una inminente recesión, cifras de inflación de dos dígitos y el endurecimiento de la política monetaria del Banco de Inglaterra (BoE) en la primera mitad del año, el GBP/USD sobrevivió a todo ello y frenó la caída del año anterior. La marea cambió a favor de la Libra esterlina en la segunda mitad del año, ya que la divergencia de política monetaria entre la Reserva Federal de EE.UU. (Fed) y el BoE volvió al primer plano en medio de especulaciones sobre un pivote en la política monetaria en 2024 y la disminución de las presiones inflacionistas.

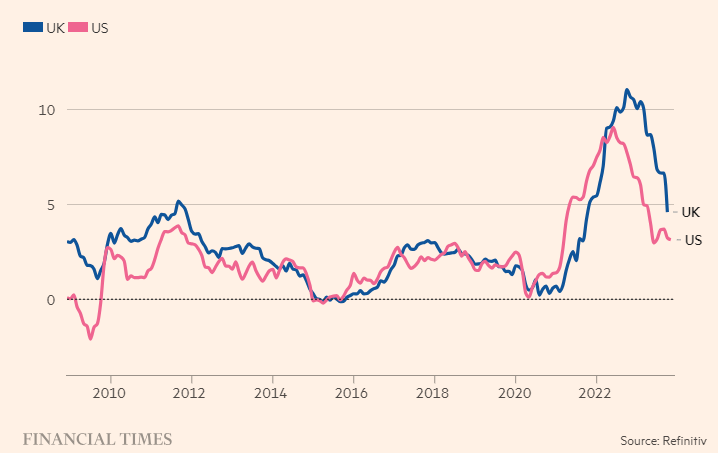

1.- La inflación: Un problema mayor para el Reino Unido

La inflación británica se mostró más persistente que la de otras grandes economías, incluida la estadounidense, con una tasa anual del Índice de Precios de Consumo (IPC) del 10.1% en enero, que prolongó la racha de dos dígitos a principios de año.

El Banco de Inglaterra confió cada vez más en que la caída de los precios de la energía y una economía más resistente harían que la inflación descendiera más rápidamente en los próximos meses. La inflación cayó por debajo del 10.0% en el segundo trimestre, pero siguió superando las previsiones del consenso, mientras que la tasa subyacente siguió aumentando.

La aparente persistencia de la inflación británica convenció a los mercados de que el Banco de Inglaterra tendría que subir los tipos hasta el 6.50% en verano, al afianzarse los llamados efectos de segunda ronda. Históricamente, el encarecimiento de la energía y los alimentos ha repercutido en los salarios e impulsado la inflación interna.

En el Reino Unido se produjo una desaceleración sorprendente del rápido ritmo de crecimiento de los precios en el tercer trimestre, aunque se mantuvo por encima del doble del objetivo del 2.0% fijado por el Banco de Inglaterra. A lo largo del año, el Banco mantuvo una estrecha vigilancia sobre el mercado laboral británico, ya que seguía preocupado por que la escasez de mano de obra mantuviera alto el crecimiento salarial y dificultara el retorno de la inflación hasta su objetivo del 2%.

Una buena noticia para el Banco de Inglaterra es que la inflación salarial británica se ralentizó en el tercer trimestre al nivel más bajo en casi dos años, una prueba más del enfriamiento de la inflación en el mercado laboral. Los salarios, excluidas las bonificaciones, aumentaron un 7.3% en el trimestre hasta octubre respecto al año anterior, frente a una tasa de crecimiento del 7.8% en los tres meses hasta septiembre.

Variación anual en % del Índice de Precios al Consumo

Fuente: Refinitiv

Al otro lado del Atlántico, los responsables políticos estadounidenses hicieron notables progresos en la contención de la inflación, ya que la inflación interanual medida por el IPC prolongó su tendencia a la baja desde el 6.4% de enero hasta el 3.1% registrado en noviembre. La caída de los precios de la energía contribuyó en gran medida a la baja, pero los denominados servicios "súper subyacentes" (servicios excluyendo la energía y la vivienda) siguieron siendo una amenaza subyacente para que la Reserva Federal de EE.UU. alcance su objetivo de estabilidad de precios del 2.0%.

Por su parte, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente aumentó a un ritmo interanual del 3.5%, lo que supone una reducción considerable respecto al 4.9% de enero. Esta es la medida de inflación preferida por la Reserva Federal, ya que no está distorsionada por los efectos de base y proporciona una visión clara de la tendencia subyacente del comportamiento de los consumidores al excluir los artículos volátiles.

2.- Divergencia de políticas monetarias entre la Fed y el Banco de Inglaterra

En su lucha por controlar la inflación, tanto la Reserva Federal como el Banco de Inglaterra prolongaron su ciclo de endurecimiento, pero en 2023 se produjo un cambio de papeles. La Fed se mostró más bien pasiva en comparación con su agresiva racha de subidas de tasas del año anterior. Por el contrario, el Banco de Inglaterra mantuvo su retórica de línea dura, reiterando que "sería necesario un mayor endurecimiento de la política monetaria si hubiera indicios de presiones inflacionistas más persistentes".

La Fed ha realizado 11 subidas de los tipos de interés desde marzo de 2022. El banco central estadounidense optó por una breve pausa en junio a la que siguió otra subida final tras la reunión de julio. En total, la Fed subió los tipos en un punto porcentual durante 2023, dejando los tipos de interés oficiales en una horquilla de entre el 5.25% y el 5.50%, su nivel más alto en más de 22 años. La preocupación por los efectos retardados de la política monetaria sobre la economía, el enfriamiento de la inflación y la relajación de las condiciones del mercado laboral obligaron a la Fed a abandonar su retórica de línea dura, allanando el camino para recortes de tasas el próximo año.

Por el contrario, el Banco de Inglaterra puso fin en septiembre a una racha de 14 subidas consecutivas, tras elevar el tipo bancario de referencia del 0.10% a un máximo de 15 años del 5.25% entre diciembre de 2021 y agosto de 2023. En su reunión de junio, el banco central británico sorprendió a los mercados subiendo los tipos medio punto porcentual, justificando que había habido noticias "significativas" que sugerían que la persistentemente alta inflación tardaría aún más en bajar en el Reino Unido. El Banco de Inglaterra anunció una subida de tipos de 25 puntos básicos en agosto, antes de mantener su postura de tasas más altas durante "un periodo prolongado" durante el resto del año. El Banco aplicó un total de 175 pb de subidas de tasas en 2023.

3.- Mercado de bonos de EE.UU.: La agitación y la recuperación

A pesar de las subidas de tasas de la Reserva Federal, la economía estadounidense se mantuvo resistente e impulsó aún más la trayectoria ascendente de los rendimientos de los bonos del Tesoro estadounidense hasta máximos de 16 años en octubre, con los mercados creyendo que se iniciaba una nueva era de tipos de interés más altos. Al comienzo del último trimestre, los datos económicos estadounidenses siguieron sorprendiendo al alza, lo que ayudó a los inversores a rebajar las expectativas de recorte de tasas en 2024, al tiempo que aumentaban los riesgos de otra subida de tipos. El rendimiento de referencia del Tesoro a 10 años superó brevemente el nivel clave del 5.0%, tras haberse apreciado desde aproximadamente el 4.15% del año pasado por estas fechas y en torno al 1.70% hace dos años. Todo ello contribuyó a alimentar una narrativa alcista para el Dólar estadounidese al final del verano.

Los mercados también atribuyeron la caída del mercado de renta fija a los temores sobre el creciente endeudamiento del Gobierno estadounidense y a una inflación mayor de lo previsto, lo que probablemente avivó la demanda por mayores rendimientos en la deuda a más largo plazo.

Las turbulencias en el mercado de renta fija estadounidense favorecieron la recuperación del Dólar, pero el descenso sostenido de la inflación y la reaparición del temor a un "aterrizaje suave" de la economía el año que viene volvieron a suscitar especulaciones sobre un recorte de los tipos de interés de la Reserva Federal ya en el primer trimestre de 2024. El aumento de las expectativas sobre un giro moderado de la Fed provocó una corrección de los rendimientos del Tesoro estadounidense, lo que ofreció un respiro muy necesario a los bonos, al tiempo que arrastró al Dólar a la baja hacia finales de año.

El Senado de EE.UU. puso fin al tercer estancamiento fiscal de este año en el Congreso al aprobar una ley de gasto provisional, evitando un cierre del gobierno y aliviando el dolor del mercado de bonos.

GBP/USD: ¿Qué hay que tener en cuenta en 2024?

1.- Recortes de los tipos de interés de la Fed y del BoE sobre la mesa

En la rueda de prensa posterior a la reunión de diciembre, el presidente de la Reserva Federal, Jerome Powell, afirmó que el endurecimiento histórico de la política monetaria probablemente haya llegado a su fin, y que "está a la vista" la posibilidad de recortar los costes de endeudamiento. Los comentarios de Powell reafirmaron el giro moderado de la Fed y aumentaron las expectativas de un recorte de tasas.

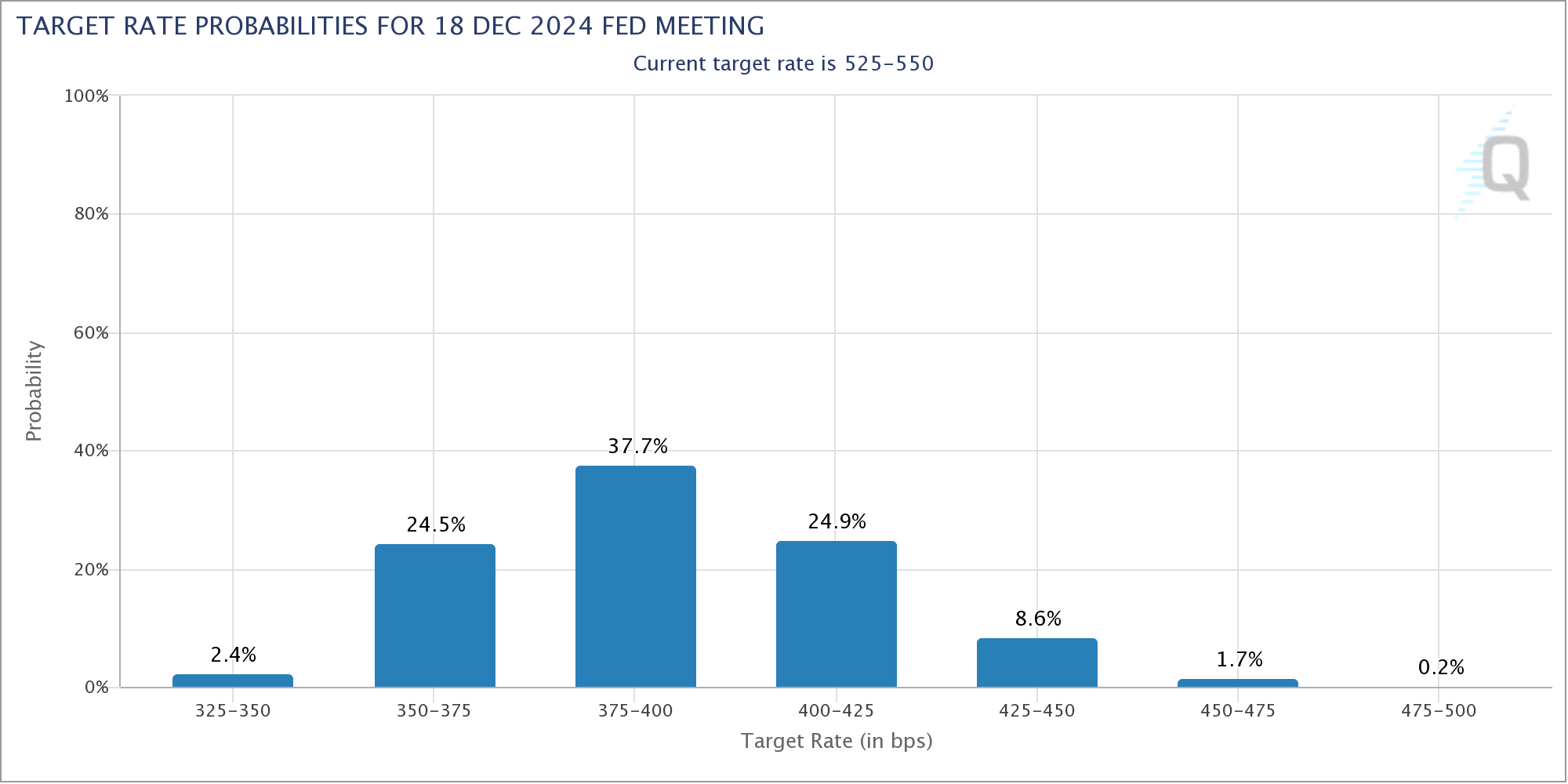

El Resumen de Proyecciones Económicas (SEP por sus siglas en inglés), el llamado gráfico de puntos, mostró que los funcionarios de la Fed estimaban 75 puntos básicos de recortes de tasas en 2024, con una inflación del 2.4% prevista a finales del próximo año.

Los mercados son aún más pesimistas y prevén recortes de tipos de 150 puntos básicos para el próximo año, el doble de la mediana de las previsiones de la Reserva Federal, lo que equivale a seis recortes de 25 puntos básicos a lo largo del año. Según la herramienta FedWatch del CME Group, la probabilidad de un recorte de tasas en marzo se sitúa en torno al 75%, mientras que la de la reunión de mayo es del 95%.

Fuente: CMEGroup

Mientras tanto, los responsables políticos del Banco de Inglaterra siguen oponiéndose a las expectativas de recortes de tasas el próximo año, y en la declaración de política monetaria de diciembre se señalaba que "los indicadores clave de la persistencia de la inflación en el Reino Unido siguen siendo elevados".

Sin embargo, el deterioro de los datos económicos ha llevado a los mercados monetarios a prever cuatro recortes de tipos de 25 puntos básicos a partir del verano, anticipando que el tipo de interés oficial se reducirá del 5.25% al 4.25% a finales de 2024. El primer recorte se espera para junio, con una bajada hasta el 5%.

Goldman Sachs dijo que espera que el Banco de Inglaterra anuncie su primer recorte de tasas en junio, frente a la expectativa anterior de un primer recorte en agosto. "Esperamos que el Comité de Política Monetaria recorte a un ritmo de 25 puntos básicos por reunión hasta que los tipos se sitúen en el 3% en junio de 2025", señalaron los economistas de Goldman Sachs.

2.- Perspectivas económicas de EE.UU. y el Reino Unido

Los mercados creen que la Reserva Federal probablemente vio la necesidad de pivotar hacia recortes de tasas antes de lo previsto, ya que es poco probable que la economía estadounidense logre un aterrizaje suave. El lenguaje suave de la última declaración del FOMC indica que la Reserva Federal está cada vez más preocupada por las perspectivas económicas y, por lo tanto, ha cambiado a una postura moderada. La declaración política de la Fed reconoce que "los indicadores recientes sugieren que el crecimiento de la actividad económica se ha ralentizado respecto a su fuerte ritmo del tercer trimestre".

La economía estadounidense creció a un sólido ritmo anualizado del 5.2% en el tercer trimestre, superando la lectura inicial del 4.9%. Los mercados, sin embargo, creen que la resistencia económica no durará, ya que la serie de subidas de tasas más agresiva de los últimos 40 años acabará pasando factura. Además, la preocupación por la ralentización de las economías china y europea, unida al impacto negativo de las subidas de tipos de la Reserva Federal sobre los pequeños bancos, podría acentuar la desaceleración de la economía estadounidense.

Por lo que respecta al Reino Unido, aunque el Banco de Inglaterra se desentendió en gran medida de la contracción del 0.3% del Producto Interior Bruto (PIB) en octubre, la perspectiva de una recesión en vísperas de las elecciones nacionales de 2024 sigue siendo elevada.

Los hogares y las empresas siguen sometidos a una presión sostenida por el encarecimiento de los préstamos, lo que ha dado lugar a crecientes señales de tensión en la economía. Sin embargo, el reciente estímulo fiscal del Ministro de Finanzas del Reino Unido, Jeremy Hunt, en su Declaración de Otoño, podría prestar cierto apoyo a la economía al tiempo que añade credibilidad a la postura de tipos de interés "más altos durante más tiempo" del Banco de Inglaterra.

El paquete fiscal de Hunt supondrá un estímulo de 6.700 millones de libras en 2023-24 y un impulso de 14.300 millones de libras el año que viene. Mientras tanto, las proyecciones de la Oficina de Responsabilidad Presupuestaria (OBR) mostraban un estancamiento de la economía en los próximos años, con una ralentización del crecimiento hasta el 0.6% en 2023. Las estimaciones de crecimiento eran mediocres, con un 0.7% en 2024, antes de repuntar hasta el 1.4% en 2025.

La economía del Reino Unido seguirá enfrentándose a vientos en contra en 2024 y podría sufrir una recesión poco profunda hacia finales de año, cuando empiece a notarse el efecto retardado de los 515 puntos básicos de subidas de tasas.

3.- Elecciones nacionales en EE.UU. y el Reino Unido

El año que viene se celebrarán elecciones generales en EE.UU. y el Reino Unido, lo que podría alimentar una intensa volatilidad en torno al par GBP/USD. En medio de las preocupaciones por la inflación y el crecimiento, es probable que se sigan de cerca los acontecimientos políticos a ambos lados del Atlántico.

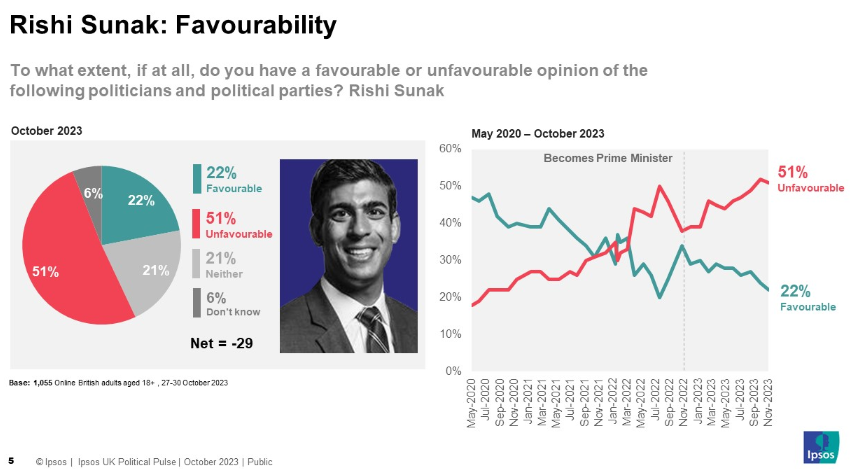

Tras 13 años de gobierno conservador, al que se ha culpado en gran medida del fracaso de la economía, es casi seguro que el Primer Ministro del Reino Unido, Rishi Sunak, convoque elecciones generales en 2024. Las elecciones generales británicas deben celebrarse con un intervalo máximo de cinco años, por lo que las próximas deben tener lugar antes del 28 de enero de 2025.

Con la rebaja de impuestos de la Declaración de Otoño de Jeremy Hunt, algunos diputados conservadores pensaron que la medida sugería que Downing Street quería estar en una posición fuerte para enviar a los votantes a los colegios electorales el próximo mayo o junio, en lugar de esperar a otoño como se había pensado anteriormente, según Sky News.

Tras una serie de derrotas récord en las elecciones parciales, los desastrosos acontecimientos de 2020 a 2022 y con los conservadores todavía por detrás de los laboristas en las encuestas, al primer ministro Rishi Sunak y a su partido les esperan tiempos tumultuosos en el próximo año.

Fuente: Ipsos

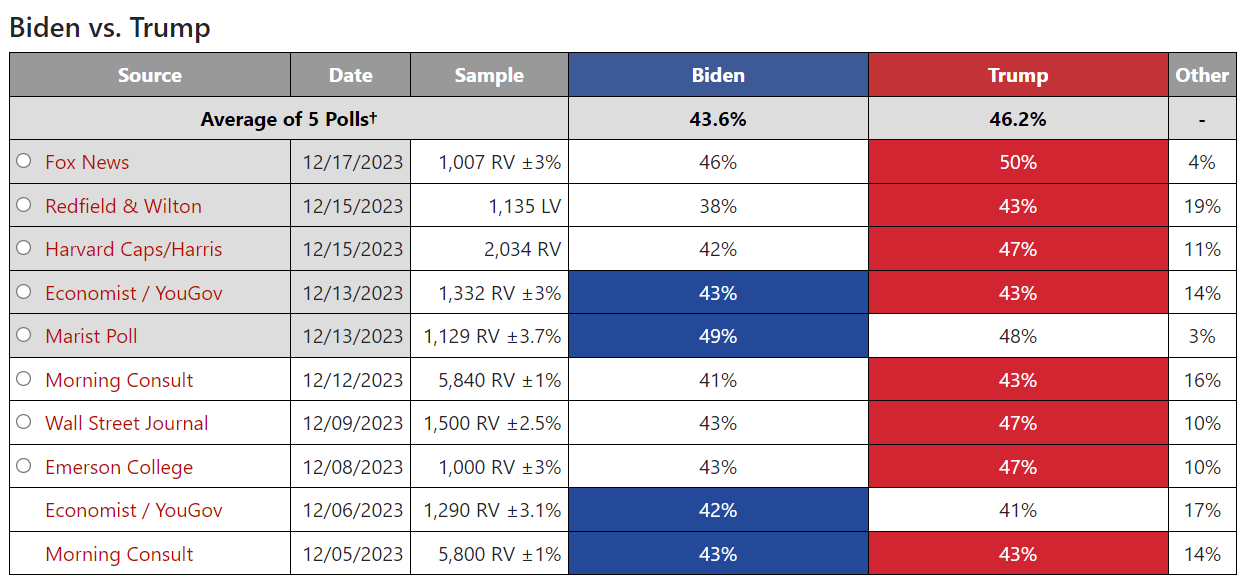

En Estados Unidos, las primarias demócratas y republicanas arrancarán en enero, y los mercados esperan de nuevo una batalla entre el Presidente en funciones, Joe Biden, y el ex Presidente Donald Trump el 5 de noviembre. La falta de confianza en la capacidad de Biden para gestionar diversos asuntos, como la política económica y de inmigración, ha hecho que sus índices de aprobación alcancen un mínimo histórico del 33%, según una encuesta del centro de estudios Pew Research Center, con sede en Washington.

La mayoría de los sondeos de opinión a nivel nacional para las elecciones presidenciales de 2024 muestran que el ex presidente Trump aventaja al presidente Biden en los estados indecisos clave que probablemente decidirán las elecciones de 2024.

Fuente: 270towin.com

GBP/USD: Perspectiva técnica para 2024

GBP/USD gráfico mensual. Fuente: FXStreet

Como se observa en el gráfico mensual, el GBP/USD entró en una fase de consolidación después de que su recuperación desde cerca de la zona de 1.1800 a principios de 2023 perdiera fuelle a las puertas del nivel psicológico de 1.3150 en julio.

El par no logró situarse por encima de la media móvil simple (SMA) de 50 meses horizontal en 1.2875 de forma sostenida, oscilando por debajo de ella durante la mayor parte del año.

Por otro lado, la Libra esterlina siguió atrayendo demanda frente al Dólar estadounidense en torno a 1.1800, donde se alinea el 50% de retroceso de Fibonacci de toda la subida desde el mínimo de septiembre de 2022 en 1.0339 hasta el máximo anual de 1.3142.

Mientras tanto, el Índice de Fuerza Relativa (RSI) logró recuperar el territorio alcista en los últimos dos meses, justificando el último rebote del par desde cerca del 38.2% de Fibonacci del mismo ascenso, fijado en 1.2070.

Al mismo tiempo, el GBP/USD recuperó la SMA de 21 meses en 1.2260 tras un paréntesis de dos meses, reforzando el interés alcista en el par.

En este contexto, los compradores del par necesitan superar los dos niveles de resistencia principales, la SMA de 50 meses y la SMA de 100 meses en 1.2875 y 1.3066 respectivamente, para ampliar la recuperación hacia la resistencia estática de 1.3500. Por encima de ese nivel, el próximo objetivo para los alcistas se sitúa en la potente zona de resistencia en torno a la región de 1.3700.

Si los alcistas ceden a las presiones bajistas en los niveles más altos antes mencionados, se prevé un soporte inmediato en la SMA de 21 meses en 1.2260, por debajo de la cual se volverá a poner a prueba el 38.2% de Fibonacci en 1.2070.

Más abajo, el 50.0% Fibonacci cerca de 1.1800 podría desafiar el compromiso de los alcistas. La aceptación por debajo de este último nivel podría desencadenar una nueva tendencia bajista hacia el 61.8% de Fibonacci en 1.1414.

En conclusión, es probable que el GBP/USD tenga dificultades en ambos lados de la negociación, ya que se mueve entre un puñado de niveles de soporte y resistencia saludables. Sin embargo, cualquier caída en el par debe ser visto como una buena oportunidad de compra, a excepción de cualquier evento imprevisto de Cisne Negro.

Cotización de la Libra esterlina este año

La siguiente tabla muestra la variación porcentual de la Libra esterlina (GBP) frente a las divisas principales este año. La Libra esterlina subió más frente al Yen japonés.

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Nuevas ganancias dependen del PCE de EE.UU.

El Dólar estadounidense (USD) operó a la defensiva, proporcionando algo de oxígeno muy necesario al espacio asociado al riesgo y provocando que el EUR/USD cambiara de rumbo después...

GBP/USD Pronóstico: La Libra esterlina se recupera pero sigue frágil

El GBP/USD giró a la baja en la sesión americana del miércoles y perdió un 0.5%, registrando su mayor pérdida diaria desde finales de abril. Aunque el par logró recuperarse por encima de 1.2700 en la mañana europea del jueves, podría tener dificultades para reunir impulso alcista.

El Yen japonés sube después de que Seiji Adachi se muestre partidario de reducir la compra de bonos

El Yen continúa debilitándose el miércoles, influenciado por una caída general del mercado impulsada por el sentimiento de aversión al riesgo. Además, el miembro del consejo del Banco de Japón (BoJ), Seiji Adachi, mantuvo su postura moderada durante un discurso, lo que podría haber contribuido a respaldar al USD/JPY.

Este indicador económico clave aumentó por primera vez en meses

La Encuesta de Confianza del Consumidor, que es el primero de dos informes económicos clave que se publicarán esta semana, se dio a conocer el martes, mostrando un rayo de luz que ayudó a elevar la mayoría de los mercados. Por primera vez desde enero, la confianza del consumidor mejoró después de tres meses consecutivos de caídas.

¿Cómo podrían influir las elecciones británicas en la política del Banco de Inglaterra?

Las elecciones británicas se celebrarán el 4 de julio y probablemente se vestirán de rojo. Según las casas de apuestas, el Partido Laborista, de tendencia izquierdista, tiene un 90% de posibilidades de ganar. Aunque esto sugiere un cambio político significativo tras casi 15 años de gobiernos liderados por los conservadores, los analistas dudan que altere drásticamente las perspectivas de la economía.