Fugas de liquidez y tormentas de silicio mientras el mercado se prepara para la apertura de Nueva York

Preparándose para la apertura de Nueva York

El mercado está a punto de poner a prueba su nervio, y el verdadero examen comienza en la apertura de Nueva York.

Lo que hemos visto hasta ahora es un preludio. Futuros más débiles, el Nasdaq 100 con una fuerte inclinación, bonos del Tesoro con ofertas discretas y metales preciosos con caídas contrarias a la intuición. Pero todo esto ha ocurrido en la parte menos profunda de la piscina. Los cierres por el Año Nuevo Lunar en Asia y las vacaciones del presidente de EE. UU. han mermado la profundidad del libro. El precio se ha movido, sí, pero la convicción aún no se ha presentado por completo.

Ahora las luces están a punto de encenderse.

El complejo Nasdaq probablemente será el punto de presión. El entusiasmo por la IA construyó la torre, pero ahora el mercado está poniendo a prueba los cimientos. Esto ya no se trata de quién tiene el mejor modelo o el mayor presupuesto de capital. Se trata de consecuencias de segundo orden. Si la inteligencia artificial aumenta la productividad mientras enfría la presión salarial, eso es una extensión de Ricitos de Oro. Si acelera el desplazamiento laboral y afecta el consumo, eso es compresión de márgenes disfrazada de innovación. El mercado de acciones está tratando de descontar ambos futuros simultáneamente, lo que crea un bucle de volatilidad en el liderazgo.

Los bonos del Tesoro que suben ligeramente antes de la apertura no son aleatorios. Los bonos están actuando como amortiguadores. Con las actas de la Fed, la inflación del PCE y los datos de crecimiento por delante, se está acumulando duración como opción, siendo la IA aún la fuerza definitoria del mercado en este momento, capturando la atención de todos los operadores de activos cruzados.

Luego está el posicionamiento. Cuando el oro y la plata caen junto con las acciones, huele menos a claridad macro y más a recalibración de portafolios. El tambaleo de activos cruzados a finales de enero dejó cicatrices, y algunos gestores de riesgo claramente apretaron la correa. Esto se siente menos como una opinión sobre la inflación y más como una disciplina de VaR afirmándose. Cuando el oro no puede captar una oferta en un tape de acciones suave, eso no es un cambio de tesis; es mantenimiento del balance.

Francamente, con China ausente de la oferta de oro hoy, el tono cambia materialmente. Cuando Shanghái no se inclina hacia las caídas, y el flujo físico habitual falta, la liquidez disminuye y la convicción se desvanece. El comprador marginal importa en este mercado, y sin ese patrocinio oriental constante, los operadores se miran entre sí en lugar de avanzar. Se convierte en un juego de quién parpadea primero.

El Bitcoin que se mantiene en lugar de dispararse refuerza ese mensaje. Si el capital especulativo realmente creyera que este era un momento limpio de cobertura macro, verías una extensión agresiva al alza. En cambio, las criptomonedas están inactivas. Eso me dice que el dinero caliente es cauteloso, no audaz.

Juntándolo todo, se siente como si los operadores fueran reacios a volver a la silla de montar. Después de un sacudón de activos cruzados en el que el oro, las acciones e incluso partes del crédito tambalearon en conjunto, la memoria muscular cambia. Nadie quiere ser el primero en volver a una posición grande sin la confirmación de que la plomería es estable. Hasta que China reaparezca en la oferta física y el dinero real entre con autoridad, los repuntes en los metales preciosos se sentirán más tácticos que estructurales.

Esto no es una capitulación. Es una hesitación. Y en una liquidez delgada, la hesitación puede parecerse mucho a la debilidad.

Y sobre todo esto está la geopolítica. Las tensiones con Irán se sientan como yesca seca en los mercados del petróleo. En un mercado profundo, ese riesgo se absorbe. En uno delgado, puede encenderse rápidamente. La apertura en Nueva York nos dirá si el dinero real de EE.UU. entra para estabilizar o si los flujos sistemáticos se inclinan hacia la debilidad.

Esta es la clave. El comercio delgado durante las vacaciones puede distorsionar. La apertura de Nueva York restaura la liquidez y revela la intención. Si la debilidad del Nasdaq se acelera con volumen, entonces el tema de la revalorización de la IA tiene más espacio para avanzar. Si los compradores absorben la oferta y los bonos del Tesoro mantienen su oferta sin pánico, entonces podríamos ver una apertura decente.

El mercado no está colapsando. Se está recalibrando bajo presión estructural. La IA ya no es un comercio de titulares; es una variable macro. Los datos laborales, la retórica de la Fed y las cifras de crecimiento ahora se cruzan con el silicio de una manera que obliga a los inversores a repensar la duración, los márgenes y los múltiplos simultáneamente.

A medida que se acerca la campana, esto se trata menos de ruido y más de nervio. La plomería importará más que los comentaristas. La liquidez importará más que los titulares. Y la apertura de Nueva York decidirá si esto es solo otra caída superficial en un mercado alcista estructural, o las primeras etapas de una revalorización más profunda de la era de la IA.

Máximos históricos, dudas históricas y una cinta de registro en la que no acabo de confiar

No tengo una bola de cristal, pero sí sé esto: todavía no hay suficientes buenas razones para que me guste esta cinta de registro de operaciones.

Estamos negociando dentro de unos pocos 100 puntos de máximos históricos. El índice cierra sin cambios día tras día. Si solo miras el Dow o el S&P de titulares, pensarías que estamos navegando. Pero debajo de esa calma superficial, los sectores están siendo triturados. La disparidad entre los precios de los activos en sus máximos y el sentimiento de los gestores de dinero en sus mínimos es tan amplia como recuerdo haber visto.

Esa divergencia no es una nota al pie. Es la historia.

Las últimas cinco sesiones líquidas completas han sido una campaña quirúrgica de búsqueda y destrucción contra cualquier cosa percibida como expuesta a la obsolescencia de la IA. Justificado o no, no ha importado. El mercado está operando bajo un marco de culpable hasta que se demuestre su inocencia. Software, plataformas de flujo de trabajo, ciertos brókers y partes de servicios tecnológicos. Si hay incluso un indicio de que el código puede devorar el margen, el múltiplo se revaloriza de inmediato.

Lo que me preocupa no es solo la velocidad del movimiento, sino la estructura subyacente.

Los mercados de opciones te están diciendo que la volatilidad de acciones individuales no está a punto de enfriarse. La superficie de 1m a 3m sigue elevada. Eso plantea la pregunta clave. ¿La volatilidad de acciones individuales se derrama en la volatilidad del índice, y de ahí en la volatilidad cruzada y macro? Hasta ahora, la respuesta ha sido no. Los diferenciales de crédito están tranquilos. La volatilidad de los bonos está contenida. La liquidez está funcionando. Esa es la buena noticia.

Pero aquí está el problema. No hay un catalizador macro obvio a quien culpar. No son aranceles que se pueden revertir. No es una sorpresa de un banco central que se pueda aclarar en una conferencia de prensa. Esta es una revalorización estructural vinculada al valor terminal percibido en un segmento significativo del mercado de acciones. El índice de software de EE.UU. solo tiene una capitalización de mercado de aproximadamente 5.1 billones de dólares, alrededor del 8.5 por ciento del S&P. Incluso si la volatilidad se limita a un grupo industrial, eso es un enorme pool de capital siendo sometido a prueba de estrés.

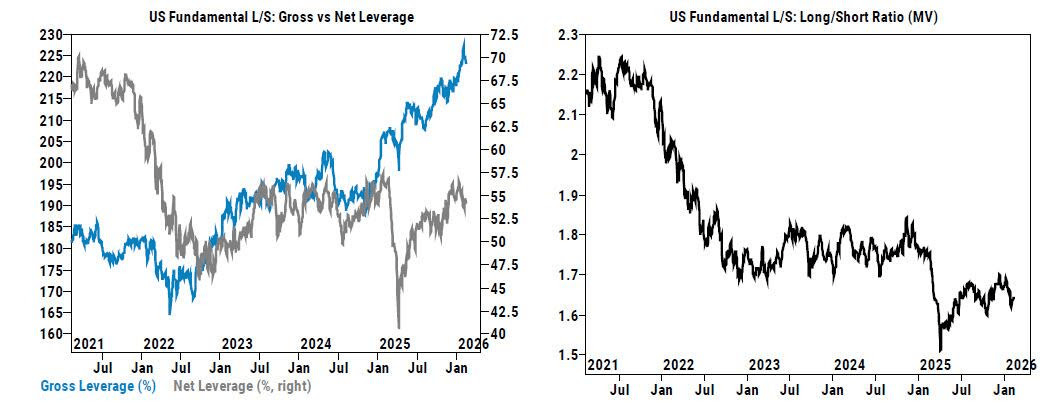

Los datos de las principales firmas de corretaje finalmente muestran señales de desgravación bruta. El apalancamiento bruto de posiciones largas y cortas en EE. UU. ha caído durante dos semanas consecutivas y ha disminuido significativamente en lo que va de mes. Cuando los gestores se ponen nerviosos, recortan el apalancamiento bruto, no solo el neto. Es la diferencia entre reducir la exposición y, de hecho, frenar el avance.

Los flujos confirman el cambio. Los fondos de solo compra y los fondos de cobertura fueron vendedores netos la semana pasada. Los gestores de activos vendieron futuros NQ significativos en medio de la debilidad del software. Las mesas de dinero rápido están activas en el lado corto.

Sin embargo, los CTAs siguen manteniendo una gran cantidad de acciones globales, con asimetría en la cola izquierda si la caída se acelera. (Los datos de CTA de Goldman sugieren que la mafia de Chicago sigue larga en 155.000 millones de dólares en acciones globales) Las señales de tendencia están volviendo negativas en los índices de EE.UU. mientras que siguen siendo en general positivas a nivel global. Eso crea un equilibrio frágil. La presión de venta básica podría continuar durante una o dos semanas, y si rompemos niveles clave, la oferta sistemática aumenta.

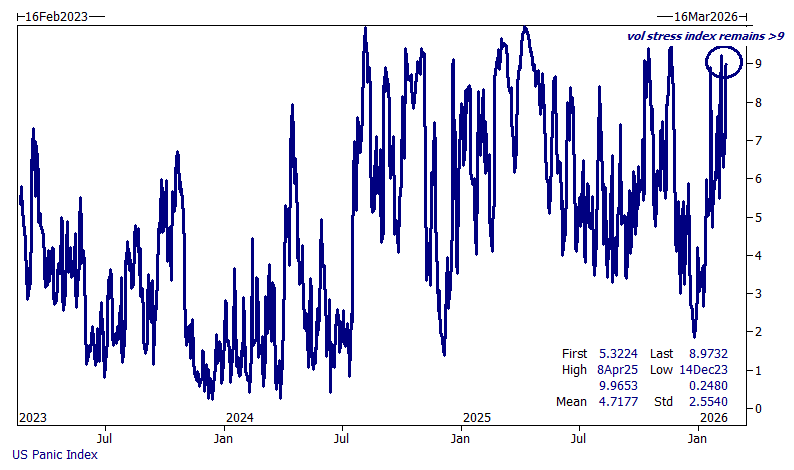

El trasfondo de derivados añade otra capa. El índice de estrés de volatilidad marcó 9 de 10 durante el largo fin de semana. Históricamente, lecturas por encima de 9 han sido oportunidades de compra. Pero esta vez se siente diferente porque el aumento del pánico no ha venido acompañado de una caída correspondiente en el spot.

En otras palabras, las instituciones están cubriendo agresivamente incluso cuando el índice se encuentra cerca de máximos. La protección a la baja en la acción promedio del Nasdaq se negociaba a múltiplos de la protección del índice a principios de este mes. Eso indica que el miedo está concentrado en las trincheras, no en los titulares.

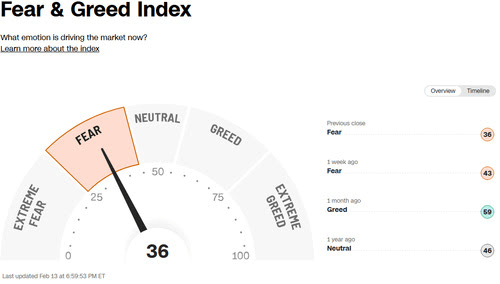

Las recompras están activas, superando bien los volúmenes promedio recientes a medida que se reabren las ventanas de bloqueo. Eso es un apoyo marginal. El índice de Miedo y Codicia ha caído en territorio de Miedo incluso con el S&P cerca de récords.

Una vez más, el precio dice calma. El posicionamiento y la cobertura dicen cautela . A través de los datos de Goldman PB

Entonces, lo que hace que esto sea diferente es que el índice no está colapsando. Es que la confianza sí lo está.

Esto se está tratando como un problema específico de acciones y modelos por ahora. El crédito no está quebrándose. Los mercados de financiamiento son estables. Eso es constructivo. Pero sin un catalizador claro para revertir la narrativa, no hay un cortocircuito obvio para detener la venta si se extiende más allá del software. El miedo estructural es más difícil de calmar que el miedo impulsado por eventos.

En ese contexto, entiendo la preferencia por la exposición ponderada por igual sobre la concentración en mega-cap. Entiendo la cautela en las pequeñas capitalizaciones y semiconductores donde el posicionamiento es pesado. Entiendo poseer convexidad a través de spreads de opciones de VIX en lugar de asumir que la calma persiste. Entiendo la exposición larga selectiva en áreas menos expuestas al desplazamiento por IA y en grandes financieras donde las recompras y los balances proporcionan lastre. El potencial alcista del oro como cobertura contra errores de política y mantener el balance demasiado caliente, y la biotecnología como alfa idiosincrático, ambos tienen sentido en un régimen de dispersión.

Pero el punto más amplio es este.

Estamos cerca de máximos históricos con un escepticismo récord. El gross es alto. La volatilidad de acciones individuales está elevada. El soporte gamma está disminuyendo. Los sistemáticos están largos. Y el mercado está revalorizando el valor terminal percibido en tiempo real.

Esa no es la situación para un optimismo ciego.

Hasta que no vea que la volatilidad de acciones individuales se comprime, que la desreducción se estabiliza y que el liderazgo se amplía sin ser impulsado por rotaciones forzadas, seguiré siendo cauteloso. La superficie puede parecer calma. Las corrientes debajo son todo lo contrario.

Alerta FX: Amar o No Amar

El dólar entró en una semana de vacaciones sin mucho drama, encontrando un apoyo modesto no por algún gran cambio macro, sino porque el posicionamiento estaba estirado y el petróleo decidió recordar a todos que la geopolítica nunca realmente se va de vacaciones.

Llamémoslo como es. El dólar ha estado cotizando ligeramente por debajo de su valor justo a corto plazo debido a una revalorización de línea dura de Warsh en la curva de la Fed y condiciones tranquilas; la subvaloración por sí sola puede ser suficiente para atraer compras oportunistas. Pero el verdadero pulso vino del crudo. Los informes de ejercicios militares iraníes alrededor del estrecho de Ormuz inyectaron una prima de riesgo en los mercados energéticos, y cuando los precios del petróleo se endurecen, el dólar a menudo sigue. El mercado ahora asigna aproximadamente un 40 por ciento de probabilidad a un ataque de EE.UU. a Irán para finales de marzo. Ese número puede fluctuar, pero el mensaje es claro. Cualquier escalada alimenta el petróleo, y el petróleo alimenta al dólar. El canal energético es el mecanismo de transmisión para el Dólar.

Sin embargo, esto no se siente como una semana en la que el dólar escriba una narrativa limpia y unidireccional. Se siente más como una cinta que se desplaza, donde la acción más grande se desplaza a los campos de batalla domésticos en el G10. Los datos de EE.UU. llegarán a las pantallas, las nóminas ADP después de una suave ventana a finales de enero y se espera que la encuesta Empire se enfríe hacia los bajos seis, pero a menos que las acciones se tambaleen violentamente, el riesgo de datos puede tocar segundo plano frente al posicionamiento y la volatilidad. En este mercado, los temblores de acciones importan más que los ajustes macro incrementales. Si las acciones titubean, el dólar recibe una oferta. Si se estabilizan, volvemos a las historias relativas en otros lugares.

Europa es una de esas historias. Se espera que la encuesta ZEW de Alemania muestre un mayor aumento en el sentimiento, con expectativas que podrían superar los 60 por primera vez desde mediados de 2021. Eso reforzaría la sensación de que el mínimo cíclico en Europa ha quedado atrás. Superponga eso con la expansión constante de las instalaciones de repos EUREP del Banco Central Europeo y comenzará a ver la arquitectura de un euro más internacionalizado. Llámelo diplomacia silenciosa. Una mayor huella global del euro fortalece su papel de reserva y comercio y señala sutilmente que Fráncfort no está demasiado ansiosa por la fortaleza de la moneda. Dicho esto, tácticamente todavía me inclino hacia la baja del EUR/USD a corto plazo. El dólar tiene margen para revertir a los fundamentos a corto plazo, y una prueba hacia 1.1800 sigue siendo un punto de referencia realista antes de que esta etapa termine. Amar al euro estructuralmente no significa casarse con él tácticamente.

Luego está el eje antípoda. Se espera que el Banco de la Reserva de Nueva Zelanda mantenga, pero el tono lo es todo. Una mano firme con una ceja de línea dura podría darle un impulso al kiwi en una semana donde la dirección es escasa. Por el contrario, la libra esterlina y el dólar australiano parecen más vulnerables a impresiones domésticas más suaves. Cuando la marea global es plana, las corrientes locales deciden qué barcos flotan y cuáles raspan la pared del puerto.

Entonces, amar o no amar al dólar. Esa es la pregunta. En una semana despojada de fuertes flujos de EE.UU. y catalizadores decisivos, la respuesta es condicional. Ámalo en picos de petróleo y estrés en acciones. Respétalo cuando el posicionamiento esté estirado. Pero no esperes que lleve todo el espectáculo. Este es un mercado que rota en narrativas locales, donde los datos domésticos, el tono del banco central y los matices fiscales en lugares como Wellington y Budapest pueden robar el protagonismo.

El dólar puede ser el protagonista, pero esta semana comparte el escenario.

Autor

Stephen Innes

SPI Asset Management

Con más de 25 años de experiencia, Stephen tiene un profundo conocimiento de los mercados de divisas asiáticos y del G10, así como de los mercados de metales preciosos y petróleo.