Explicación de la subida del precio de la electricidad en Europa en cuatro gráficos

Este artículo ha sido escrito por Mark Lacey, responsable de materias primas de Schroders, y Felix Odey, analista de Energías renovables de Schroders

La subida de los precios del gas y la electricidad ha llegado para quedarse este invierno, y pone de manifiesto la necesidad de aumentar la inversión en tecnologías de transición energética.

La subida de los precios del gas y la electricidad ha ocupado titulares en las últimas semanas. Europa parece ser el centro de la tormenta, aunque ciertamente no es la única que está viviendo un fuerte aumento de los precios. China también sufre escasez de energía y está racionando la electricidad en algunas provincias.

Muchos de los factores que impulsan la oferta y la demanda detrás de las subidas de precios son también de naturaleza global. Sin embargo, hay algunos factores específicos de Europa que podrían servir para mantener los precios altos y no hay una solución fácil para que vuelvan a bajar rápidamente.

Los precios de la electricidad se disparan

En primer lugar, como muestra el gráfico siguiente, los precios de la electricidad se han disparado en Europa en las últimas semanas. La mayor parte de esta subida de precios se debe a la escasez de gas natural.

El gas natural se considera desde hace tiempo un combustible "de transición" para la generación de energía. Comparado con el carbón, produce la misma energía, pero con la mitad de emisiones de CO2. No es en absoluto una solución a largo plazo si queremos alcanzar los objetivos de emisiones netas cero (a menos que se pueda aplicar la tecnología de captura de carbono), pero es un parche útil mientras se abandona el carbón.

Sin embargo, debido en parte a su dudoso futuro a largo plazo, la inversión en gas natural ha sido insuficiente. Muchas empresas integradas de petróleo y gas se han mostrado reacias a financiar nuevos proyectos, dado que su objetivo más amplio es la transición hacia las energías renovables. Mientras tanto, los bajos precios regionales del gas en años anteriores provocaron la paralización o el aplazamiento de varios proyectos de exportación de GNL (gas natural licuado). Los proyectos que habrían servido para abastecer en 2019, 2020 y 2021 ahora sólo podrán abastecer los mercados mundiales de gas en 2025 y más adelante.

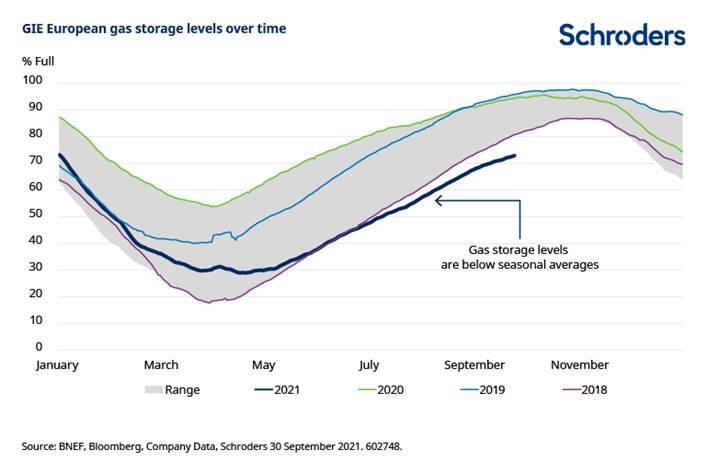

Al mismo tiempo, el gas almacenado es escaso en todo el mundo. El gráfico siguiente indica cómo los niveles de almacenamiento de gas en Europa están muy por debajo de la media a medida que nos acercamos a los meses más fríos del invierno.

La falta de viento afecta a la producción renovable

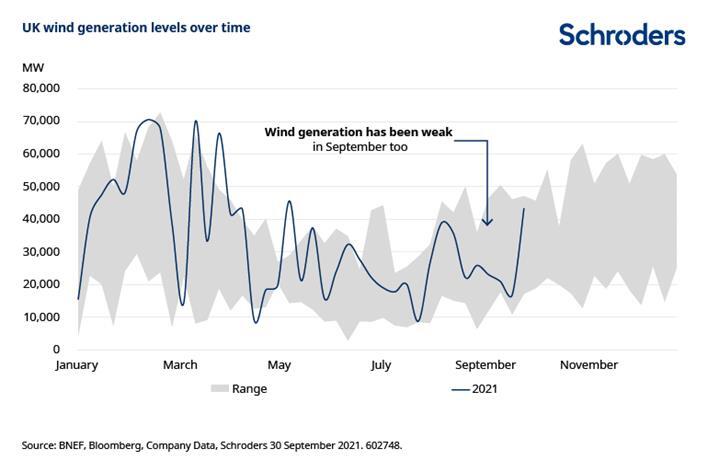

La falta de disponibilidad de gas coincide ahora con un aumento de la demanda. Los recientes cierres de las centrales de carbón y el clima desfavorable están afectando a otras fuentes de generación de energía. El gráfico siguiente muestra cómo la velocidad del viento en el Reino Unido ha sido muy inferior a la habitual durante gran parte del verano y hasta septiembre, lo que ha afectado negativamente a la generación de energía eólica.

La situación actual no es un argumento en contra de la capacidad de las energías renovables para abastecer nuestras necesidades energéticas; simplemente pone de manifiesto la necesidad de aumentar la inversión en el espacio de la transición energética. Si los países van a cumplir sus ambiciosos objetivos para 2030 de reducir las emisiones contaminantes, tendrán que aumentar las cuotas de inversión. A su vez, esto proporcionará la necesaria flexibilidad en los mercados energéticos mundiales.

No hay respuestas fáciles

Sin embargo, eso llevará algún tiempo y no hay una solución rápida para superar la escasez de gas en este momento. El yacimiento de gas de Groningen, en los Países Bajos, que en su día fue el mayor productor de gas de Europa, ha reducido drásticamente su producción en la última década debido al riesgo de terremotos que conllevan las perforaciones.

Por tanto, Europa depende en gran medida de Rusia para el suministro de gas, pero los niveles de almacenamiento rusos se han reducido junto con los del resto del mundo. Los volúmenes aún se están recuperando tras el incendio de la planta de Novy Urengoy en agosto y Rusia sigue esperando que Europa apruebe el gasoducto Nordstream 2. Creemos que es poco probable que los volúmenes de gas de Nordstream 2 lleguen al mercado europeo antes de finales de este año.

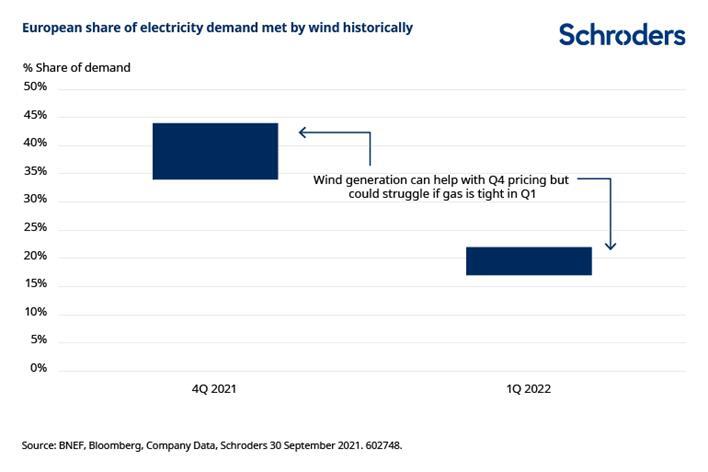

Además, es poco factible que la energía eólica pueda acudir al rescate de inmediato y ayudar a bajar los precios generales de la electricidad. El gráfico siguiente muestra cómo la energía eólica suele representar una gran proporción de la demanda de electricidad en Europa en el cuarto trimestre, pero que podría haber un déficit de nuevo en el primer trimestre.

Por tanto, no prevemos que la actual situación en los mercados eléctricos europeos se suavice hasta junio del año que viene, aproximadamente. Y, por supuesto, la electricidad no puede sustituir al gas sin más. Reino Unido, por ejemplo, depende del gas para casi todas sus necesidades de calefacción.

¿Qué significa esto para los inversores?

A corto plazo, el aumento del precio del gas es claramente positivo para las empresas energéticas con exposición al gas, que se beneficiarán de un aumento de los flujos de caja en los próximos trimestres.

Sin embargo, hay que ser prudente, porque no hay garantía de que los clientes vayan a pagar precios cada vez más altos. Si la oferta no puede mantener el ritmo, la demanda puede caer. En Reino Unido ya hemos visto cómo el aumento de los precios del gas ha provocado el cierre de la producción de algunas empresas de fertilizantes, lo que ha repercutido en la industria alimentaria.

El aumento del precio del gas también ha provocado una subida de los precios de la electricidad, por lo que estamos empezando a ver un aumento de los precios de los acuerdos de compra de energía (PPAs por sus siglas en inglés) tanto en Estados Unidos como en Europa. Se trata de acuerdos de suministro de electricidad a largo plazo entre los productores de energía y un cliente. Esto es positivo para los promotores de nuevos proyectos energéticos, que actualmente pueden compensar con creces el aumento de los costes de los equipos consiguiendo precios más altos de los PPA.

A más largo plazo, la rigidez del mercado eléctrico debería servir de apoyo para acelerar los ritmos de inversión en la transición energética. Es evidente que se necesita más generación de energía renovable y almacenamiento

Sin embargo, desde un punto de vista más amplio, estas subidas de los precios de la electricidad se están introduciendo en un entorno en el que ya se observaban focos de inflación y alteraciones en la cadena de suministro. Las empresas y los consumidores acabarán soportando el peso de las subidas de precios, lo que probablemente repercutirá en la economía en general.

Los inversores tendrán que actuar con cautela, no sólo en los sectores relacionados con la energía o la transición energética, sino también en el mercado de valores en general.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.