Europa del Este 30 años después

Alrededor de 1990, el Bloque Este de países comunistas se derrumbó y comenzó la transición al capitalismo. Hasta ese momento, los sectores industriales del Bloque Oriental comerciaban casi exclusivamente entre ellos y las exportaciones de manufacturas a Occidente eran mínimas. La mayor parte de las divisas se obtuvieron de las exportaciones de productos primarios más algunas exportaciones de armamentos, especialmente a Oriente Medio. Además, varios países tenían pequeños sectores de turismo extranjero.

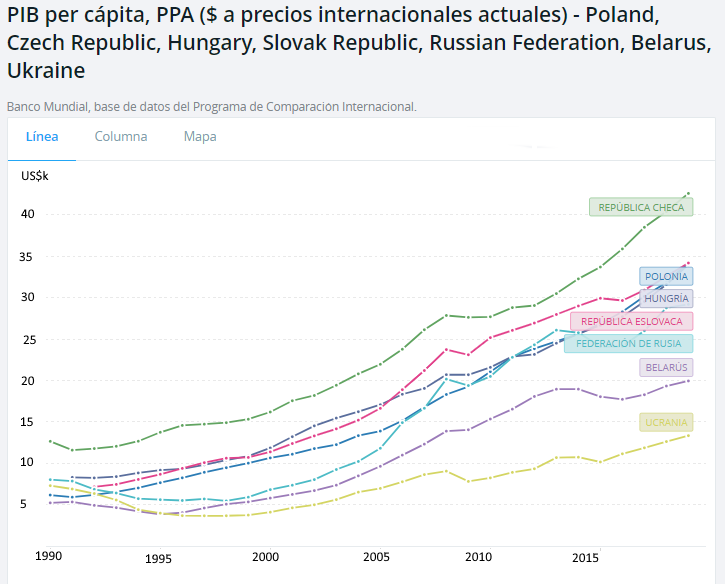

Después de 1990 surgió la pregunta de cómo reconvertir los sectores industriales en el Bloque Este para poder sobrevivir y prosperar en un entorno de mercado. En la mayoría de los países, como Polonia, República Checa, Hungría, etc., esto se logró manteniendo las monedas baratas de manera que el costo de la mano de obra era solo una pequeña fracción del costo en Occidente. Esto creó una barrera natural para la penetración de las manufacturas occidentales de bienes de consumo y permitió a los sectores manufactureros el espacio para ubicarse en el nuevo entorno. En general, esto ha tenido éxito de tal manera que durante varias décadas la mayoría de estos países son miembros de la UE y están logrando un crecimiento económico modesto, aunque poco espectacular, con una inserción en los mercados de la UE basada en costos más bajos.

Una excepción notable fue la antigua Alemania Oriental. En este caso, las autoridades de Alemania Occidental tenían que tomar una decisión; podrían haber permitido que la industria de Alemania Oriental evolucionara a lo largo de las líneas de sus vecinos del Bloque Este, lo que hubiera significado que, en términos económicos, la Alemania recién unificada habría funcionado como dos estados o podría haber perseguido la unificación económica y política completa. Pasó que eligieron la última opción, probablemente porque sintieron que la opción de dos estados conllevaba demasiados riesgos políticos.

Tras la unificación, la antigua Alemania Oriental adoptó el marco alemán y sus ciudadanos adquirieron los mismos derechos que los ciudadanos de la antigua Alemania Occidental. Esto significó que las empresas que operaraban en el Este inmediatamente comenzaron a facturar y pagar sus salarios en DM. Esto los separó de sus antiguos socios comerciales en el Este, que no podían pagar sus precios y pusó a casi todos a la quiebra. Se creó una sociedad holding (la Treuhandanstalt) para hacerse cargo de las empresas en quiebra y encontrar un comprador para ellas, pero al final solo sobrevivió una pequeña parte de la industria en el antiguo Este y unos 2,5 millones de trabajadores industriales de los 3,2 millones fueron despedidos.

Siguieron transferencias masivas de Occidente a Oriente que continúan hasta el día de hoy y, a pesar de los numerosos incentivos para que las empresas ubiquen la fabricación en las provincias del Este, parece poco probable que logren la densidad de fabricación de Occidente en el futuro previsible. Es notable que los surcoreanos, que estudiaron de cerca los costos de la unificación alemana, han llegado a la conclusión de que, si llega su turno de unificar, permitirán que Corea del Norte funcione como una economía separada en lugar de optar por una unificación económica inmediata.

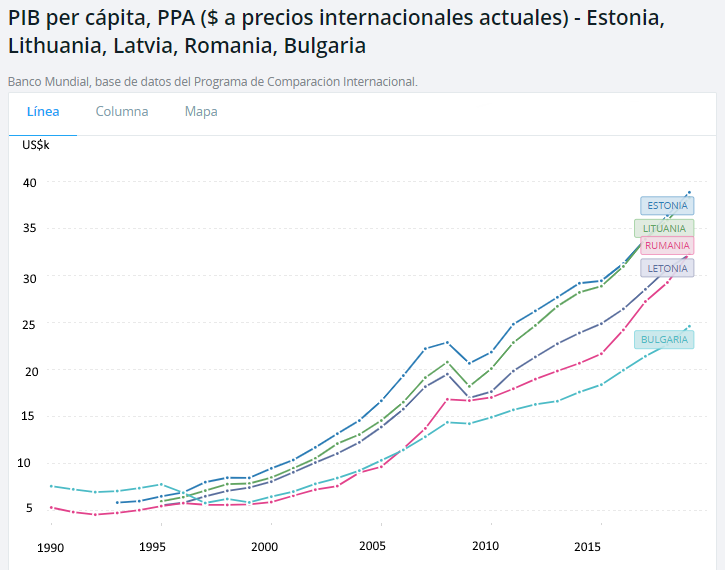

Más al Este implicó la desintegración de la Unión Soviética en quince estados sucesores. Los países bálticos, Letonia, Lituania y Estonia se han adherido a la UE y su trayectoria es similar a la de otros estados miembros de la UE del antiguo Bloque Este. En Asia Central, la mayoría de los nuevos estados son ahora participantes de la iniciativa Belt & Road de China, de modo que sus destinos económicos están ahora más entrelazados con China que con Rusia.

El trío de Rusia, Bielorrusia y Ucrania tienen en común que son lingüísticamente bastante similares y ninguno de los tres se ha unido a la Unión Europea. Económicamente, Rusia ha superado a los otros dos debido principalmente a las exportaciones de petróleo y gas y otras materias primas.

Autor

Paul Dixon

Latin Report

El enfoque de Paul Dixon es la economía desde una perspectiva a largo plazo.